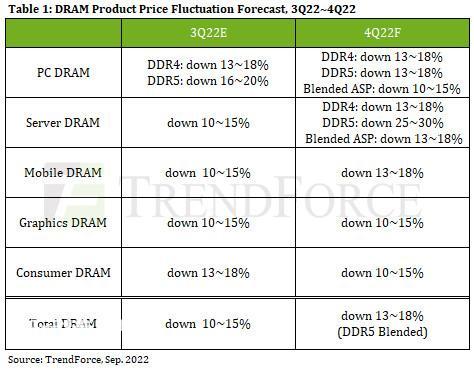

TrendForce发布了新的调查报告,显示因消费市场需求疲软及通胀压力下,2022年第三季度DRAM出货量呈现了季度下滑的趋势。由于内存的需求大幅度下滑,终端买家也推迟了采购,导致了供应商库存水平进一步抬升。各个DRAM供应商的策略并没有多大改变,市场上出“Q3/Q4合并议价”或者“先谈量再谈定价”的情况,导致2022年第四季度DRAM价格跌幅将扩大至13%到18%。

PCDRAM方面,由于笔记本电脑需求疲软,PC厂商继续集中力量在去库存上。预计2022年第四季度DDR5的跌幅大于DDR4,不过随着DDR5内存渗透率持续上升,加上单价走高,DDR5在PC内存市场的渗透率将提升至13%到15%之间,预计2022年第四季度PCDRAM的价格下跌约10%到15%。

服务器DRAM方面,由于新平台延迟,采购量减少,预计2022年第四季度出货量将下降,库存周期大约在9到12周,预计2022年第四季度服务器DRAM的价格下跌约13%到18%。由于DDR5内存在服务器市场初期渗透率有限,仅为5%左右,对整体价格影响较小。

移动端DRAM方面,受制于智能手机厂商持续调整库存,预计2022年第四季度的价格下跌约13%到18%,且可能持续扩大。显卡DRAM方面,以降低库存为主,预计2022年第四季度价格下跌约10%到15%。其中GDDR68Gb的跌幅将高于GDDR616Gb,且前者的供应商仅有三星和SK海力士,由于巨大的库存压力,双方难免会以压价的方式争夺订单。