自2016年《慈善法》实施以来,我国逐步进入一个“依法治善”的时代。近些年,随着高净值人群规模的逐年扩大,不少企业家社会责任意识越来越强,也在积极动员更多资源投入公益事业。

提到做慈善,很多人都知道有慈善基金会,也有部分人知道慈善信托。

没错,《慈善法》为社会民众参与慈善活动提供了多样选择。但是,在具体的慈善规划方面,不少企业家都有些茫然。比如,慈善基金会和慈善信托到底该怎么选。

在我们接收日常咨询的过程中,常有家办朋友坦言:有人说慈善组织有税收优惠,建议我设个基金会,但也有人说慈善信托更加灵活,税收优惠经过特殊安排也可以有。所以,如何选还真是个问题。

其实,这种情况真不少见,尤其是对于大额捐赠人而言,往往能见到“慈善组织靠左、慈善信托靠右,中间站着纠结的捐赠人”这幅场景。

就此,《家办新智点》特邀 “壹诺家办”开设慈善专栏。 壹诺家办是一家联合家族办公室,主要业务涵盖家族法税、家族教育、家族慈善三大板块。

2016年4月20日这一天,随着财税〔2016〕45号文的出台,曹德旺先生终于松了一口气。因为他无需再面对“做慈善却要交7亿元巨额税款”这一尴尬境地。

其实,在2016年里,释然的并不只有曹德旺先生一个人。《慈善法》也在这年正式施行,为我国慈善事业的发展提供了基本法律依据。

伴随着后续逐步出台的系列法规政策,及2017年出台了《慈善信托管理办法》等一起初步构成了支持促进慈善事业发展的法律法规体系,为我国慈善领域的众多学者及慈善家们提供了更加清晰的操作指引。

自2016年9月1日慈善法实施以来,越来越多的慈善人士、信托公司、慈善组织等都积极参与到公益事业中,慈善组织及慈善信托的数量和规模也在不断增加。

截至2022年12月20日,累计备案的慈善信托已达1115单,财产规模达到56亿元。

根据民政部的数据,截至2020年底,我国经认定的慈善组织已达9880个,净资产规模接近2000亿元。

近些年持续开展的慈善活动,为我国脱贫攻坚、乡村振兴、共同富裕、抗疫救灾等作出卓越的贡献。

慈善基金会与慈善信托,作为我国目前常用的两种慈善形式,虽同出于慈善目的,但在运作过程中存在一定程度的差异。如前言所述,不少慈善人士对两者的差异常有疑惑,所以特撰此文,帮各位慈善人士做出更优的规划。

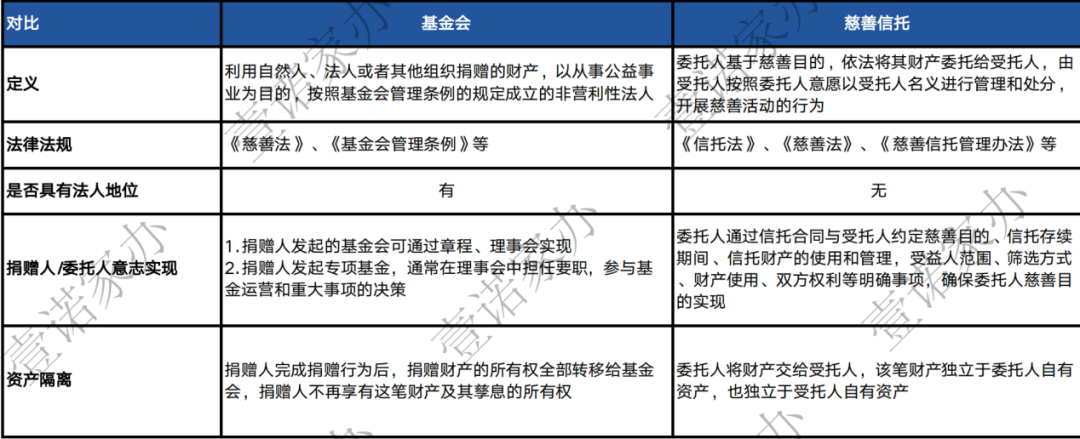

01 基金会vs慈善信托基本特性比较

首先,从基本特性来看,基金会与慈善信托对比如图:

1.基金会基本特性

(1)基金会是非营利社会组织,具有法人地位

根据规定,基金会应当拥有自己的名称和住所,有明确的宗旨和业务范围,有组织章程、必要的财产以及符合条件的组织机构和负责人,且有开展慈善活动相适应的专职工作人员。

对于捐赠人而言,财产一旦捐赠后,所有权将转移至基金会。捐赠人与慈善基金会相互独立,前者只能通过参与章程制定或在理事会中占有一定席位来有限的体现自己的意志。

(2)基金会采用登记管理机关和业务主管单位双重管理机制

按照相关规定,三类社会组织可直接向民政部门依法申请登记,无需业务主管单位进行前置审核。

- 在自然科学和工程技术领域内从事学术研究和交流活动的科技类社会组织,可直接向民政部门依法申请登记;

- 提供扶贫、济困、扶老、救孤、恤病、助残、救灾、助医、助学服务的公益慈善类社会组织,可直接向民政部门依法申请登记;

- 为满足城乡社区居民生活需求,在社区内活动的城乡社区服务类社会组织,可直接向县级民政部门依法申请登记。

除这三类社会组织外,其他类基金会则继续实行登记管理机关和业务主管单位双重负责的管理体制。

另外,随着2016年《慈善法》出台后,登记主管机关进一步下放,地区性慈善基金会登记由县级以上民政部门负责。

2.慈善信托基本特性

(1)慈善信托只是一种契约关系

慈善信托是特殊的法律架构,以慈善为目的,以社会不特定人群为受益人,以信托为手段的法律架构,并不具有法人资格。

它具有资产隔离属性。委托人将财产交给受托人后,该财产将独立于委托人、受托人、受益人的财产。

一个慈善信托必须包含委托人、受托人、受益人三大主体,根据实际情况可增加“监察人”、“投资顾问”、保管人”和“项目执行人”等。

(2)慈善信托主管机构

慈善信托主管机构为民政部。慈善信托的受托人可以由慈善组织或者信托公司担任。同一慈善信托有两个或两个以上的受托人时,委托人应当确定其中一个承担主要受托管理责任的受托人备案。

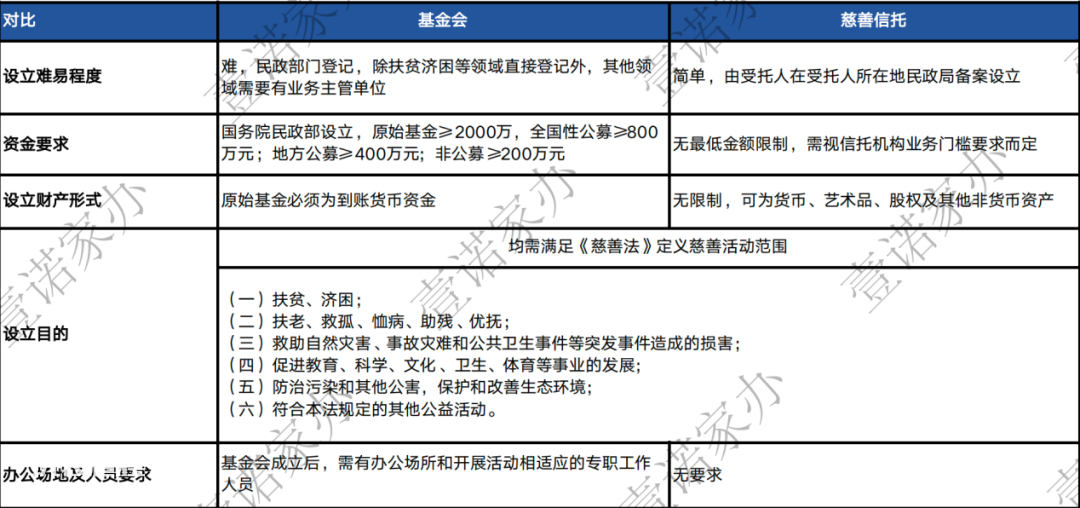

02 基金会vs慈善信托设立比较

其次,设立条件来看,对比如下:

从设立目的看,基金会及慈善信托的设立目的均需满足《慈善法》定义的慈善活动范围,但在设立门槛、财产形式等方面,两者还是存在着一定的差异:

1.设立门槛

从设立门槛看,基金会设立最低资金门槛为200万元人民币,全国性公募基金会则不低于800万元人民币,地方性公募基金会不低于400万元人民币。

需注意,基金会在注册时,不同地方的管理部门对注册资金数额的要求与政策规定可能有所不同,若需设立,需与注册地的相关部门密切沟通。

而设立慈善信托,暂无最低金额限制。在实际中,资金门槛主要受不同信托机构对慈善信托业务开展要求而定。

2.设立财产形式

从设立财产形式看,基金会的原始基金必须为到账货币资金。当年曹德旺先生设立的河仁慈善基金会就先用2000万元现金先设立,随后将股票捐至该基金会。

而设立慈善信托,必须要有确定的信托财产,且为委托人合法所有,其中也包括合法的财产权利。慈善信托财产包括货币、实物、房屋、有价证券、股权、知识产权等有形和无形财产。

3.设立流程

从设立流程看,基金会设立流程较慈善信托复杂,设立周期也较长。如可以直接在民政部门登记的基金会,设立周期在3-9个月。

若设立需业务主管单位前置审批的类型,设立时长可能在半年至一年半以上,甚至更长。但也有可能最终会失败。

相较而言,慈善信托设立比较简单。若为资金型慈善信托,从架构设计到备案成功,一般时间在2-3个月甚至更短。

若设立非资金类信托,如股权、艺术品信托等,需要跟受托人、备案的民政部门沟通所有权转移以及财产保管的解决方案,设立时长可能会更长。

03 基金会vs慈善信托设立比较

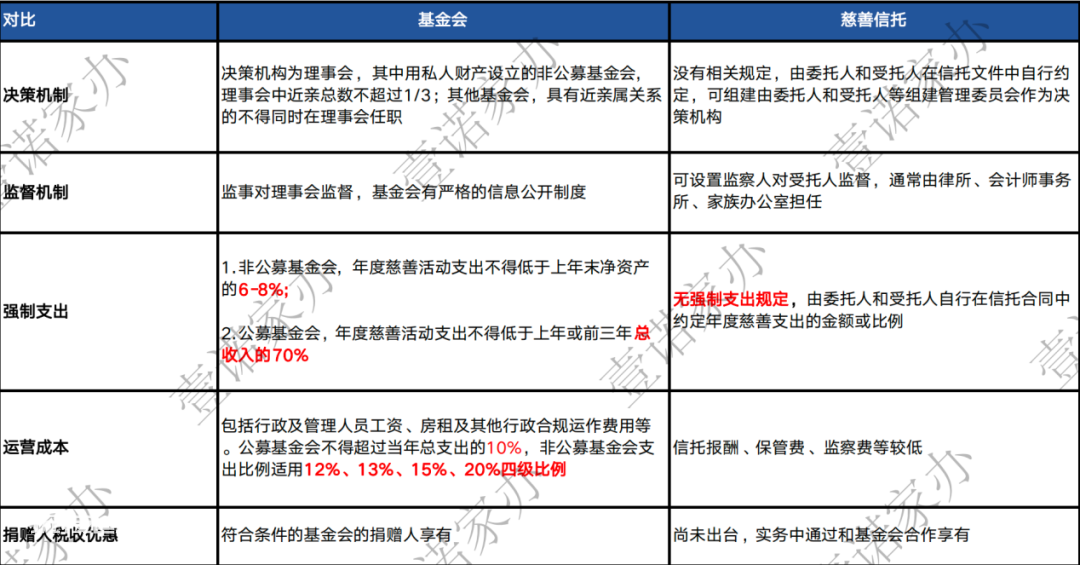

关于具体运作,也是很多大额捐赠人之前咨询我们时较为关注的方面,尤其是决策机制、后续的强制支出规定及总体运营成本、税收优惠等,主要比较如下图:

1.决策机制

基金会需设立理事会,理事会作为决策机关对重大事项进行表决。基金会的负责人从理事会中选举产生,任职需满足特定条件。

对于用私人财产设立的非公募基金会,相互间有近亲属关系的基金会理事,总数不得超过理事总人数的1/3。

其他基金会,具有近亲属关系的不得同时在理事会任职。且不论何类基金会,在基金会领取报酬的理事不得超过理事总人数的1/3。

慈善信托则由受托人根据信托合同的约定运营,慈善信托运作中,受益人选定是慈善信托运行的核心。

从目前实践来看,慈善信托受益人选定的决策机制主要有三种:

- 由受托人自主选定受益人,实施慈善项目;

- 由受托人与项目执行人合作,选定受益人;

- 成立决策委员会选定受益人。

通常而言,该委员会通常由捐赠人、委托人、受托人以及项目执行人代表或各领域的专家组成。其主要功能是对慈善信托中的一些重大事项进行决策。委员会可灵活设置决策规则。

2.监督机制

在内部监督方面,基金会设监事,监事可依照章程规定的程序检查基金会财务和会计资料,监督理事会遵守法律和章程的情况。

监事也可列席理事会会议,有权向理事会提出质询和建议,并应当向登记管理机关、业务主管单位以及税务、会计主管部门反映情况。

对慈善信托而言,委托人可自行决定是否需要设立监察人,监察人享有监督权和起诉权。

其中,监察人对受托人的行为进行监督,及时向委托人报告受托人违反信托义务或难以履行职责的情况。

与此同时,监察人也有权以自己的名义向法院提起诉讼。实践中多由律师事务所、会计师事务所或者家族办公室担任此项职责。

在外部监督方面,法律对慈善基金会的信息公开进行了严格规定,以此来达到监管的目的。

3.慈善支出

基金会相对慈善信托而言,有年度慈善活动支出的最低规定,这也是较多咨询者纠结的地方之一。

其中,非公募基金会,年度慈善活动支出按上年末净资产大小分为三档,适用6%-8%的比例;

- 上年末净资产≥800万,年度慈善活动支出≥上年末净资产*6%;

- 400万≤上年末净资产<800万,年度慈善活动支出≥上年末净资产*7%

- 上年末净资产<400万,年度慈善活动支出≥上年末净资产*8%

公募基金会,年度慈善活动支出不得低于上一年总收入的70%,或前3年收入平均数额的70%。

相较而言,慈善信托暂未有强制支出的规定,但需要在信托合同中约定年度慈善支出的比例或数额。实务中,为符合该项规定,较多慈善信托约定年度慈善支出的金额不得低于当年度理财收益的一定比例,如50%。

4.运营成本

基金会的运营成本相对慈善信托较高,非慈善支出的费用主要来自工作人员的工资福利以及行政办公支出两方面。

关于支出比例的规定,公募基金会的管理费不得超过当年总支出的10%,特殊情况例外。非公募基金会的管理费用按照上年末净资产大小适用12%、13%、15%、20%的4级比例:

- 上年末净资产≥6000万,年度管理费用≤当年总支出的12%;

- 800万≤上年末净资产<6000万,年度管理费用≤当年总支出的13%;

- 400万≤上年末净资产<800万,年度管理费用≤当年总支出的15%;

- 上年末净资产<400万,年度管理费用≤当年总支出的20%;

慈善信托的管理费用相对较低,主要包括向受托人支付的信托人报酬;向保管银行支付的保管费;向监察人支付监察费;向投资顾问支付的投顾费;若需引入慈善机构获得税收优惠,也可能涉及管理费等。但总体费用将低于基金会的运行成本。

5.税收优惠

对于基金会的税收没有单独立法,但是可以依据《企业所得税法》及其实施条例、《个人所得税法》及其实施条例、国家税务部门的各种关于公益性捐赠税前扣除的通知作为实操指引。

而慈善信托本身并不具有独立的法人地位,所以目前对于慈善信托的税收优惠,无法找到与之相对应的明确的法律规定,这也是慈善信托制度目前面临的发展困境之一。

04 小结

通过上述分析,可以发现基金会和慈善信托各有优劣,在设立及运作方面慈善基金会要求更为复杂及严格,但在税收优惠方面慈善基金会优于慈善信托。

相较而言,慈善信托运作更为灵活,在财产独立性方面也优于慈善基金会,所以也吸引了不少慈善家的注意。正因如此,实践中,通常也将二者结合使捐赠者享受税前扣除的优惠。

关于二者的结合将产生什么样的效果、又会有什么问题,我们后续撰文分析,请您持续关注。

(《家办新智点》提醒:内容及观点仅供参考,不构成任何投资建议。)

本文来自微信公众号“家办新智点”(ID:foinsight),作者:壹诺家办。