这个时间点来关注一下二手房市场,很有必要 。

不仅是最后一个月,也意味着2022年上海楼市的最终落脚点。

其实也可以通过现象本身对今年全新的楼市能有一个基本的预判。

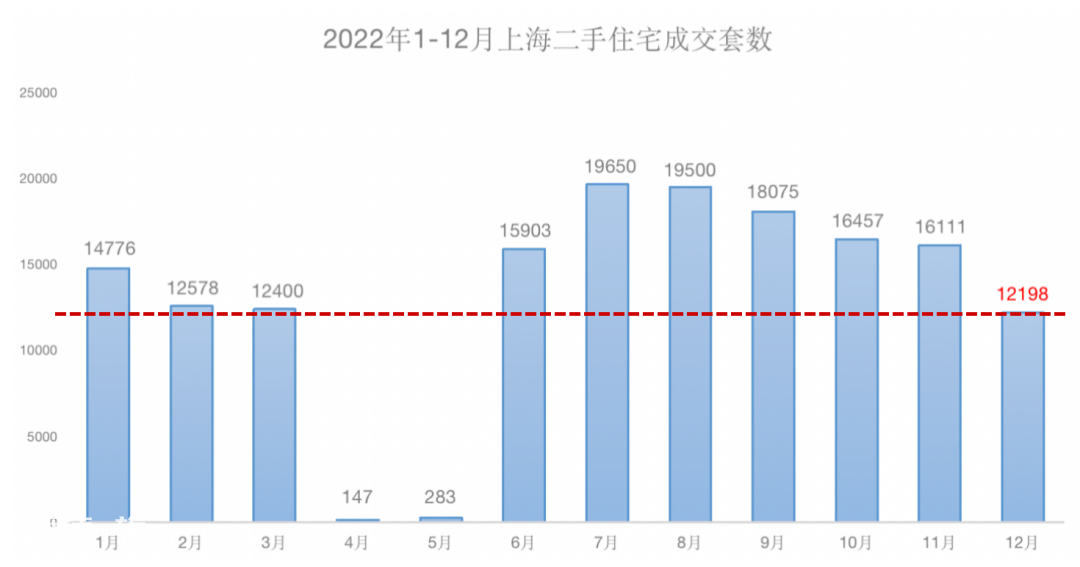

先来看看成交量,12月上海网签套数为12198万套。

从今年7月开始,上海二手成交量就一路下滑 。

而众所期待的年末翘尾非但没有实现,去掉特殊的4月、5月 。

年末的12月反而成为2022年以来,上海最惨淡的一个月。

当然,1.2万套只是一个结果 。

这个数据背后,能够看到其他细枝末节处的现象,也让12月成为了上海去年二手成交最冷的一个月 。

01

这个月的挂牌量还是全年最高。

眼看着,12月的成交数据突破2万套无望 。

而其实不止12月,上海已经很久没有达到2万套的标准了。

9月没有,10月没有,11月也没有。

作为上海无数地产人观察楼市的晴雨表,大家对于如今二手成交量低于2万套的表现仿佛已经司空见惯 。

当然,成交套数只是一个侧面,围绕着成交量的另一个现象也开始越发突显。

最近上海房东的挂牌量一路激增,站上了4.4万套的高位 。

数据来源:小胖看房,截止每月1日

什么概念 ?

要知道1-6月的二手挂牌也就在1.3万套左右,总体还是基本和二手成交量保持在一个段位。

但现在,超4万的挂牌量,也就是说光是挂牌的房源量就已经快达到成交量的3倍左右 。

这也足以说明,当下的二手房并不好卖。

而这样的市场情绪,也影响着房东们对楼市的看好度在不断下降。

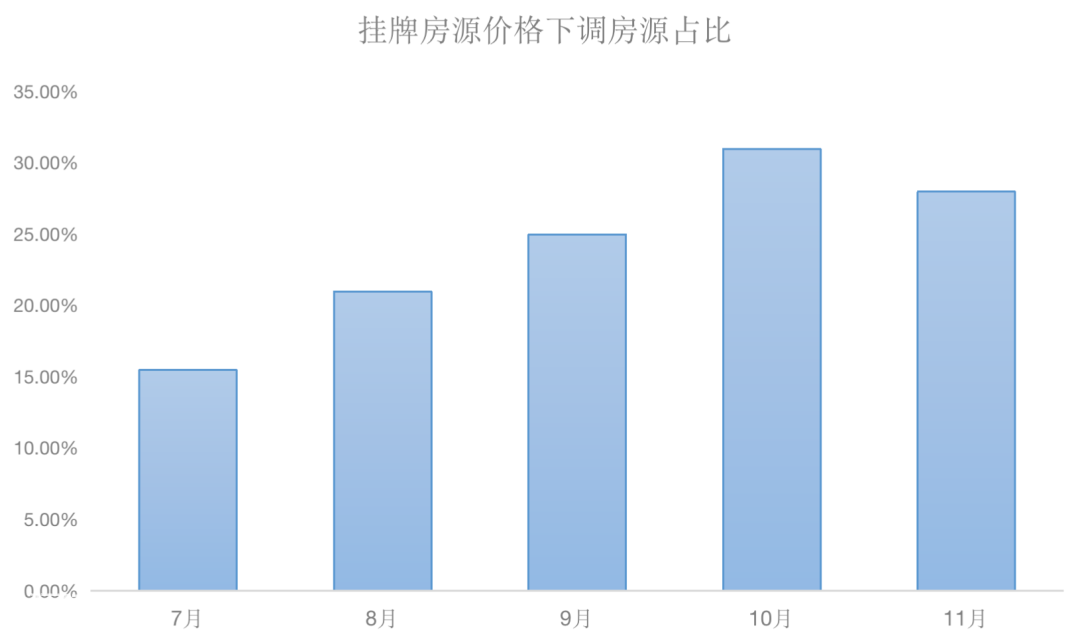

最直观的,大量房东已经开始下调自己的房源售价。

数据来源:一房一万

据链家统计,临近年底这几个月,希望通过降价来促进成交的房东近30% 。

我们说,挂牌量的提升本质上也是当下房东心态的市场化反应 。

觉得这是一个比较好的套利时间,所以开始大量放出房源, 而这样急切的想要更快实现房产价值变现的基调下 。

有一件事正在成为事实,那就是:房源的议价空间开始放大。

数据来源:地产热点观察

所谓的议价空间,其实指的就是最终成交价和挂牌价之间的差值 。

根据链家近一年的真实二手成交变化,从4月、5月疫情解封后开始,议价空间就已经开始不断加大 。

而最近的12月,更是达到了今年的峰值 。

今年我和中介聊天的时候,听到最多的词就是“业主急售”、“很有诚意” 。

其实也是因为最近这段时间,上海二手市场处于供大于求这么一个情况,都想出售,都想尽快套现,自然就会有人等不起。

没意外的话,至少在成交量回归2万套以前,上海的二手房会有一段时间处于可较大幅度议价的时间段里 。

所以这个12月,一边是全年最低成交量,一边是全年最高挂牌量, 市场已经走到最低位 。

但是还没完,再带大家看一个数字, 你会发现 。

市场会比你想象的更冷 。

02

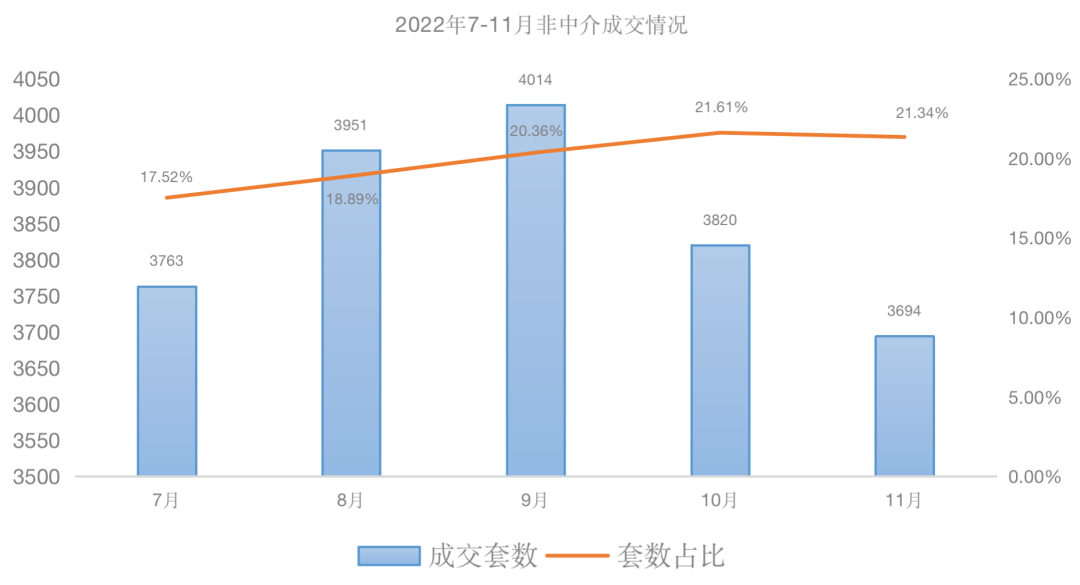

非中介成交占比提升,也在意味着楼市更冷。

什么是非中介成交 ?

一般来说,上海所有二手住宅成交可以分为两类:中介成交和非中介成交 。

中介成交很好理解,链家就是其中最有代表性且最稳定的市场份额 。

作为与之对应的一类非中介成交量,则属于不太透明的数据,也就是类似上海在去年10月开通的二手房“手拉手交易网签” 。

具体有什么不同 ?

因为采取非中介成交的方式,在交易过程是不需要中介介入的,成交的对象也多为房东的亲戚或者熟人 。

而卖房的原因大多也不是真的缺钱需要现金流补充,更多是为了临时给自己腾出一个购房名额。

所以换句话说,以这种方式成交的房源,其实是没有实现真正的市场流通的。

我们前面提到过,自7月成交1.97万套后,上海二手成交量就一路下跌,在这样的趋势下 。

愿意选择非中介成交的人却越来越多 。

7月的时候,占比还在17.52%,到了10月、11月,这一数字直接突破了20% 。

要知道这一方式才开始实行的时候,大概在城市中也只有10%的比例 。

为什么我们现在要来说非中介成交这件事 。

这里可以看出两个信号。

第一,对于中介来说,这样的情况绝对算不上很乐观 。

越来越多的客户涌向非中介成交的渠道,也就意味着中介们的客流量在不断减少 。

第二,对于市场来说,12月1.2万套背后,还很可能包含了较高比例有目的性的成交 。

因为更多的人出售二手房是为了增加自己的购房名额,不过是在亲戚或熟人之间换了个房屋户口罢了 。

而未来这批购买力会冲向哪里, 很显然,就是新房市场 。

二手房没有实现市场真实的交易流通,且还多了一批业主奔向打新。

这一切都很可能对二手市场带来更大的去化压力 。

好,写到这里我们分析完了成交量、挂牌量以及更微观一点的非中介成交占比,这些都是数字方面的表现 。

那么,真正参与成交闭环里,市场的真实成交情况又是怎么样的呢 ?

03

链家小哥坦言,郊区+市区的二手房都不太好过。

我找了两家位置不同的链家店面分别了解了一下 。

一家在外环的临港,另一家在市区黄浦 。

首先,12月成交受到影响是真的,且小哥指出都是疫情开放后,那时候大多数人还处于阳了的状态,所以带看的人数在减少。

而仔细来看,二手市场面临的危机可不止于此。

给二手房带来冲击最大的,还是新房市场。

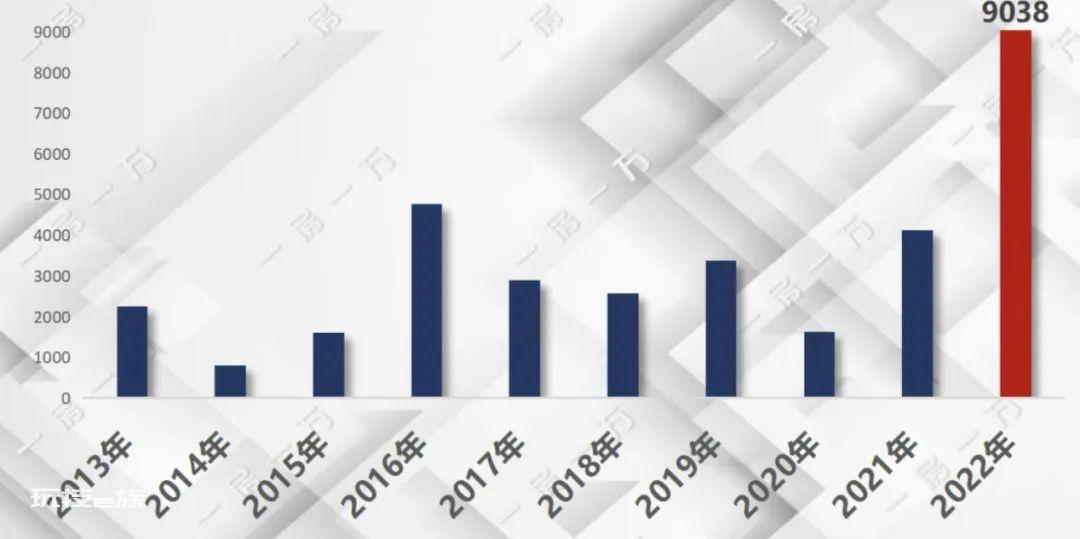

以临港为例,知道去年临港成交了多少套新房吗 ?

图片来源:一房一万

早在10月底,临港新房的成交量就站上了9千套的高位,比过去3年的总成交量加起来还要多 。

不出意外的话,临港将成为上海楼市至今为止唯一一个年度成交量破万的板块

而去年的巨量新房成交,却带给二手房市场致命的打击 。

据中介小哥所说,从12月18日到目前为止,整个滴水湖主城区也就成交了2套二手房 。

至于低成交的原因也很简单,因为新房更吃香 。

就好比同样300万,客户如果能买到新房,相比精装修带中央空调的电梯房,二手房基本不会有人选择 。

而以往我们看见最愿意买二手房的客户是哪类人群。

毫无疑问,是刚需 。

但目前临港主城区最缺的就是刚需群体 。

除非是有很着急的学区需求,如今市场普遍的购房群体都不会再特别青睐二手市场 。

再来看看,我们去年一直在强调走出独立行情的豪宅市场 。

即使是顶豪,也没能抵住降价促销的命运。

相较于普通二手房的成交走低,反倒是豪宅市场出现了翘尾。

据统计,在刚刚过去的10月及11月,上海单价30万元/平方米以上二手豪宅就有7套成交 。

我们再来看一份翠湖天地最近的成交单 。

数据来源:链家

中介小哥说,相比6-9月,11月底到12月的成交量开始回暖,前前后后大概成交了11套千万房源 。

但这一前提是,售价基本下降了10% 。

可以看到曾经动辄30万/平的翠湖天地,最近的成交也就在20万/平左右。

翠湖一期,19万/平就可以买到 。

而大多数业主选择现在抛售的原因,并不是我们以为的市场预期,反倒是想要快速实现资金回流 。

要么是因为公司需要现金流,要么是满分选手想要打新 。

房东的着急抛售,一方面促进了二手市场的成交,但反之也只能让二手豪宅的价格不断走低。

总的来说,不论是刚需市场,还是豪宅市场,无一例外都在遇冷 。

12月的数据走低,已经不仅是市场反应,更像是一种情绪的传导 。

那么,这样的情绪会延续到今年吗 ?

04

12月没缓过来,今年1-3月会走出什么样的趋势线。

要回答这个问题,其实我是没有太多乐观的想法 。

有没有想过为什么大家会对12月的数据如此关注,我们来看看往年上海的成交 。

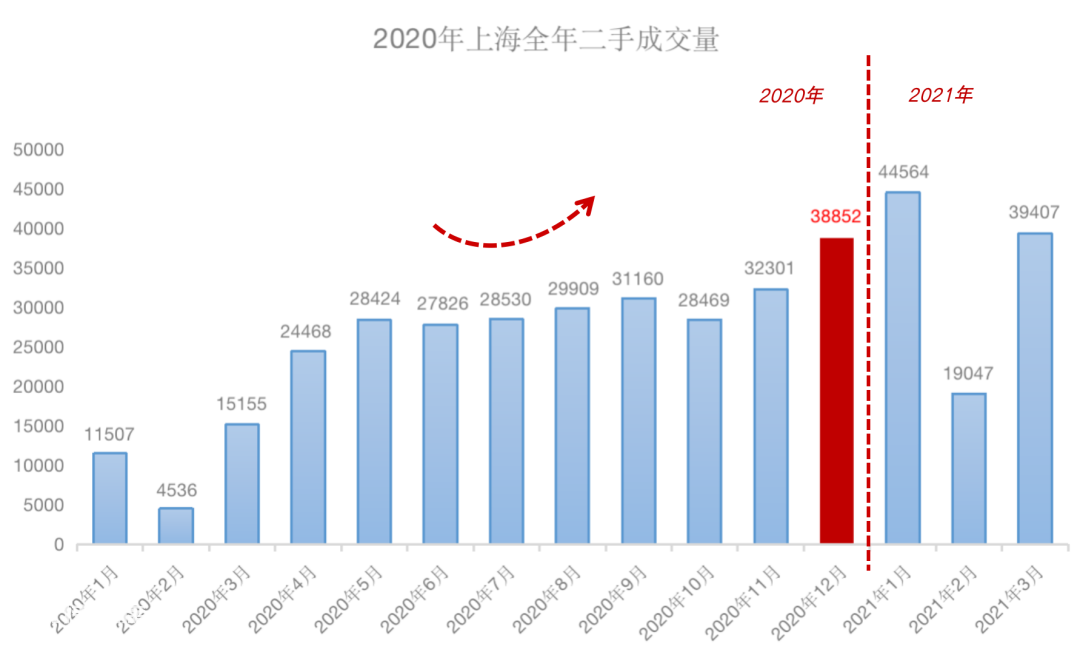

这是2021年的 上海二手房成交 。

1 2月成交量在1.8万套,也还在中位水平, 年底最后几个月也是呈上升趋势 。

这是2020年上海的二手房成交 。

不仅在12月年底一口气直接冲上当年最高,3.9万的成交量 。

即使是在后面2021年的3个月里,成交量也是当年的最高月份 。

无论是2020年,还是2021年,到年底12月的成交其实是走出了一条上扬的趋势线,本质上也为后面1-3月提供了一个好的基本盘。

对比2022年。

12月1.2万套的成交量绝对算不上高,而我更担心的是自去年7月以来的下跌趋势,很可能会延续到今年 。

当然,去年也出了增大贷款放量,置换退还个人所得税,这些非常有力的政策,但类似这样的 政策刺激 ,该有的利好都放的七七八八了 。

所以,12月成交没能走出这条趋势线 。

那么,在今年未来3个月里,上海楼市也可能很难再保住传统的成交高位 。

以上为正文,来自Moon

本文来自微信公众号“真叫卢俊”(ID:zhenjiaolujun0426),作者:真叫卢俊团队。