我曾多次对亚马逊公司(NASDAQ:AMZN)表达过负面看法。虽然亚马逊的股价正在慢慢接近我的最新目标价84.70美元/股,但我还是忍不住继续看空。在这篇文章中,我将讨论为什么亚马逊的股价可能会继续走低,甚至可能达到每股70.65美元的目标价的3个关键理由。原因有:1.盈利能力不足;2.增长放缓;3.宏观经济担忧。

作为参考,在过去的12个月里,亚马逊股价今年迄今下跌了约47%,而标准普尔500指数仅下跌了17%。

Seeking Alpha

01 缺乏足够的盈利能力

虽然亚马逊公司的股价持续下跌,但亚马逊管理层正在加强承诺,通过成本控制来提高盈利能力。值得注意的是,亚马逊已经在2022年底宣布裁员约1万名员工。

在首席执行官安迪·雅西的最新声明中,这个数字现在已经增长到1.8万。除了裁员,亚马逊还在寻找其他节省成本的机会。在这种情况下,据管理层估计,该公司2022年在电子商务基础设施上的资本支出预计将比2021年减少约100亿美元。

但我想指出的是,尽管从投资者的角度来看,这些努力是值得赞赏的,但并不足以改变盈利能力的叙述。投资者应该考虑到,在过去的12个月里(参考2022年第三季度),亚马逊只创造了129.7亿美元的营业收入。与一年前的同一指标相比,亚马逊的盈利能力在2022年惊人地下降了54%。如果根据汇率因素进行调整,营业利润的下降将更为显著:收缩57%。

作为参考,如果我们假设亚马逊员工(那些被解雇的人)的平均年薪为9万美元,那么我们可以估计亚马逊节省的运营成本约为16.2亿美元。这几乎改变不了什么:根据我的计算,亚马逊的EV/EBIT倍数将从大约x80下降到x72,这仍然太贵了,不值得投资。

02 经济增长放缓

围绕亚马逊缺乏盈利能力的担忧因其增长急剧减速而加剧。值得注意的是,亚马逊的收入同比增长现在已经低于行业中位数。此外,亚马逊的参考领域不是科技行业(网络安全和数据分析等高增长的垂直行业),而是非必需消费品。

Seeking Alpha

亚马逊增长放缓使得该公司更难扩大盈利能力,因为额外的规模优势不太可能实现。也许更重要的是,亚马逊增长放缓给投资者情绪带来了压力,并改变了市场叙事,从“让我们把亚马逊当成一家成长型公司来估值”,变成了“让我们看看这家公司是否真的能盈利”。

公平地说,AWS很可能继续成为增长的推动力。就我个人而言,我仍然看好云计算、数据存储以及分析和机器学习等其他服务的前景。然而,投资者应该考虑到,云行业的扩张是一个长期的故事。

这种说法在未来几个季度可能会面临压力,因为对经济衰退的担忧可能会导致许多AWS客户收紧他们的软件和技术预算。值得注意的是,AWS在2022年第三季度已经未能达到分析师的预期。AWS最大的竞争对手微软公司(NASDAQ:MSFT)也表达了类似的失望,该公司披露,与2021年同期相比,Azure的增长放缓了5个百分点。

03 宏观经济的担忧

亚马逊显然容易受到宏观经济挑战的影响。在之前的一篇文章中,我已经指出了亚马逊额外的黄金日的负面影响,我认为这是“为了满足市场收入预期而采取的绝望之举”,是为了偷偷掩盖零售额的下降。

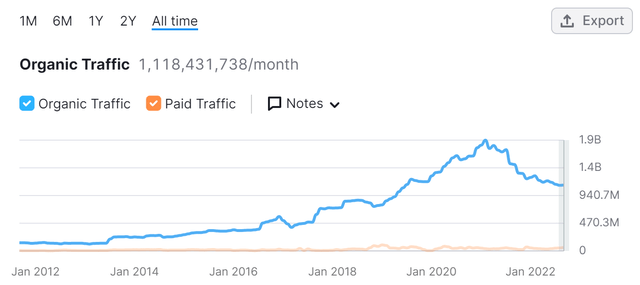

但亚马逊需求放缓的情况可能比我之前估计的还要严重。在这种情况下,我想指出Semrush提供的数据,该数据监测了“亚马逊”的全球网络流量,并报告了快速下降的访问者兴趣。

Semrush

考虑到宏观挑战,我现在认为亚马逊将很难实现令人失望的第四季度业绩指引:营收预计在1400亿美元至1480亿美元之间,营业收入预计在40亿美元左右。如果亚马逊确实未能达到这些预期,那么其股票可能会大幅下跌。

04 风险

为了反驳我的悲观观点,我想强调一下我以前写过的东西:

有两个风险需要指出。首先,做空亚马逊从来都不是明智的举动——至少在过去不是。尽管面临短期阻力,亚马逊仍是世界上管理最好的公司之一,这家电子商务巨头的长期前景依然光明。

其次,投资者应该考虑到,亚马逊的盈利经常低于预期(收入则较少),而市场并不太在意。可以说,亚马逊教会了投资者不要只看短期会计和盈利目标。因此,(预期的)收益下降可能不会导致股票抛售。

05 结论

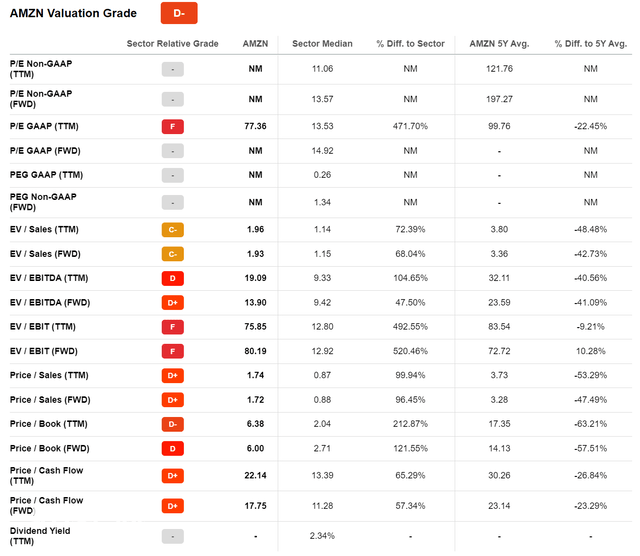

我已经谈到了亚马逊80倍的EV/EBIT倍数,我认为考虑到经济增长放缓和宏观经济挑战,这个数字没有什么意义。但要想更“完整”地了解亚马逊的高估值,请参考下表。值得注意的是,无论你从哪里看亚马逊的市盈率,与相关行业的中位数相比,这只股票看起来都非常昂贵——至少溢价47.5%。

Seeking Alpha

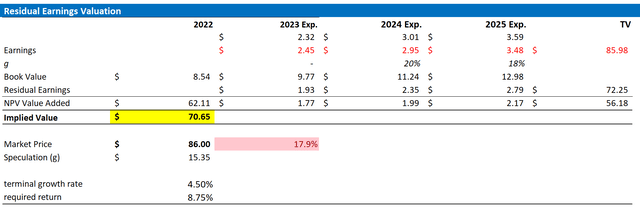

就个人而言,我估计亚马逊股票的价格应该在 70.65 美元左右。我的论点基于基于更新的 EPS 估计、8.75% 的股本成本和 4.5% 的终端增长率的剩余收益模型。值得注意的是,与之前的估值相比,我将股权成本估计提高了50个基点。在我看来,这一增长合理地反映了投资者对股票投资要求的更高风险溢价。

Author’s Calculation

我重申对亚马逊公司的评级为“卖出”。

本文来自微信公众号“华尔街大事件”(ID:WallStreetNews),作者:Cavenagh Research。