被视为激光雷达量产元年的2022年,我国乘用车搭载的激光雷达出货量约为16万颗。其中,禾赛科技、图达通和速腾聚创三家合计份额就占了96.9%。

这与海外市场疲于破产和并购的同行,对比简直不要太鲜明。

刚刚登陆纳斯达克的禾赛科技,从递交招股书到敲钟上市只用了短短23天。之后,市值更是超越Luminar,成为激光雷达上市公司的市值榜首。

而资本看多禾赛科技的底层逻辑,是激光雷达量产装车带来的业绩放量,看增速胜过看规模。因为,禾赛科技的业绩十分漂亮。

2017-2022年,禾赛科技累计卖出10.3万台激光雷达,但有8.04万台是在2022年完成的,其中ADAS(高级驾驶辅助系统)出货6.2万台,全球第一。

如果给2022年及以后的激光雷达市场一个修饰词,大概率是「水大鱼大」。

华泰证券预测,2023-2027年用于ADAS的激光雷达出货量将增长20倍。如果按照IDC发布的2022上半年L2级辅助驾驶的26.6%渗透率估算,激光雷达对标实现当前L2级的渗透率,也存在超过17倍的增长空间。

而作为本土激光雷达产业发展缩影的禾赛科技,其上市就不仅代表了激光雷达量产装车的历史转折,也相当于把中国智能电动车崛起的这股幕后力量推到了台前。

但禾赛科技的上市,不能说是一场绝对的胜利,甚至对于整个激光雷达市场而言,也只是一场马拉松的开始。速度、耐力、节奏,中国企业想要赢下这场比赛,任何一项都不容有失。

速度:后超前,小胜大

激光雷达虽说只是电动汽车的一个配件,但对自动驾驶却是至关重要。

早期测试型的自动驾驶还没有路径分野之说,必须依赖传感器,尤其是看的更远、物体识别水平较高、信息密度也更大的激光雷达。

2017年以前,行业鼻祖Velodyne几乎垄断了整个市场,其HDL-64即便报价8万美元也不缺客户。

最风光的时候,HDL-64即便提着现金也一货难求,至少要等半年以上。2016年,百度和福特联手投资Velodyne的1.5亿美元,只为获得优先提货权。

2021年Velodyne一共卖了1.5万个激光雷达,而禾赛科技2017-2021年的总出货量才2.26万个。

但Velodyne与禾赛科技的交集,却是一个典型的小胜大、后超前的励志故事。

2016年,硅谷的自动驾驶创业公司如雨后春笋一般冒出来,几乎是一夜之间激光雷达成为各家争抢的稀缺资源。

而同时期的禾赛科技,还在做着最后的内部路线斗争:是从低端开始国产替代还是先做高端产品,解决行业痛点?

最终在调研后,禾赛科技认定机械旋转式激光雷达是当时几年内唯一可实现规模化销售的产品。于是在风投并不认可的情况,禾赛科技顶住压力于次年开发出了体积小、测量距离远、精度高的Pandar 40。

更重要的是,售价只有Velodyne当时同级产品的一半。靠这款产品禾赛科技迅速打开市场,营收快速从2017年不到2000万元人民币增长至2018年的1.32亿元,并在当年盈利。

2018年,Velodyne的16线产品应声降价50%,但未能阻止禾赛继续扩大份额。到2019年,全球排名前12的无人车公司,其中超过一半都首选禾赛的激光雷达。

这种快速超越对手甚至行业老大的商业故事,过去十几年虽不多见但也不是没有,华为、大疆包括小米都有过类似的事迹。而它们的胜利往往也伴随着竞对的不讲武德。

客户都被禾赛科技抢走的Velodyne,2019年挥起了专利大棒。

最终,这场诉讼以双方和解的形式在次年6月结束。说是和解,实际上是禾赛科技败诉,需向Velodyne支付一笔一次性和解费和一笔至2030年的年度特许权使用费。

但在那之后Velodyne也没能对禾赛科技构成威胁,急于上市后又因管理层内斗、产品迭代缓慢等,最终被Ouster变相收购。

Velodyne被禾赛科技拉下神坛的几年,也是国产激光雷达突飞猛进的几年,速腾聚创、图达通、华为、大疆等一大批中国企业陆续登上舞台,并且抓住了新能源汽车这一时代机遇。

跟随新能源汽车,激光雷达也顺理成章从自动驾驶走向了量产装车,这个过程中国企业又一次展现了进攻的速度。

量产车的自动驾驶路径分为两种:以特斯拉为代表的「弱感知+超强智能」和以Waymo、国内新势力为代表的「强感知+强智能」,二者的明显差距之一就在于是否使用激光雷达。

但传统机械式激光雷达旋转部件体积和重量庞大,且高频转动和复杂机械结构让其内部的旋转部件容易损坏,使用寿命相对较短,难以满足车规的严苛要求。

此外,机械式激光雷达靠增加收发模块的数量来实现高线束,使得成本较高,亦限制了其大规模使用,而减少活动部件的固态/半固态激光雷达就呼之欲出。

在固态/半固态激光雷达市场,法雷奥的转镜式激光雷达SCALA Gen.1(2018年)是第一款通过车规认证并在Audi A8上使用的激光雷达,之后法雷奥还向奔驰S和本田Legend供应激光雷达。

具有先发优势的法雷奥,在2018-2021年期间独占70%左右的出货量。

法雷奥官方信息显示,2017年至今已生产17万台激光雷达。但2021年末起,国产激光雷达车型陆续发布与交付,国内厂商的出货量与份额快速爬升。

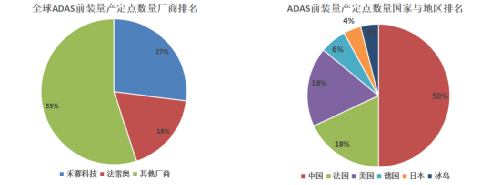

现在全世界高级辅助驾驶(ADAS)激光雷达前装定点数量的50%,都由中国供应商提供。截至2022年8月,已知全球55个定点车型,禾赛占据了27%,排名全球第一。

耐力:拿下成本竞赛

早年间Robotaxi的一大标志便是车顶的「大花盆」,不仅贵也不好看。但因为当时只有机械式激光雷达较为成熟,且自动驾驶公司也不差钱,所以根本不愁卖。

但在乘用车上,「大花盆」就不够看了。尤其在成本一块,前期购置成本高、寿命又短、后续维护成本也不低的机械式激光雷达,完全不符合乘用车标准。

甚至在布置方案上,如果多台机械式激光雷达就会产生扫描功能浪费的情况。

于是,在量产车上用半固态激光雷达进行替代就被提上日程。

用半固态激光雷达有几个显而易见的好处,比如寿命更长、成本更低、位置更隐蔽等等。

目前市场上已有相应的装车案例,例如百度阿波罗6代使用8台半固态激光雷达,整车量产成本控制在25万元。Mobileye基于蔚来ES8打造的无人车,也使用Luminar和一径科技的9台半固态激光雷达而非机械式。

但是,从机械式到半固态的演进,实际上是车企对激光雷达企业的倒逼,倒逼它们在不减损质量的前提下降低成本。

机械式激光雷达虽然客户少,但胜在价格高且稳定。到2021年,Velodyne的毛利还能达到45%左右,2019年禾赛科技甚至有70%的毛利。

而进入前装量产阶段,客户增多价格走低的情况下,必须以价换量,牺牲毛利率获取市场份额。一个明显的例子就是,禾赛科技的毛利率去年前三季度只有44%。

甚至这44%的毛利率,大部分体现的还是机械式激光雷达的财务模型。招股书也显示,2022年前三季度,Pandar系列产生的收入占比57.5%。

而激光雷达属于典型的中游制造环节,上游元器件供应商技术壁垒较高产品通用性强,竞争格局较好;下游车厂作为大客户议价能力强。

说白了,这种哑铃式产业链条就需要激光雷达厂商对自己下手,考验的是技术研发和规模制造能力。

技术研发就是成本控制,涉及激光雷达最重要的零部件。

激光雷达的性能主要取决于收发模块,可靠性取决于扫描模块,成本由二者决定。

对激光雷达厂商而言,收发模块技术相对通用,可以进行芯片化与集成化。高集成化减少器件数量,降低因单一器件失效而导致系统失效的概率,提升可靠性。

其中,光学模块集成化、芯片化是激光雷达降本关键。

芯片化将整个系统简化为几颗芯片,装配工艺完全可以自动化,同时大幅降低物料及调试成本。

根据禾赛科技招股书,其自研多通道发射芯片使得发射端驱动电路成本降低约70%,自研多通道模拟前端芯片使得接收端模拟电路成本降低约80%。

而规模制造就是指产销。

「产」是制造,多数激光雷达公司倾向于代工或与制造厂合作。

国外方面,Velodyne已经开始由重向轻,代工生产比例在逐渐增加;Innoviz选择Jabil代工,同时针对宝马项目与Magna开展合作;Luminar则是两条腿走路,关键零部件通过产业链垂直整合来实现自主可控,把附加值较低的整机组装和测试环节外包出去。

国内方面,图达通与股东均胜电子共建生产线;速腾聚创则多点开花,有代工有合资工厂(与立讯精密合作)也有自建产线;禾赛科技选择投资2亿美元自建工厂。

虽然与大型代工厂或Tier1合作能够有效降低激光雷达厂商前期的资源投入,但缺点就是会削弱激光雷达厂商对生产环节和生产成本的把控。

因此,国内厂商更倾向于完全自主生产或部分自主生产。自建工厂的优势在于,不仅能够提高品控,还能避免核心技术外流,关键能够快速提升量产交付能力。

「销」则是绑定整车厂保障下游出货。比如禾赛科技绑定了理想、图达通服务了蔚来、速腾聚创拥有极氪、小鹏、比亚迪、广汽埃安等多家车企的定点。

节奏:利用产业优势,伺机弯道超车

历史经验证明,激光雷达的首发上车都会经历波折的验证周期,从定点到量产随时可能出现供应商的更换,关键还要看订单的实际成色。

拿了定点但没有量产装车的大有人在,比如2018年宝马测试Quanergy的OPA激光雷达,但因实测效果不佳,最终宝马转向与Innoviz合作。

只不过经过4年双方还没有进入实际的释放阶段,而且原本传言在iX上的搭载计划也被推迟。2022年,Ibeo也因为同样的原因错失了与长城摩卡的合作,后者转投速腾聚创

订单的实际成色是一个节奏问题,新品研发的快慢、产业周边配套是否完整、企业服务意识优劣等等,用一个比较大众的词就是「生态」。

体现在定点转化为量产装车的数量和比例上,就是中国企业保持着领先。

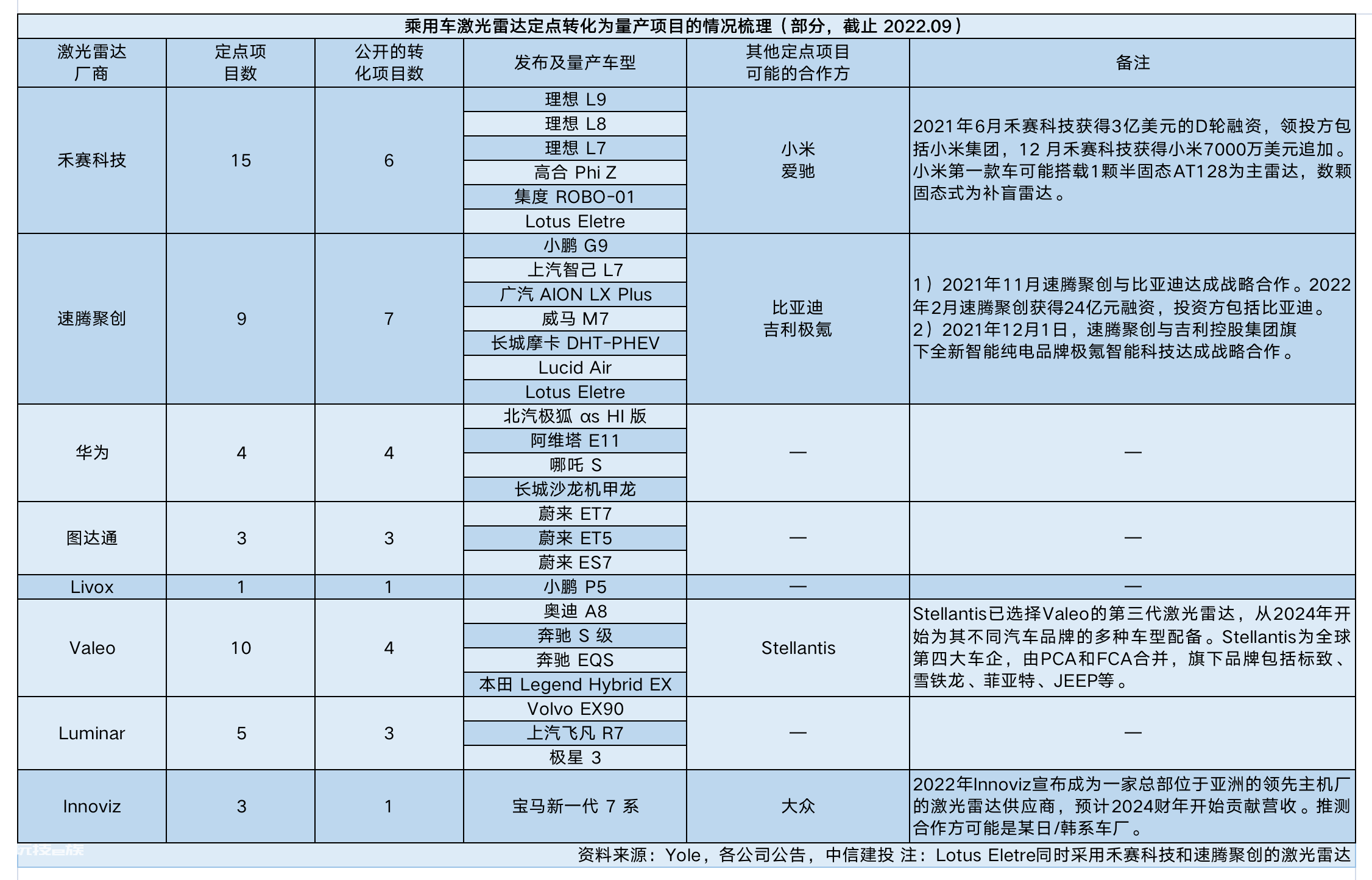

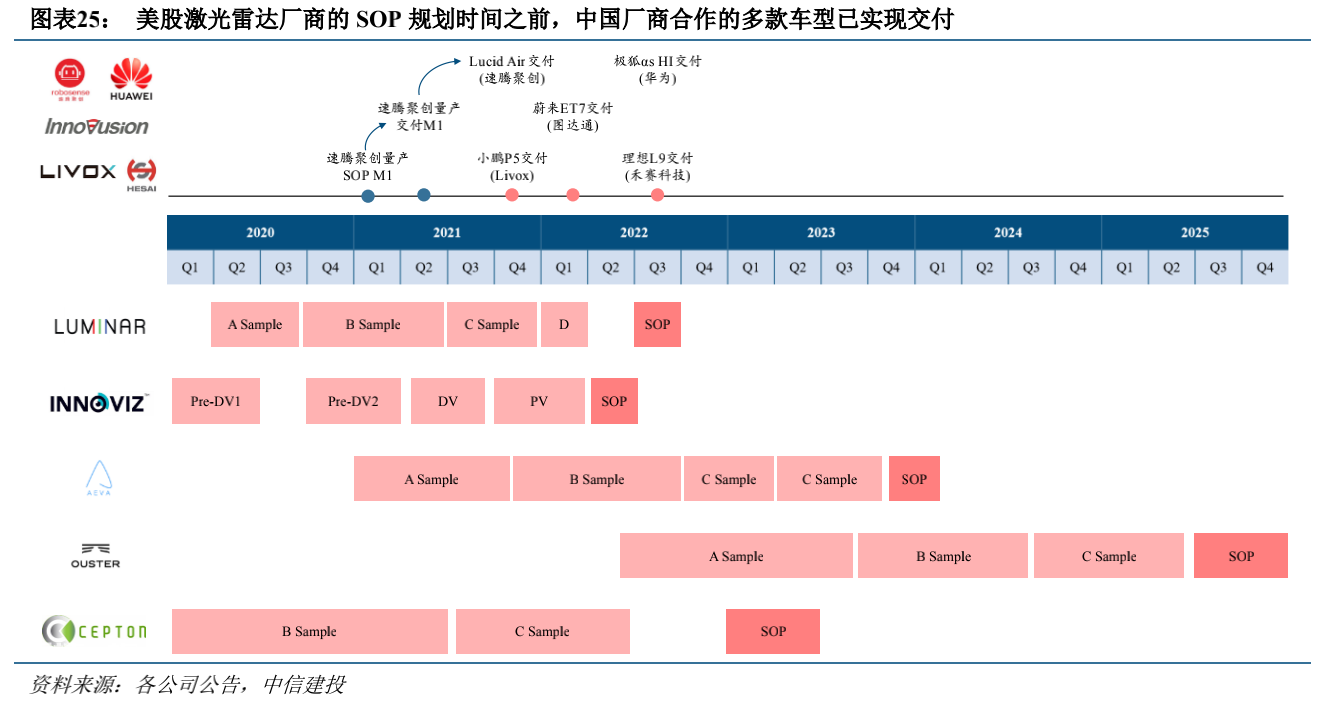

根据Yole数据和各家激光雷达供应商的公告信息,华为、图达通、Livox的定点都转化为了量产项目,速腾9项定点中8项已确认转化,禾赛15项定点中6项已确认转化,相关的车型都已发布或开启交付。

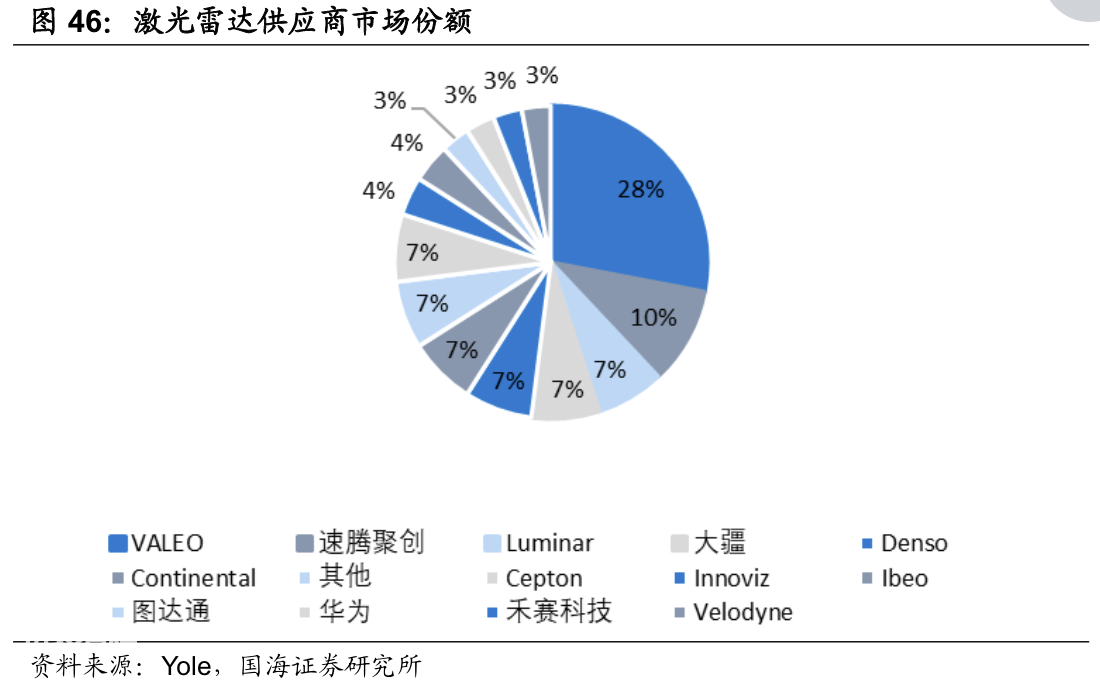

但激光雷达仍是一个寡头市场,法雷奥为头部企业,占据28%的市场份额,而5家中国企业合计才26%。

中国企业想要实现逆袭有一定难度,但并非没有机会。

激光雷达仍会遵循电子产品的市场逻辑,即进入量产期后,产品将会定期迭代性能升级,正常情况下成熟产品价格需要保持年降,只有在新一代产品推出后才能带动产品均价提升,从而进入一个新产品周期。

在此逻辑下,中国企业距离头部企业的差距,主要体现在无法享受每一代新产品推出早期,性能优势带来的红利。

但如果保持紧跟行业的新品研发节奏,不产生代差级的落后,同时进一步强化供应链和生产管理,在每一代成熟产品价格年降的过程中通过自己领先的成本控制能力获取合理利润,并且还能享受行业需求量暴涨的红利。

同时,如果企业主动寻求研发突破口,在某一轮新产品性能突破周期中,缩小了和头部企业的产品性能差距甚至反超,则可能后来居上。

并且,在规模制造和量产装车的进度上,中国企业有一线的技术实力和更快的需求响应速度。另外,中国企业的量产项目主要来自造车新势力,而新势力在产品导入等环节上相对传统车企更开放和激进。

海外厂商激光雷达认证周期阶段多、流程长,主要源于合作客户多为传统车企,最终导致量产进展缓慢。

例如Luminar、Innoviz的半固态激光雷达从A样到SOP的规划时间都超过两年。而Aeva、Ouster等较前沿技术方案的SOP预期时点更为延后。相比之下,国内搭载禾赛、速腾产品的多款车型都已发布并在去年交付,相应的量产启动时间节点更靠前。

尾声

一个残酷的事实是,即便经过近十年的积累和钻研,中国企业拿到了激光雷达产业的know-how,但传统汽车零部件巨头也不打算放手这个市场,博世、大陆、采埃孚、法雷奥等还在强化布局。

在低毛利、高投入的环境下,中国企业只能把希望寄托于下游整车厂。但因为特斯拉的野蛮降价,国内新势力的成本压力上升,而这些压力也会逐渐传递到产业链中。

接下来考验中国激光雷达企业的,仍是这场马拉松的速度、耐力和节奏。市场终局还远未到来,打开更大市场、拿到更多资金,是中国企业继续通关、走向全球的关键筹码。

参考资料

[1] 禾赛科技上市:高毛利会远去,大制造是根基,李安琪

[2] 有人比李想更渴望L9大卖,远川研究所

[3] 激光雷达:23年有望迎从1到N拓展,华泰证券

[4] 禾赛科技:激光雷达第一股难逃制造业魔咒,科技新知Pro

[5] 国产激光雷达第一股被美方专利掐脖子,被迫交10年专利费,开甲财经

[6] 汽车电子系列报告1:激光雷达从0到1,投资将走向业绩驱动,东方财富证券

[7] 汽车传感器行业专题报告二:激光雷达:百家争鸣,量产在即,国海证券

[8] 车载激光雷达深度:进入从1到10新阶段,国内供应商提前卡位,中航证券

[9] 智能驾驶深度系列(三):激光雷达:汽车智能化中的黄金赛道,华西证券

[10] 激光雷达行业点评:禾赛美股IPO带来短期催化,长期行业加速实现从1-n,西部证券

[11] 激光雷达观察报告之禾赛科技篇:聚焦芯片化技术架构,海通国际

[12] 激光雷达系列之二:交付潮来临,国内产业链方兴未艾,中信建投证券

[13] 激光雷达:汽车智能化加速渗透,激光雷达赛道有望迎来放量期,华创证券

本文来自微信公众号“解码Decode”(ID:kankeji001),作者:解码工作室。