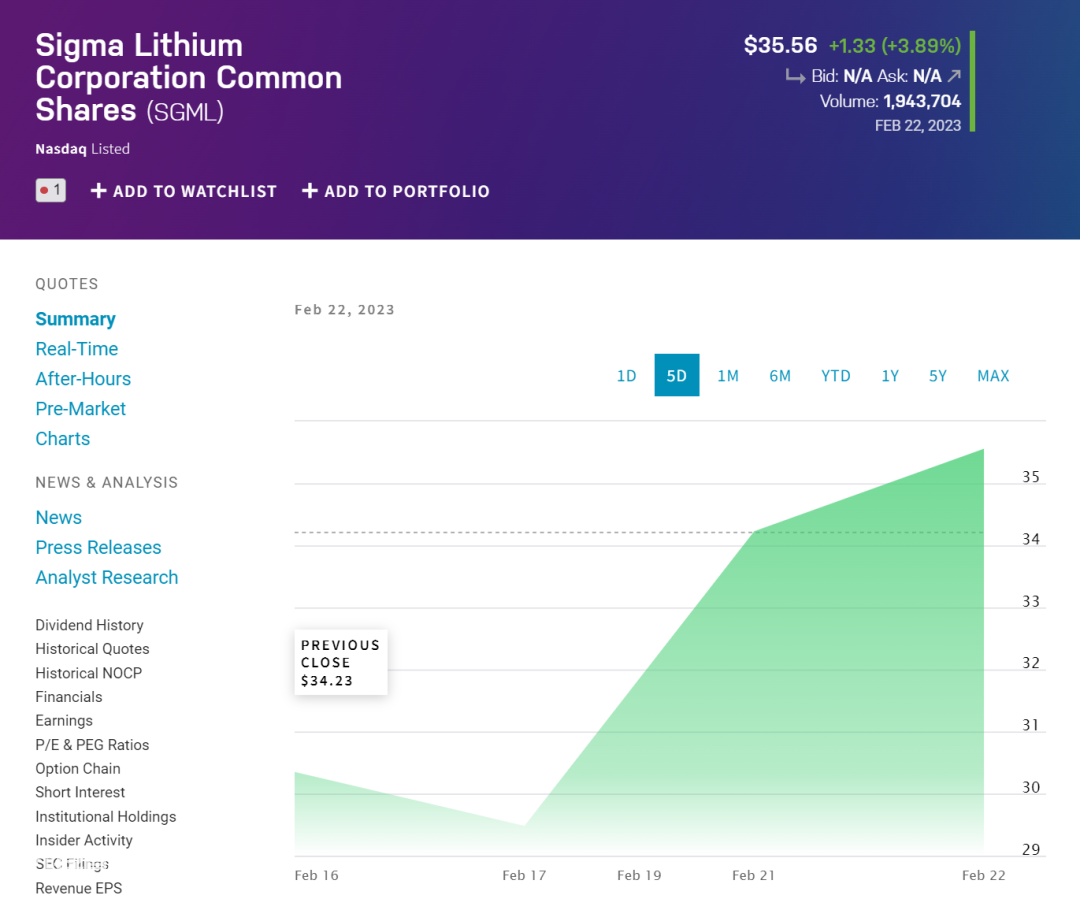

继特斯拉(NASDAQ: TSLA)据称考虑收购巴西锂矿公司西格玛锂业Sigma Lithium Corporation(NASDAQ: SGML)的消息传出后,西格玛的股价一路飙升。

特斯拉首席执行官埃隆马斯克已经公开表示,锂的提取和精炼是其业务的重要组成部分,可能需要汽车制造商垂直整合其来源以降低成本。

此外,特斯拉将以大约 30 亿美元的价格收购 Sigma Lithium,略低于该公司目前 36.8 亿美元的市值。但当前尚未向美国证券交易委员会提交任何表明即将进行收购的文件。

值得注意的是,西格玛锂业的大股东近期也在寻求出售机会:目前46% 的 Sigma Lithium 由 A10 Investimentos 控制,据 Mining-Technology 称,A10 Investimentos 最近几个月一直在寻求剥离该业务,这可能与Sigma Lithium 正处于长期亏损的状态相关。

Sigma Lithium:“美洲最大的硬岩锂矿床”

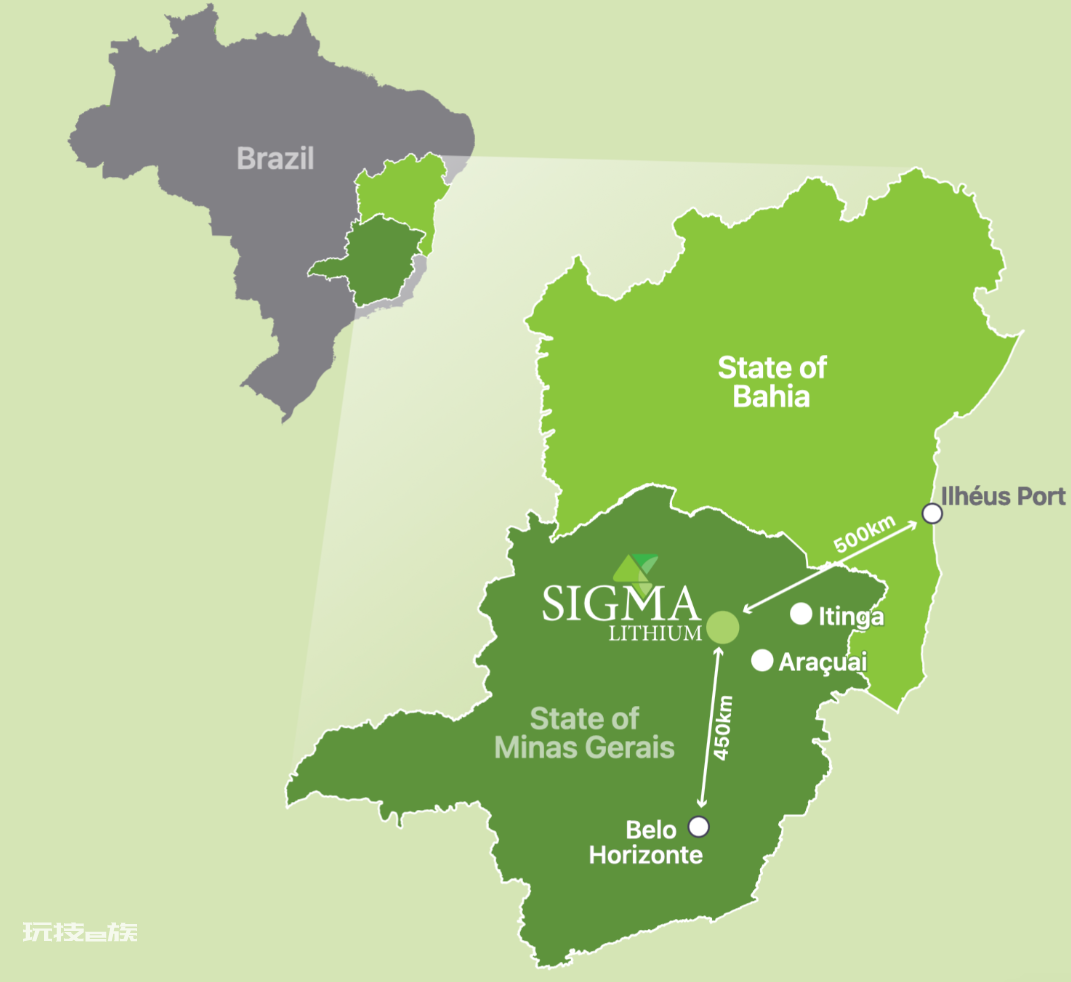

据悉,Sigma 的资产位于巴西的米纳斯吉拉斯州的阿拉苏伊和伊廷加市,这是一个对采矿友好的州。该锂矿资产在占地 191 平方公里,拥有 27 项矿产权,其中包括九座已投产的锂矿。

另外,Sigma 的重要资产是其 100% 拥有的 Grota do Cirilo 矿产,这是美洲最大的锂硬岩矿床,自 2018 年以来,该公司一直在该矿区试生产环境可持续的电池级锂精矿:公司一期规划年产能27万吨(3.67万吨LCE),二期和三期规划年产能76.6万吨(10.42万吨LCE)。

这家巴西矿业公司的地理位置非常适合特斯拉。公司的Grota do Cirilo矿产毗邻一条主要河流 “Jequitinhonha”,可以满足其日常矿产开发的用水需求。

同时,该锂矿物业距离提供电力的 Irapé 水电站也只有 50 公里。该项目可通往主要道路和港口,其产品可以从那里运往亚洲、欧洲和北美市场。

马斯克:把特斯拉的价格“打下来”

值得注意的是,马斯克一直都计划通过整合电动汽车上游产业以建立更高层次的成本优势。具体来看,特斯拉正在寻求将其电池成本降低一半以上,以推动生产一款售价仅2.5万美元的电动汽车,这意味着该款电动汽车可以与大众市场的中档汽油车竞争。

其实,特斯拉在稀有金属原料产业上的规划不仅仅是锂矿 ,公司早在2021年投资了新喀里多尼亚的 Goro 矿。数据表明,新喀里多尼亚矿山占世界镍的25%,而Goro矿山拥有最大的储量之一,每年可生产约40,000吨镍。特斯拉的这次布局无疑使其获得了电池金属供应链的更大控制权。

此外,特斯拉还在近期积极拓展锂盐加工及电池生产板块:

2020年9月,马斯克邀请了美国两大锂公司 Livent 和 Albemarle 的高管参加其“电池日”活动。马斯克在活动中宣布了其在锂盐生产领域的布局:特斯拉已经获得了内华达州一块 10,000 英亩土地的使用权并将建造一座锂精炼厂,以为德克萨斯州的一家新工厂供应锂盐。

在电池制造领域,特斯拉于近期投资 36 亿美元扩建其位于内华达州斯帕克斯的超级工厂,以生产 4680 节电池和电动半卡车。要知道,特斯拉的这座超级工厂拥有美国最大的电池生产业务,自 2014 年以来工厂新增设施价值高达近 100 亿美元。

本周, 特斯拉柏林超级工厂的电池厂也已投入运营,尽管现场没有直接实现完整的电池生产过程,但重要的是已经完成电池部件的生产步骤。从这个意义上说,特斯拉柏林超级工厂的电池设施已经很先进了。

国内车企会遵循“特斯拉模式”吗?

其实,国内电动汽车产业在新四化趋势下,产业链垂直整合成为车企必由之路。

根据世界银行的估计,未来30年全球对关键矿物的需求将增加500%,其中对锂和钴需求的增幅将达目前的40倍。业内人士指出,若无法及时获得足够的锂、镍、钴等电池原材料,将增加电动汽车的成本,甚至减缓汽车电动化转型的速度。在原材料价格短期内难以走弱的情况下,车企和动力电池企业纷纷买矿,不遗余力地保障原材料供应。

要知道,比亚迪本身就有电池业务,买矿也是相当大手笔。比亚迪在非洲觅得6座锂矿矿山,可满足其未来十余年电池需求,目前均已达成收购意向。据东吴证券研报测算,这2500万吨矿石若被全部开采,可以满足2778万辆60度纯电车型的动力电池需求。除此之外,比亚迪作为产业垂直整合的领先者,率先实现了从锂矿布局、半导体芯片研发到三电系统与核心零部件自研自产。

蔚来为保障上游供应投资澳大利亚矿石开采公司,总金额最高或超过6亿元人民币。广汽旗下子公司广汽部件与狮溪煤业、遵义能源成立新公司,介入到上游资源的勘探开发环节等等。

其实,并非是特斯拉带领着电动车厂商集体“内卷”。

伴随着电池、电机、电控技术的快速成熟,新能源汽车的同质化、标准化趋势已愈发明显。同时,在零部件供应不稳、电池价格高企的当下,具备产业链垂直整合能力的汽车制造商不仅拥有更安全的供应链,在成本上也体现出优势。

因此,垂直产业链整合是车企的必经之路,只有保障供应才能保住市场。在这样的背景下,全球各大车企也都在这一赛道上竞速狂飙。

新能源汽车的价格战、产能战已悄然打响,市场的格局也必定向头部集中。电动车的下一轮“降价潮”的领头人还会是特斯拉吗?国内的众多车企可以在降价的趋势下活到最后吗?让我们拭目以待。

本文来自微信公众号“晨哨并购”(ID:MW-Group),作者:赵梓涵。