大家好,我是长桥海豚君!

北京时间2月23日港股盘后,网易发布了2022年四季度财报。创新业务表现不错,游戏比较弱。海豚君认为,年初爆火的《蛋仔派对》有望扫去四季度业绩的低迷,再加上重磅产品版号获批,有望提速网易的新产品周期。

具体来看:

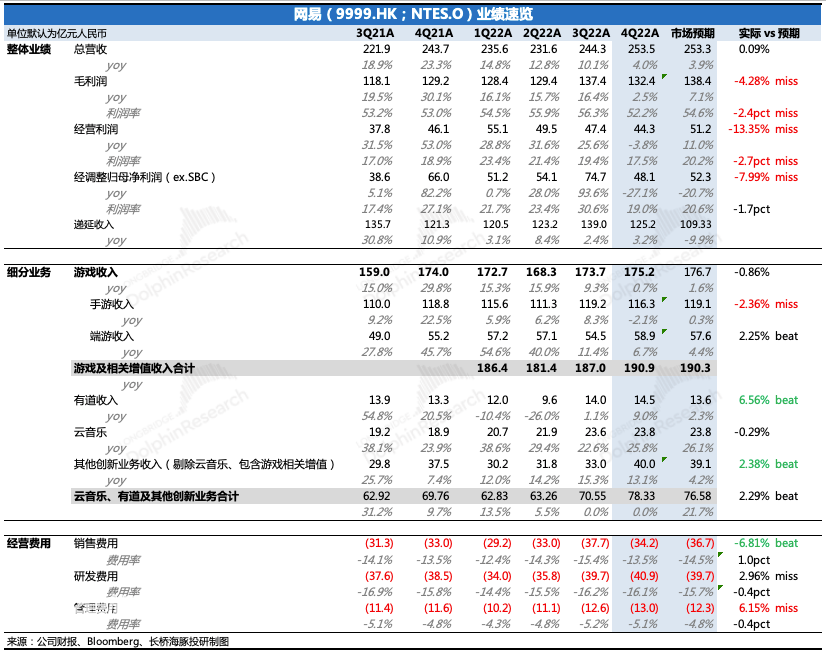

1、手游的高基数承压比预期更大:占总收入70%的游戏业务是影响网易估值的核心因子,因为去年四季度有《哈利波特》、《永劫无间》的高基数影响,这个季度增长有压力本身是预料之中的事情。不过游戏中贡献66%收入的手游,四季度同比下滑2%,比市场预期要弱。端游则表现更稳健一些,同比增长7%,当然放眼整个行业,端游市场也相对抗风。

2、但也不用对短期承压太忧虑:

a. 一方面版号发放已经常态化,并且最近几个月网易也连续拿了一些版号,按照目前的发放节奏,网易储备的几个热门项目,也有望按部就班的拿到版号,只要保证好研发进度。

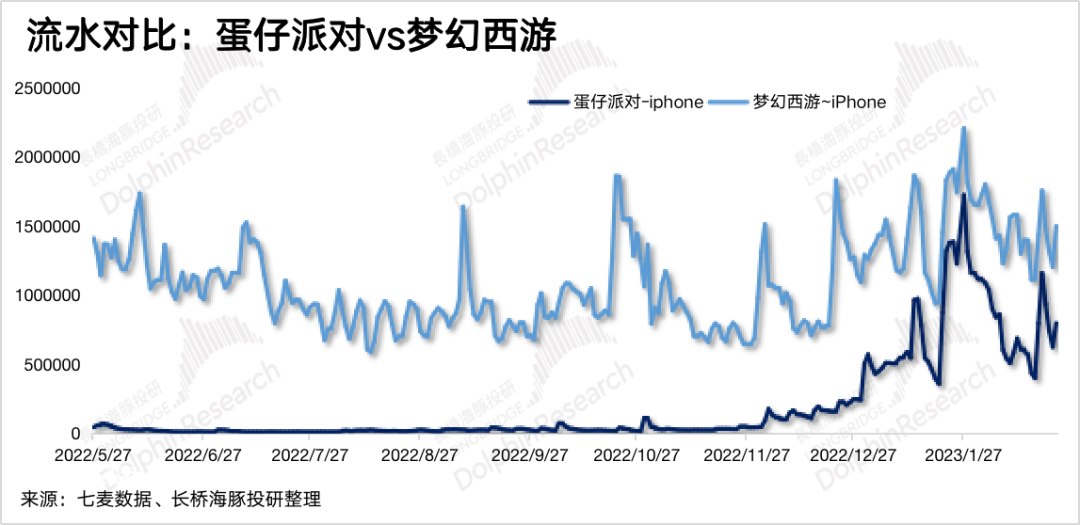

b. 另一方面,去年底已经上线半年的《蛋仔派对》突然爆火,从1、2月的流水来看,大约能有《梦幻西游》一半的规模,约为公司游戏收入的5%左右,一下子从贡献不足1%到5%,这一款游戏就直接给总营收带来了3.5%的增量。

c. 最后从行业的角度,在经历10月滑坡最惊悚时期之后,11~1月手游付费热度逐渐恢复。海豚君认为,行业的周期回暖也会带动网易走过增长压力期。

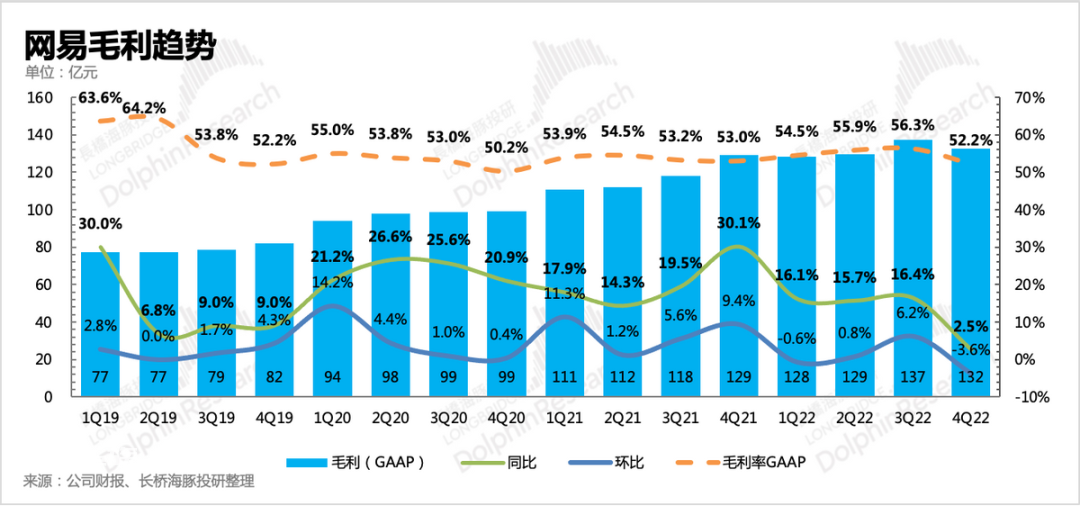

3、《暗黑》高版权分成拉低毛利率:7月底上线的《暗黑》手游,流水中有不少都计入到四季度收入,而《暗黑》的版权费用较高,并且当期一次性确认为成本,影响了单季的游戏毛利率,而市场预期并未考虑到这个因素。

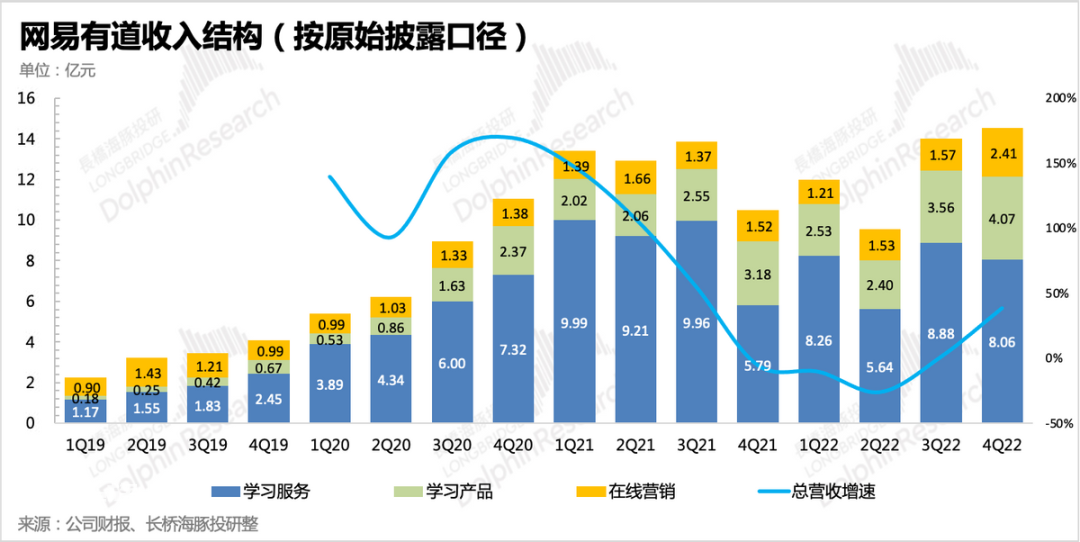

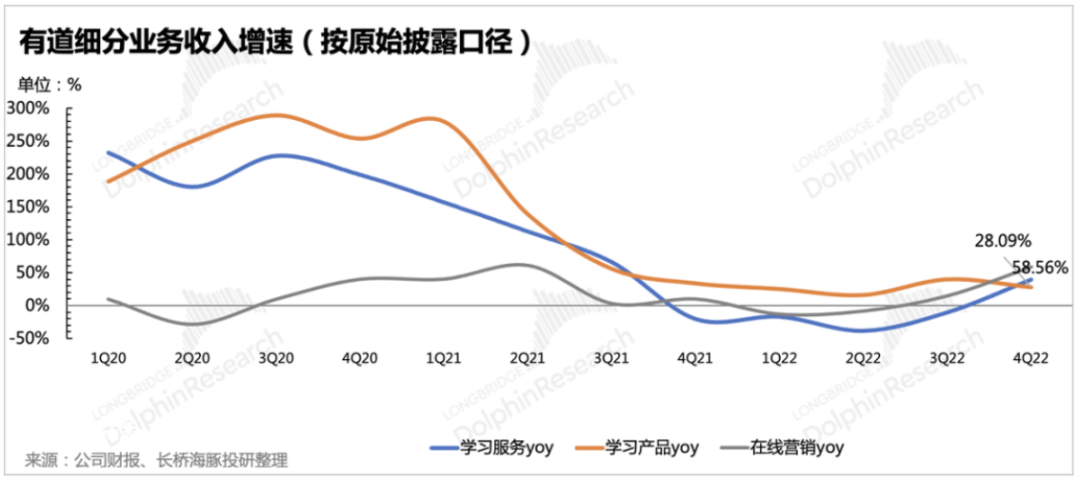

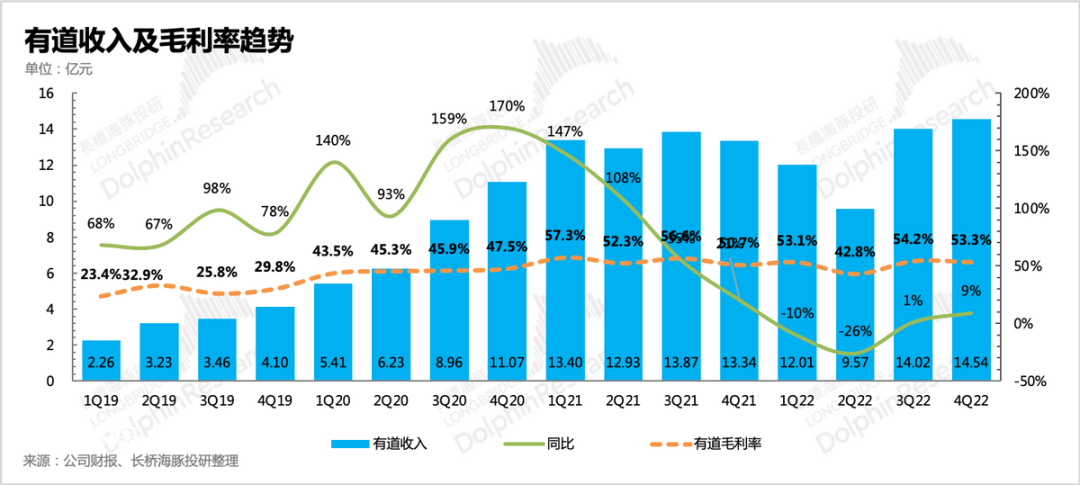

4、有道在疫情下仍然超预期修复:原本因为四季度疫情导致线下停摆,会像二季度一样影响到硬件销售,市场预期也给的比较保守,但公司轻松超预期修复,同比增长9%。硬件销售不仅没有拉垮,并且保持高增长。

硬件一般毛利率比课程服务要低,因此结构上略微拉低了有道的综合毛利率。

5、云音乐稳健高增长,毛利率优化趋势未改:云音乐四季度继续保持26%的同比高增长,在版权独家松绑后,云音乐加速与各家厂牌签约授权,丰富曲库,吸引更多的用户成为付费会员。

没了独家版权后,版权成本的溢价被打破,因此无论是对于云音乐还是腾讯音乐,其会员业务的盈利模式都可以逐步改善。

6、其他创新业务,也就是严选、广告等业务,则致力于不断改善毛利率。

7、最终集团总营收254.5亿,同比增长4%,基本符合市场预期。经营利润因为手游毛利率低于往期水平,因此比市场预期要低了7亿。但因为无论是有道、云音乐还是创新业务,毛利都比预期要高,因此如果不是一次性的版权费,按照手游前毛利率水平,经营利润实际有望超预期的(比原值多出10亿)。

8、回购方面:2021年的2年期30亿美元回购计划截至到今年1月执行完毕,等于四季度新增回购了5亿美金。网易用30亿美金,累计回购了3360万股ADR。

今年1月之后开始执行上季度宣布的3年期50亿回购计划。

9、净现金又多了:截至四季度末,网易手中短期现金资产(现金、短期投资、短期定存)约1202亿元,扣除短、长期借款后的净现金有956亿元人民币(占当前市值的24%),相比上季度净增加了10亿,其中四季度经营活动净现金流入90亿元,同比环比均走高,不过与主业经营关系不大,主要为投资损益、汇兑损益等其他非经常项带来。

长桥海豚君观点

四季度本身业绩一般,但也不是特别差。收入上符合预期,但可能没像以往一样超预期有点令人失望。盈利弱于市场预期,主要源于手游因版权费一次性确认导致的毛利率降低,进而拖累整体盈利端与市场预期差距较大。

海豚君认为,网易因为自身产品周期以及版号监管带来的扰动影响,预计会在超预期的监管放松、存量游戏的运营惊喜、行业底部回暖等因素下,而得到加速消化。并且随着《逆水寒》等有版号的储备项目陆续上线,《哈利波特》在日韩、欧美地区的上线,提前看到网易的业绩加速期。

结合市场对今年的预期,网易当前的估值基本落在中性略偏下的位置。海豚君认为,随着几款重磅的版号批复超预期,如果后续研发进展不出问题,今年仍然有进一步提高增长预期的可能。与此同时《蛋仔派对》的成功一定程度上也印证了海豚君一直提及的网易竞争优势——长线运营能力,因此建议可以将网易关注起来。

本季度财报详细解读

一、在线游戏:高基数影响在预料之内,高版权费拖累盈利

四季度网易游戏(不包含相关增值)收入175亿元,同比持平。虽然有年度游戏《暗黑破坏神:不朽》的部分流水确认,但去年因为《永劫无间》、《哈利波特》大卖,基数相对较高,因此增速环比有所放缓。在全球行业逆风下,能够勉强打平,源于网易的多产品战略,新老产品接力不断。

(1)手游四季度同比下滑2%,两款西游系列的老游戏生命周期惊人,此外《光遇》、《率土之滨》等也是上线多年的游戏,不断在版本刷新、周年活动等期间重焕生机。

网易的长线运营能力一向被业内认可,只要是公司认可值得长期运营的产品,都有望在后续的某个时点突然引爆。比如上季度的《无尽的拉格朗日》也是持续亮眼了一段时间。

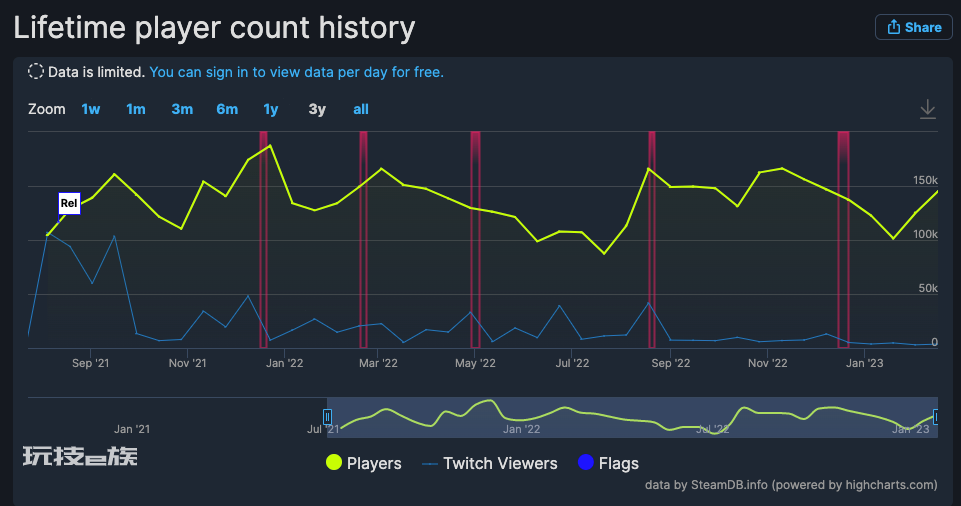

去年底《蛋仔派对》也是类似,5月公测后一直表现比较低迷,但12月产品版本更新,变换了产品思路以及营销打法后,网易在《蛋仔派对》中建立起了一个陌生人社交平台,再加上UGC+PGC对内容丰富的创新,游戏主播、短视频内容等新的营销玩法,一时之间,让整个派对系列游戏都有了热度,比如《鹅鸭杀》、《动物派对》等。

《蛋仔派对》属于是网易在以往并不擅长的大DAU、低ARPU游戏领域的成功,因此也成为网易史上日活人数最高的一款游戏。

(2)端游比较稳健,四季度同比增长6.7%,《永劫无间》在Steam上排在热玩榜第11名,超长寿命的老游戏《梦幻西游》也还在发光发热。

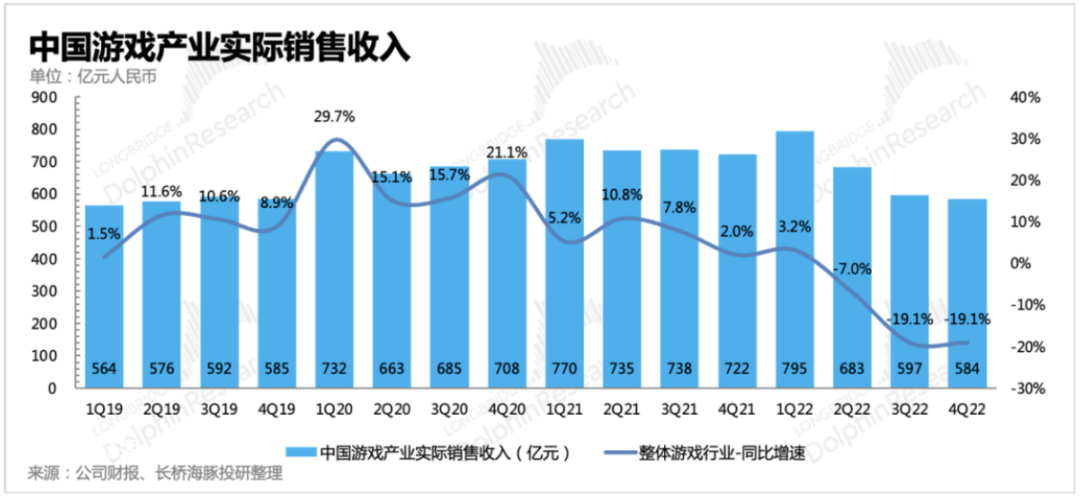

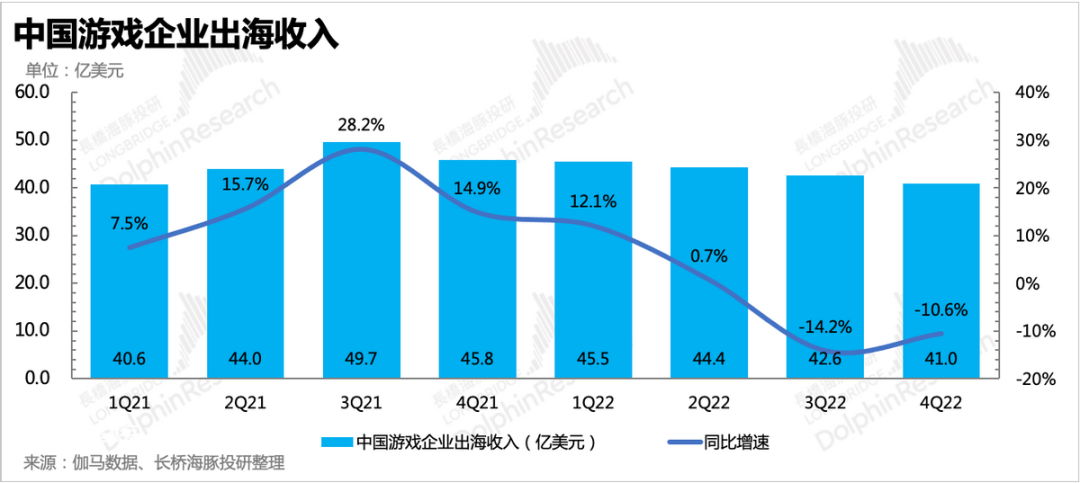

和行业相比,网易仍然保持领头羊姿态。四季度无论是国内游戏、中国游戏企业出海,还是全球游戏,都还处于超强逆风下。

但如果在细拆到月度情况,近四个月逐月下滑放缓的趋势已经非常明显。我们预计很快会看到行业增速回到水面以上,比如下半年。

展望未来:

1)一季度《蛋仔派对》的火热会体现到收入上,同时高基数影响也有一定减轻,因此手游回到正增长难度不大。全年的话,随着版号审批的加快,在连续拿到几个版号后,目前储备量也相对充足,剩下的就是看游戏打磨的进度了。

去年底已经上线半年的《蛋仔派对》因此12月更新版本的产品逻辑、营销打法都有了很大的变化,通过催生陌生人社交的需求,扩大了用户范围,增强了用户粘性。从1、2月的流水来看,大约能有《梦幻西游》一半的规模,约为公司游戏收入的5%左右,一下子从贡献不足1%到5%,这一款游戏就直接给总营收带来了3.5%的增量。

此外,在去年四季度以及今年开年以来的两个月,除了10月没有发版号外,其他几个月游戏版号正常审批,并且数量逐月走高。大厂也未如此前传闻那样在拿版号上受到明显限制,网易在近4个月中,5款自研手游、2款进口游戏拿了版号。

其中《逆水寒》热度最高,市场对其流水期望值也最高,端游推出早期也成为过一个小现象级产品,具备较高的IP价值。此外就是《巅峰极速》、《超凡先锋》,市场也都有一些积极的预期。

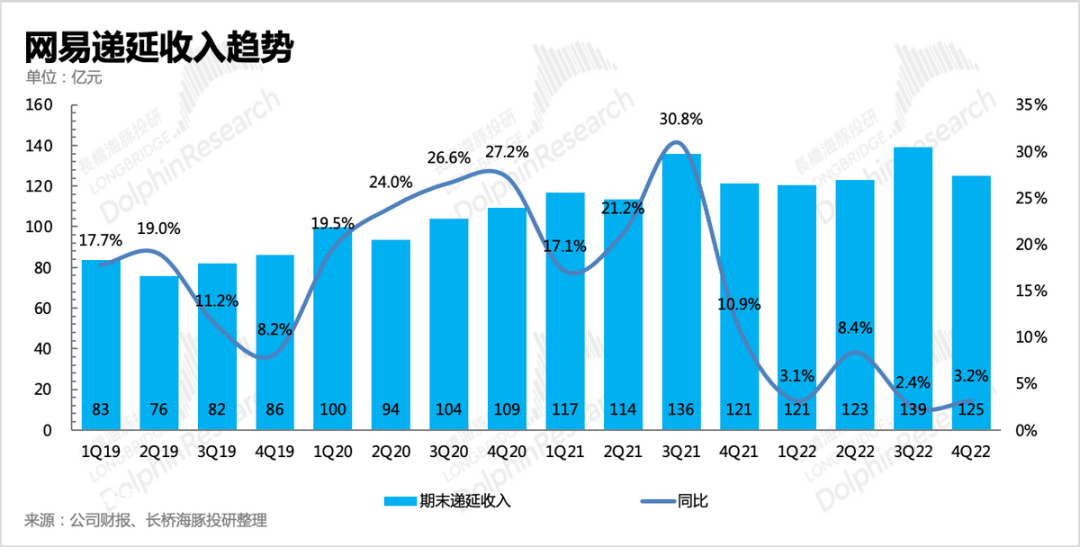

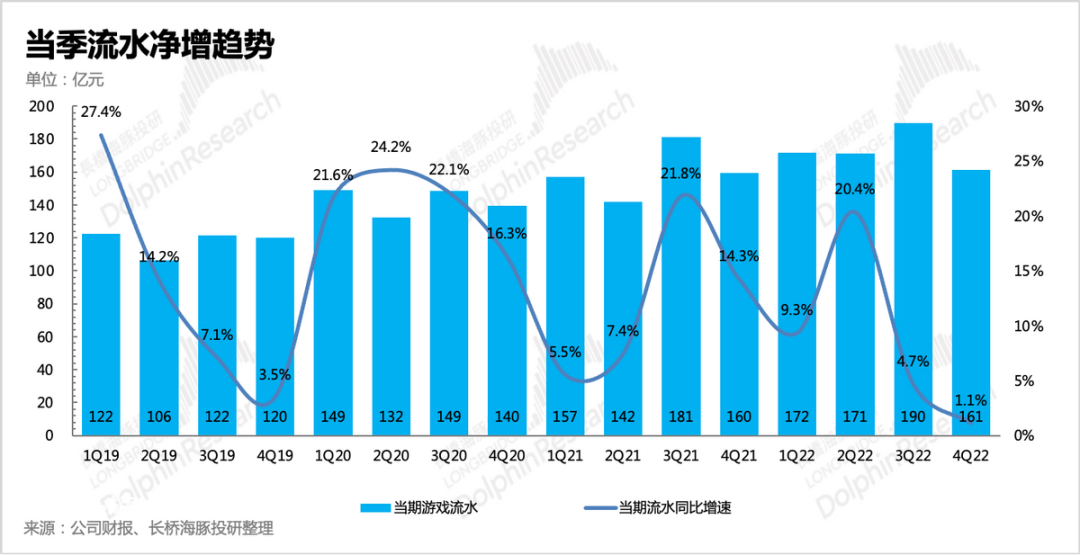

2)四季度“余粮”递延收入环比下滑,当期流水也是同比持平没有明显的增长,但《蛋仔派对》是从1月才正式爆发,因此四季度的递延收入和流水指标未体现出《蛋仔派对》的成功。

3)1月23日,由于双方已没有转圜机会,网易正式停止运营暴雪的游戏,而开年以来上海网之易(专门运营代理暴雪游戏的公司)就已经在不断裁员。此前的深度和上季财报点评《网易:产品周期护航增长,分手暴雪的底气在哪里?》,海豚君已经聊过网易与暴雪的恩怨情仇,也分析过短期对网易的影响有限。

中长期主要影响的是授权IP做衍生研发的合作便利性,不过暴雪这次显然是吃了大亏,至少目前还没有接盘侠的消息。因此后续就算网易希望寻求暴雪的IP授权,双方洽谈起来也没有因为分这次分手而有阻碍。但暴雪的IP在国内还有值得重金开发的价值吗?海豚君表示存疑,但最终还得看网易自己的想法。

二、有道教育:疫情困扰下,意外扛住了逆风

四季度全国疫情严重,原本市场认为有道应该会像二季度一样受到很大的影响,尤其是硬件销售的物流配送上。但这个季度硬件销售还不赖,依然保持28%同比增速。除此之外,广告和在线课程服务都有显著修复,同比高速增长。

因为学习产品等硬件销售的毛利率本身偏低,在收入占比提升后,也会变相拉低综合毛利率。

三、云音乐:增长高速,利润稳步改善

云音乐四季度收入增长依旧亮眼,同比26%。虽然因为本身基数也不高,增长起来压力没那么大,但在去年的宏观环境下,仍然能够保持自己的增长节奏实属不易。

除了付费会员用户规模扩张驱动订阅收入增长外,社交娱乐业务也在以用户渗透带动整体收入的增长,不过随着用户数的扩大,单用户平均付费很难维持高位。并且相比腾讯音乐,云音乐的直播用户单人付费力要高出一截,在不断走低后,去年下半年ARPPU还有322元/月,而腾讯音乐月均ARPPU在170元左右。

同时受益于独家版权松绑,云音乐在一面加速丰富自己曲库的同时,盈利模型也得到了显著的优化,继2021年下半年开始毛利率转正以来,已经逐步提升至18%,向着同行腾讯音乐的水平30%靠近。

四、费用支出保持稳定

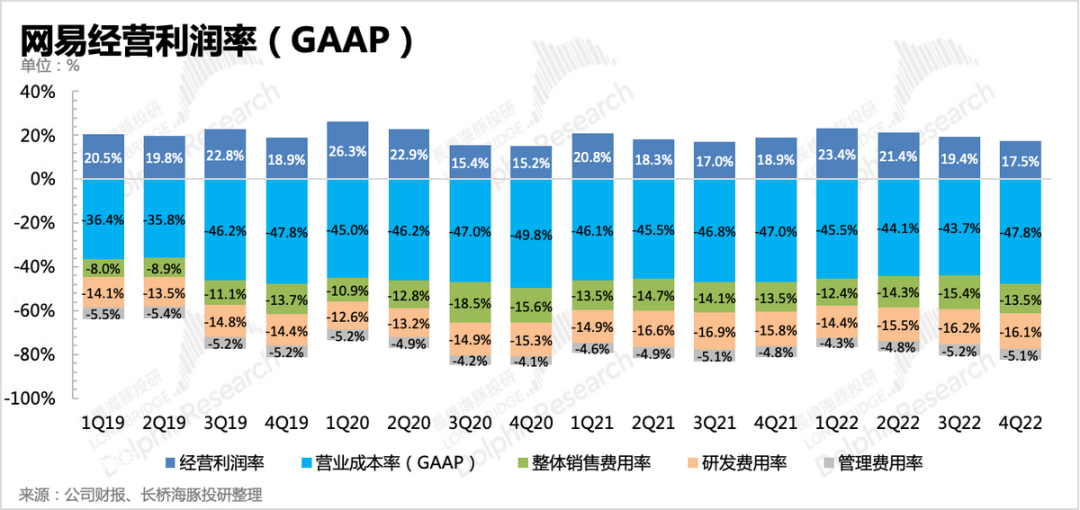

四季度销售费用有所下滑,销售费用一般和网易的产品上线、活动运营的时点有关,所以四季度下滑主要是与上线的新游或者老游戏活动不多减少买量有关。

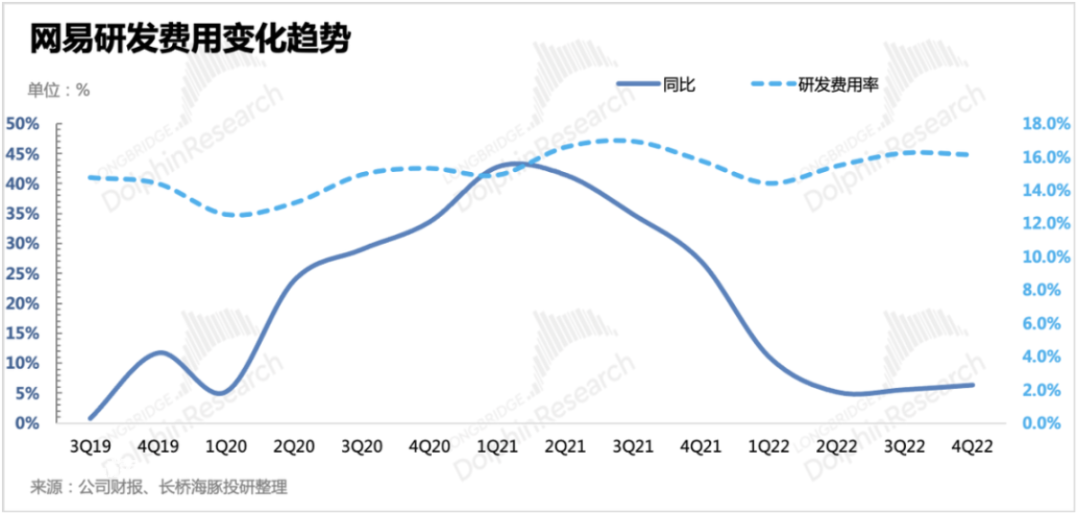

研发和管理费用保持稳定,因此利润率环比走低的2pct基本上是由版权分成高毛利率走低导致。

最终四季度Non-GAAP归母净利润达到48亿元,同比大幅下滑27%。但同期相比的差距,主要是非经营性损益带来,比如投资损益、汇率影响等。这些都是一次性的非经营性损益,并不能体现真实的经营情况。

要单纯看主业的实际盈利能力,关注经营利润指标即可。四季度经营利润44.33亿,同比下滑3.8%,研发、销售费用都相对克制,除了管理费用增长可能略高外,主要还是前文多次提到的毛利率原因,对比上年同期,毛利率走低了1个多点,从而影响了主业盈利的释放。

本文来自微信公众号“长桥海豚投研”(ID:haituntouyan),作者:海豚君。