钠离子电池的“量产元年”呼声,是越来越高。

如果说之前宁德时代的钠离子电池发布是概念为主,那么,2月23日中科海纳和江淮汽车推出的钠电池A00级试验车,算是接近量产状态。而且,据国联证券、东吴证券、信达证券、伊维经济研究院、中国电池产业研究院等多家机构分析,2023年将是“钠电池量产元年”。

这款思皓花仙子车型首次应用蜂窝电池技术的钠离子电池包,续航里程为252km,电池容量为25kWh,能量密度为140Wh/kg。快充时间为15~20分钟。而这种短程钠离子电池,未来成为短程锂电池的替代品,是可以想见的。

但我要说的是,首先,当钠离子电池开始走到前台,手握电解液核心技术和资源的企业,无疑具有强大的话语权。此外,按照目前业内量产和规划规模,钠离子产业化还在前期阶段,不用太过着急。

毕竟,现在业内的毛病就是吹得太过,就像固态电池颠覆电解液锂电池的说法一样,总是“听见楼梯响”,这是营销的过度,不是科学的态度。

“虎口拔牙”还不够

为什么这么说呢?

太技术的东西,咱不讲。通俗地说,钠离子电池的工作原理与锂离子电池基本相同,并且,与磷酸铁锂电池相比,钠离子电池成本优势更加明显,这是“梦想照进现实”。

此外,钠电池的正负极均采用铝箔,可进一步降低成本。钠电池还具有良好的宽温性、倍率性和安全性,生产环节可与锂电池相通等优点。

从成本来讲,锂电池的上游,电池级碳酸锂价格在短短两年内涨了超过10倍,让车企直接受不了,所以寻找替代品的意愿非常强烈。而钠离子电池就显得较为“接地气”,碳酸钠的价格也就近3000元,成本优势摆在那里。

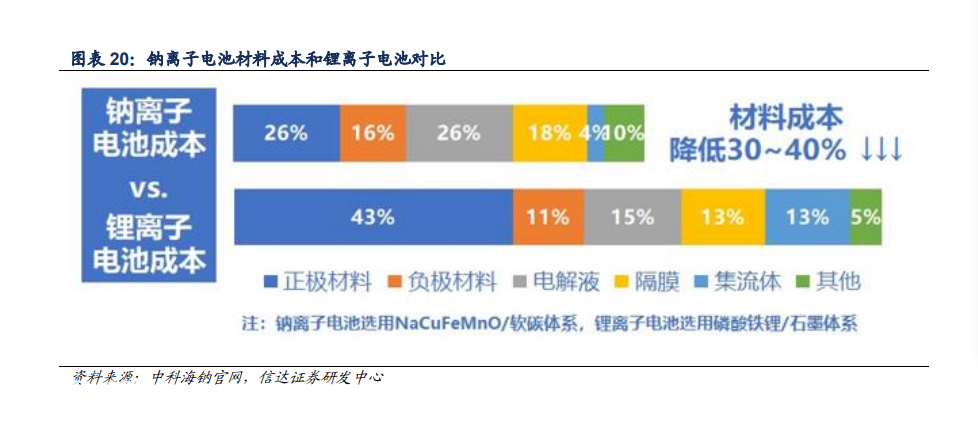

据浙商证券测算,钠电池目前材料成本约为0.427元/Wh,其中正极、负极和电解液的成本占比分别为30%、21%和23%,钠电池产业化后的材料成本将能达到0.25元/Wh,比磷酸铁锂电芯低35%左右。

理想总是很美好,但是,就像浙商证券认为的,钠离子电池技术实用化的痛点在于,“钠离子质量比锂离子重,电负性不及锂,因而能量密度不及锂。钠离子电池比容量低,能量密度也低。钠离子体积更大,难以脱嵌,循环性能较差。”

假设锂离子是乒乓球,那么钠离子就是足球,所以不易击穿电池隔膜,“电负性”就差,能量密度就较低。除此之外,业内人士指出,“钠电池正极材料所需要用的普鲁士白和层状氧化物材料在循环过程中容量会快速衰减,且钠离子无法像锂离子一样在石墨层间穿梭。这也是钠电池需要解决的。”

所以,钠离子电池真正要大规模量产,就像宁德时代董事长曾毓群“亮钠”时说的,需要行业集体努力来打造完整的供应链,还有很多难关需要攻克,就像当初特斯拉的4680锂电池一样。

此外,你可能想不到,动力电池里面,不管锂电池还是即将派上大用场的钠电池,其基础都离不开“氟”元素。因为,锂电池的电解液需要六氟磷酸锂(LiPF6),而钠离子电池则需要六氟磷酸钠。

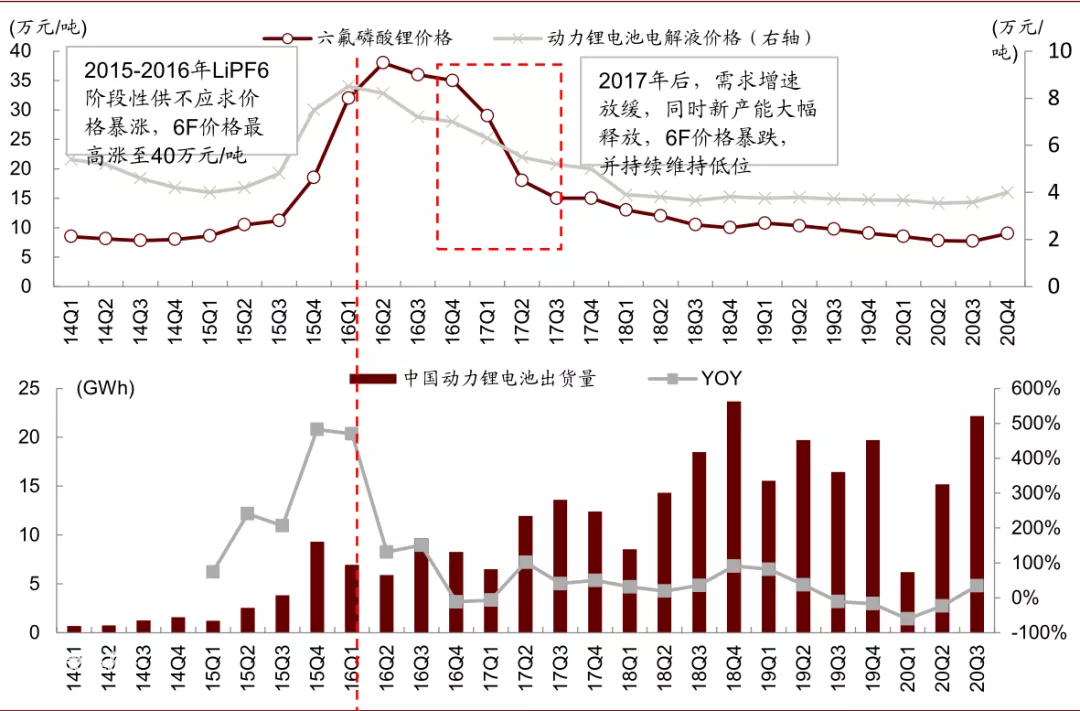

“以氟为基,站在元素周期表的立场上来考虑,这些能源离开氟这个元素是不行的。”多氟多董事长李世江这样讲。这句话背后,是多氟多的六氟磷酸锂一货难求,2022年产量为5.5万吨,位居全球第一,而且产能早已被比亚迪、宁德时代等大客户用长单锁定。

而锂电池使用的六氟磷酸锂是通过碳酸锂、氢氟酸及五氟化磷合成,每吨六氟磷酸锂使用0.25吨碳酸锂,所以,碳酸锂每涨价10万元,六氟磷酸锂的成本就会增加2.5万元。当然,钠离子电池的电解液总体成本更有优势。

那么,一旦像多氟多这样能生产六氟磷酸钠电解液的企业开始做钠离子电池,至少在原材料和成本方面,是有巨大优势的。为什么呢?因为电解液在钠离子电池成本中占到23~26%左右。

不过,目前六氟磷酸钠的量产,只有先发的多氟多具备1000吨的量产能力。按照兴业证券预计,钠离子电池的配套产业链将在2023年初步形成。

这跟锂电池电解液的规模级别来比,差距不是一点半点。据相关测算,2025年全球电动车规模有望达 2500万辆,对应电解液总体需求约290万吨,对应六氟磷酸锂需求约36万吨,“钠”的电解液确实只能算是“涓涓细流”。

此外,2022年,中科海纳分别于山西太原及安徽阜阳建成钠离子电池2000吨正负极材料和GWh电芯生产线。而华阳股份的GWh级别的钠离子电芯产线,生产线设备安装调试虽说已经完成,主要生产圆柱钢壳和方形铝壳电芯,能量密度约为120Wh/kg到130Wh/kg,但项目达到满产还需要时间。

虽说产业链经过长时间发展,宁德时代、比亚迪、中科海钠等电池企业,更是摩拳擦掌、磨刀霍霍。不过,钠离子电池的量产更像是“誓师大会”,鼓舞士气大于结果。

技术路线差异

钠离子电池的成名,是2021年5月21日宁德时代披露财报时的“亮钠”。我在《宁德时代“亮钠”,为了万亿市值还是储能?》里面讨论过钠离子电池的应用场景。

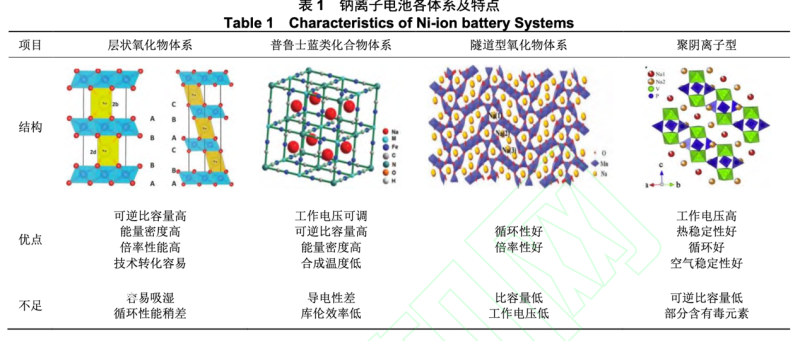

从技术路线看,目前钠离子电池与锂离子电池相似,根据使用的不同正级材料,有三种技术路线:

第一种是使用聚阴离子型正极材料,该材料具备性能可以实现快充、循环寿命长,但成本较高;

第二种是普鲁士蓝类化合物体系正极材料,目前有部分公司在布局;

第三种是层状氧化物材料,不过该正极材料中含有镍和钴,成本相对较高。相应的,还有隧道型氧化物材料。

负极材料方面,中金公司分析,负极的硬碳材料更有望率先实现产业化突围,中科海纳的创始人胡勇胜就称,“我们提出利用非常便宜的无烟煤,将无烟煤变成碳材料,最终经过简单的处理用在电池中作为负极材料,性价比非常高。”

就在2月23日,中科海钠在官微发文称,推出圆柱电芯的NaCR32140-ME12,方形电芯的NaCP50160118-ME80和NaCP73174207-ME240三款产品。电池以铜基层状氧化物正极和煤基无定形碳负极为核心,具有长寿命、宽温区、高功率等优势,可实现规模化量产。

实际上,与同容量的锂离子电池相比,目前钠离子电池能量密度集中在90~140Wh/kg区间,宁德时代宣称能做到160Wh/kg,快接近于磷酸铁锂电池180Wh/kg的水平。所以,瞄准储能市场这个万亿级别市场的宁德时代,2021年“亮钠”,也是为了用钠离子电池来建立自己强大的“护城河”。

不过,宁德时代官宣的锂钠“混搭”、优势互补的AB电池,目标是扩展到500公里续航的车型范围,面向65%左右的电动车市场,但这是基于其下一代目标能量密度200Wh/kg的钠电池,距离真正落地,时间还不确定吧。

从这个角度来看,钠离子电池要想从锂电池“虎口拔牙”,确实功力还不够。而且,如果技术进步或者成本改善的节奏慢于预期,不但影响钠离子电池的产业化进程,其它储能技术的突破性进展也会弱化钠离子电池的相对优势,甚至失去竞争优势。

所以,目前各大供应链企业积极备战,但也仰赖龙头企业的引领,总体而言竞争2023年才刚开始。

比如,去年七彩化学和美联新材双方计划共同投资25亿元,建设“年产18万吨电池级普鲁士蓝(白)项目”,致力于钠离子电池正极材料普鲁士蓝(白)系列产品的研发及产业化。此外,美联新材的普鲁士蓝正极材料50吨中试生产线已投产。

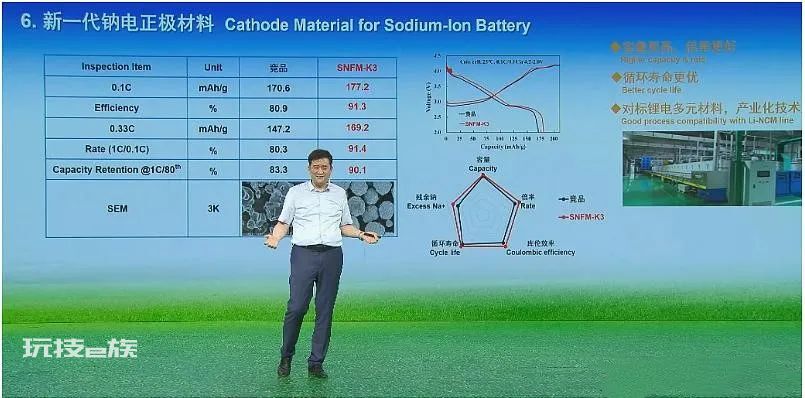

而当升科技表示,公司采用特殊微晶结构前驱体以及材料结构调控解决了钠电池正极材料关键技术瓶颈,并推出了新一代钠电池正极材料。其正极材料新产品SNFM-K3比容量达到了177.2mAh/g,首效倍率达到91.3%的突破。

容百科技透露,其钠离子正极材料也有望在2023年开始批量供货。超威旗下安力能源公司的“钠盐电池用高比能量正极材料”也已经取得进展,将加速量产。此外,瑞泰新材、振华新材、邦普循环、格林美等多家上游材料企业也在加快材料布局。

从行业角度来看,未来钠离子电池与锂离子电池是个互补的“Plan B”关系,主要是降低动力电池行业对锂资源的依赖。钠离子电池的能量密度低、电压平台低、回收价值低等缺点,决定了钠离子电池更多是在储能市场发挥作用,乘用车领域还是作用有限。

本文来自微信公众号“汽车公社”(ID:iAUTO2010),作者:王小西,责编:罗超,编辑:朱锦斌。