文|江心白

**

近日,MEMS传感器赛道的新锐玩家——芯动联科在科创板首发过会,安徽汽车产业链IPO即将再添一员大将。

这家位于安徽的公司成立于2012年7月,主要从事高性能硅基MEMS惯性传感器的研发、测试与销售,核心产品为MEMS陀螺仪和MEMS加速度计,目前主要应用于国内高端工业、无人系统和高可靠领域,包括智能制造和自动驾驶汽车等,为用户实现导航定位、姿态感知、状态监测、平台稳定等功能。

招股书显示,本次IPO芯动联科计划募资10亿元,将用于高性能工业级MEMS陀螺、高性能工业级MEMS加速度计以及高精度MEMS压力传感器的开发和产业化项目,同时还有MEMS器件封装测试基地的项目建设。

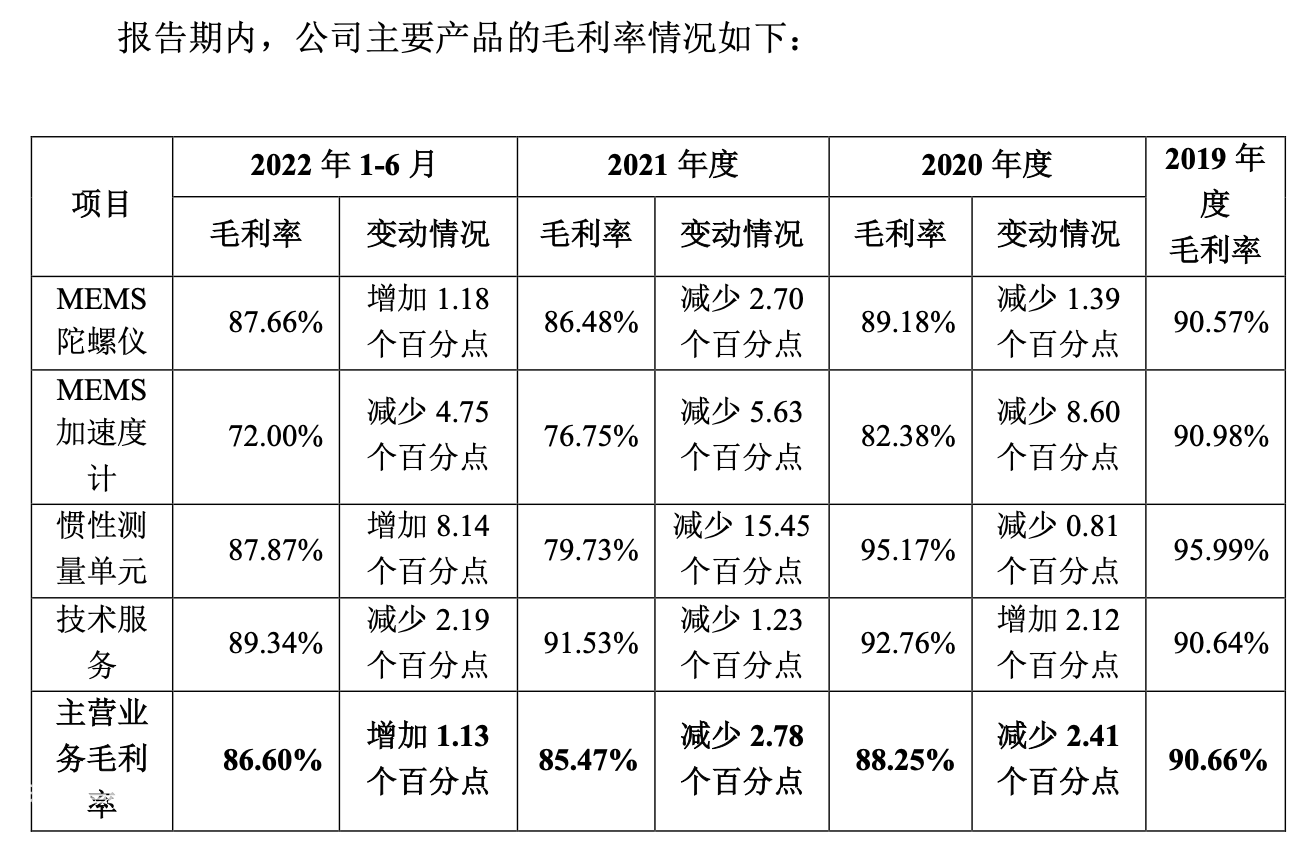

值得注意的是,在近年业绩中,超高毛利率是芯动联科最为惹眼的数据。从2019年-2022年H1,公司主营业务毛利率分别为90.66%、88.25%、85.47%、86.60%,堪比茅台。但从产品角度看,其MEMS陀螺仪和加速度计的毛利率正逐年下降,公司称是近年来毛利率较低的产品营收占比持续提升所致。

尽管芯动联科称其产品主要性能已经达到国际先进水平,但从全球市场上看,公司的市场规模和行业影响力与国际头部玩家相比仍存在明显差距。同时在公司规模方面,目前芯动联科仍没有自建的晶圆制造产线,产线配套尚不完备,整体生产能力远不如国际知名厂商。

从国产黑马迈向国际头部水平,芯动联科还要走多少步?

01、高毛利率从何而来?

现阶段,高性能惯性传感器市场仍以光纤传感器、激光传感器等传统高精度传感器为主,MEMS惯性传感器的市场份额较小。

但硅基MEMS惯性传感器拥有小型化、高集成、低成本的优势,已逐渐成为现代惯性传感器的重要发展方向。其中,陀螺仪和加速度计是惯性系统的基础核心器件,其性能的高低直接决定了惯性系统的整体表现。

招股书显示,在2019年-2022年H1,芯动联科的营收增速明显,分别为7989.10万元、10858.45万元、16609.31万元、6797.03万元,净利润则为3792.58万元、5189.91万元、8260.51万元和3106.44万元。

报告期内,芯动联科的主要财务数据(图源:芯动联科招股书)

芯动联科的产品线较为单一,主要是MEMS陀螺仪与MEMS加速度计。其中,MEMS陀螺仪是公司的主要营收来源,该品类营收在报告期内分别为6795.11万元、8436.44万元、13309.31万元、5689.79万元,占比85.52%、77.96%、80.25%、83.89%。

报告期内,芯动联科的各类产品营收数据(图源:芯动联科招股书)

在高毛利率方面,芯动联科称目前国内A股上市公司中,在MEMS惯性传感器领域暂无完全可比较的竞争对手。据36氪了解,国内MEMS芯片第一股敏芯股份在2020年上市,其主营产品MEMS声学传感器、MEMS压力传感器和MEMS惯性传感器主要应用在消费级市场,2019年-2021年的毛利也仅为38.62%、35.52%和35%。

在上会稿中,芯动联科对此进一步做了解释,主要原因为公司的MEMS陀螺仪和MEMS加速度计的核心性能指标已达到国际先进水平,销售价格较高。同时,这两款产品已实现了批量化生产,因此生产成本低于传统惯性传感器,导致单位成本较低,从而大幅拉高主营业务的毛利率。

报告期内,芯动联科主要产品的毛利率情况(图源:芯动联科招股书)

此外,芯动联科的客户分布较为稳定集中,从2019年-2022年H1,公司前五名客户的销售额分别为5909.80万元、8701.42万元、12701.83万元和5553.82万元,占当期营收的73.97%、80.13%、76.47%和81.71%,销售模式以直销为主。

芯动联科的直接及最终客户主要为高端工业、无人系统及高可靠领域的各大科研院所和央企集团,而行业特性也导致了客户集中度较高。

但为了降低客户集中的风险,近年来芯动联科也在持续开拓新客户,不过新客户的导入周期长,且项目大多处于测试阶段,因此对公司的采购量小,整体占比较低。据招股书数据,报告期内新客户收入占比分别为6.59%、5.84%、9.31%和1.09%。

02、在Fabless模式上做技术差异化

从技术角度看,目前芯动联科核心技术体系涵盖MEMS惯性传感器芯片设计、MEMS工艺方案开发、封装与测试等主要环节。截至2022年6月30日,公司已取得发明专利20项、实用新型专利18项,在MEMS惯性传感器芯片领域形成了自主的专利体系和技术闭环。

与传统的惯性传感器相比,MEMS惯性传感器的技术难点是,在保持低成本、小体积、可批量生产优势的前提下,达到传统惯性传感器的高精度水平。

面对这一挑战,芯动联科的解法是,每个陀螺仪和加速度计中均包括一颗MEMS芯片和一颗ASIC芯片,其中MEMS芯片有着独特的驱动和检测结构,能够在保证惯性器件高性能的前提下,充分考虑易量产性和环境适应性,从而满足不同惯性平台在不同场景下的差异化需求。

而在ASIC芯片设计上,芯动联科通过闭环驱动、闭环检测、高性能低噪声数模混合IP模块等技术,并集成自适应、自校准、自补偿与自诊断等智能算法。与传统惯性器件相比,这一技术路径既能保证产品的精度、稳定性和环境适应性等核心性能,又能降低并控制整体的生产成本。

芯动联科MEMS陀螺仪系列产品(图源:芯动联科招股书)

若要在市场中进一步提高产品性价比优势和竞争力,除了在MEMS惯性传感器上进行技术创新优化外,还需要在整体经营链路上做好产品质量、成本可控与服务差异化。

36氪在招股书中了解到,芯动联科的经营模式为Fabless,但与传统Fabless模式不同之处在于,公司除了MEMS芯片设计之外,还通过与MEMS晶圆代工厂、封装厂合作,开发了适用于自身传感器产品的MEMS工艺方案和封装方案,以保证产品质量和良率。

一方面,芯动联科采用了体硅深加工工艺,该工艺能够解决真空度不稳定、寄生电阻离散、圆片翘曲、结构脱落等一系列工艺问题;另一方面,公司利用CLCC封装技术,改进了封装结构、材料和工艺条件,能显著降低封装应力对传感器性能的影响,同时提高抗冲击能力。

除此之外,面对下游客户的高定制化、高检测效率等多样化需求,芯动联科还自研了MEMS惯性传感器成品测试系统,兼容陀螺仪和加速度计测试,可做到多只产品并行测试,并且自动分析传感器重要性能指标,从而提高产能和测试效率。

现阶段,无需自建晶圆加工厂为芯动联科帮助大幅降低了资本投入和时间成本,但也限制了整体生产规模和能力的发展。

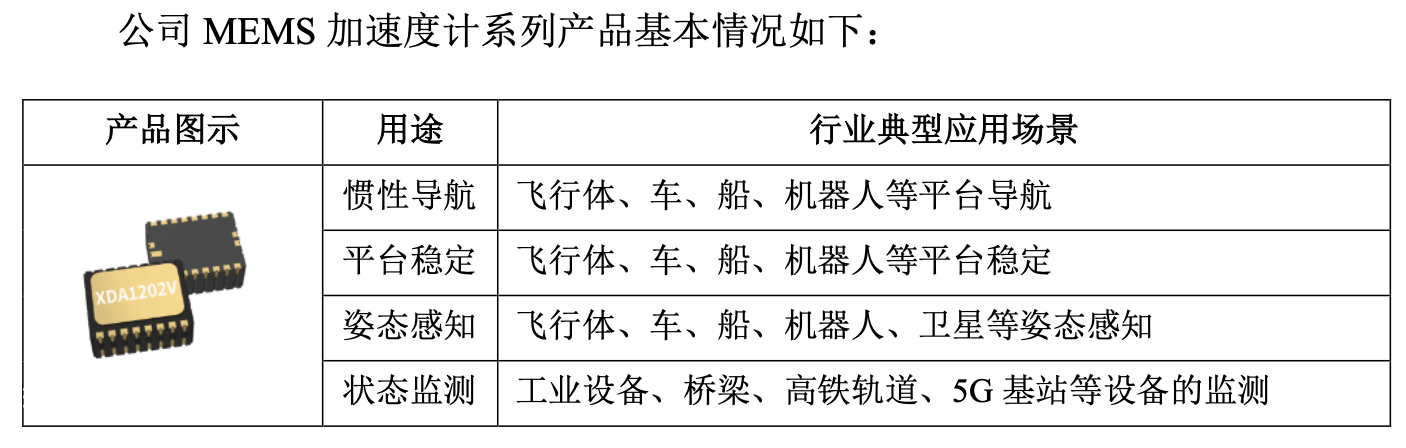

芯动联科MEMS加速度计系列产品(图源:芯动联科招股书)

科技成果转化是每一家硬科技企业绕不开的一环。在2019年-2022年H1,芯动联科的研发投入持续增长,分别为1534.27万元、2601.97万元、4050.65万元和2566.63万元,占同期营收比重的19.20%、23.96%、24.39%和37.76%。

但从市场化进程上看,从产品研发成功到客户试产、量产一般需要2-5年,周期性较长,如何保证研发和产品测试、试产等阶段的顺利推进,对芯动联科来说亦是一大考验。

03、无控股股东,早期三大关键技术人物

人才团队方面,报告期内,芯动联科拥有硕士或博士学位员工29人,占比37.18%;拥有研发人员45名,占比57.69%,整体在MEMS陀螺仪、MEMS加速度计和MEMS压力传感器等领域建立了相对完善的研发团队,并涵盖MEMS惯性传感器芯片设计、MEMS工艺方案开发、封装与测试等主要环节。

据招股书披露,本次发行前芯动联科的前三大股东分别为MEMSLink、北方电子院、北京芯动,持股比例分别为23.43%、23.20%、15.64%,不存在单一大股东,无控股股东。

其中,金晓冬与毛敏耀各持有MEMSLink的70%和30%股权,金晓冬与宣佩琦各持有北京芯动的50%股权,其中金晓冬同时担任MEMSLink董事和北京芯动经理,宣佩琦担任北京芯动监事。也就是说,宣佩琦、毛敏耀、MEMSLink、北京芯动与金晓冬构成一致行动关系,金晓冬为芯动联科的实际控制人。

值得注意的是,在芯动联科成立之初,金晓冬、宣佩琦、毛敏耀三人通过MEMSLink和北京芯动,向芯动联科提供了MEMS陀螺仪与ASIC芯片的相关技术,为公司的产品研发和迭代打下了重要的技术基础。

随着芯动联科的发展,在2020年前后,金晓冬、宣佩琦、毛敏耀等人在逐渐将公司的主要研发工作过渡给以华亚平、张晰泊等为核心的研发团队。以华亚平为核心的研发团队,与金晓冬等人共同研发了公司的第二代陀螺仪产品,且主导了第三代MEMS陀螺仪产品和高性能MEMS加速度计产品的研发,并实现规模量产。

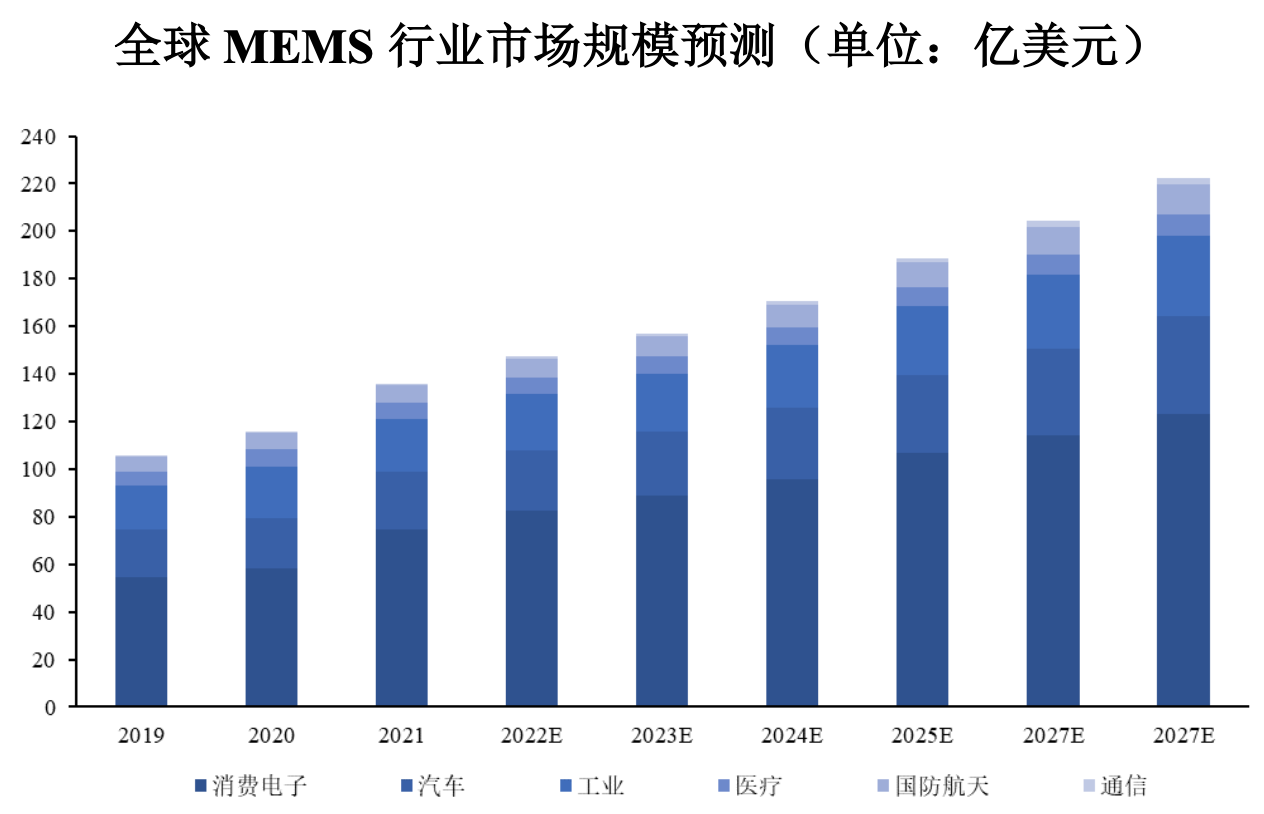

如今,MEMS器件已经渗透至人们生活的方方面面。据Yole统计和预测,全球MEMS行业市场规模将从2021年的136亿美元,增长至2027年的223亿美元,2021-2027年复合增长率为9%,其中消费电子、汽车、工业是最大的三个细分市场。

全球MEMS行业市场规模预测(图源:芯动联科招股书)

不过,全球MEMS市场仍长期被Honeywell(霍尼韦尔)、ADI(亚德诺)等国际巨头占据,2021年前十大MEMS公司的市场占比达57.94%,市场集中度高。

壁垒之下亦酝酿着新机。回看国内市场,2020年我国MEMS市场规模达736.7亿元,同比增长23.24%,增速持续高于全球。赛迪顾问数据预测,2022年我国MEMS市场规模将突破千亿元大关。

对芯动联科来说,迈过IPO这扇门,是它从0走向1的阶段性胜利,也是它从1走向10的起点。