“暴风雨”中的徽商银行迎来新掌门人。

75后,原民生银行总行私人银行部总经理、合肥分行行长孔庆龙,接过了这块“烫手山芋”,将履新徽商银行行长。

尽管外界评价他“既有研究能力,又有实操经验”,但港股投资者却毫无波澜。任职公告发布后的数个交易日,徽商银行股价延续平盘走势。

核心原因是基本面并未改善,徽商银行依旧落后于头部城商行。

2022H1,徽商银行营收191.15亿元,归母净利润72.43亿元。

而同时期,南京银行、宁波银行营收分别达到235.3亿元、294.1亿元,归母净利润分别为101.5、112.7亿元。

2022年前三季度,徽商银行归母净利润117.16亿元,南京银行、宁波银行则分别为149.7亿元、171.9亿元。

差距在二级市场更是被进一步放大。

截至2月27日收盘,徽商银行总市值为344.47亿港元,约合人民币305.68亿元,在A股、港股上市城商行中排名第十,仅为南京银行(1026.1亿元)的三分之一,宁波银行(1954.66亿元)的六分之一。

事实上,徽商银行曾经是中国城商行发展的优秀样本。

18年前,安徽率先解放思想,将6家城商行和7家城市信用社联合重组,徽商银行应运而生。

10年前,时任董事长李宏鸣领航“出海”,徽商银行成为国内首批登陆国际资本市场的城商行,风头无两。

但时移势易,在此后的零售金融、财富管理、金融科技大潮中,徽商银行却逐渐掉队,如今已沦落平庸。

徽商银行“迟暮”,发展的症结到底在哪?

透视财务报表和公开信息,或许可以用“四座大山”来概括——金融风险高企、资本吃紧、违规经营、股东内斗。

扼住咽喉:公司活期存款高企

存款是商业银行的立行之本。但徽商银行揽储能力较弱,负债端一直承压。

近三个报告期,徽商银行公司客户活期存款占客户存款比分别为35.21%、33.97%、35.98%,大幅高于定期存款。

而公司客户活期存款,往往蕴藏着极大的不确定性,一旦企业需要救急资金,大量抽出活期存款,商业银行便会面临巨大的流动性压力。

另外,公司客户活期存款占比偏高,也容易导致银行出现资产种类、期限错配的情况,进而引发金融风险。

对比之下,南京银行的负债结构更为健康、稳定,公司客户定期存款占据“半壁江山”,活期存款占比在四分之一以下。

宁波银行的负债结构也在逐渐优化。2021年,公司客户定期存款占比超越活期存款占比,2022H1继续上升至47.48%。

杭州银行与徽商银行类似,但负债端的风险明显更大,2022H1公司客户活期存款占比高达47.1%。

揽储能力不够,徽商银行只能以较高利率来吸纳资金。

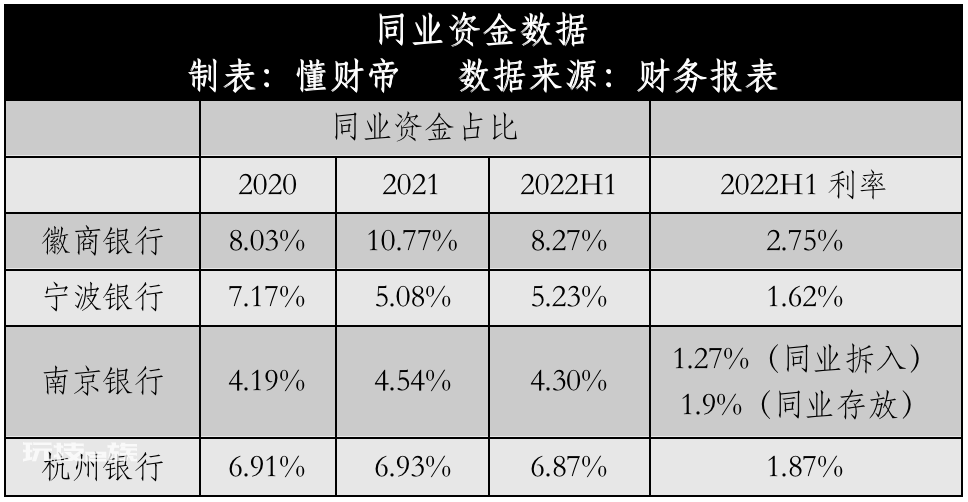

尤其在同业资金方面,2022H1,徽商银行同业及其他金融机构存放款项的年化平均成本率高达2.75%。

得益于此,近三个报告期,徽商银行同业及其他金融机构存放款项占比分别为8.03%、10.77%、8.27%,远高于上述三家银行。

但值得注意的是,2020年底,安徽银保监局一连挂出了11张罚单,大部分指向徽商银行同业金融业务。

在对公活期、定期和零售活期利率方面,徽商银行同样大幅高于宁波银行、南京银行。同时,徽商银行给出的零售定期利率也不算低。

这也恰好推动了徽商银行的零售金融转型。2022H1,徽商银行零售客户存款占比上升至38.56%,较2020年上升了5.52个百分点。

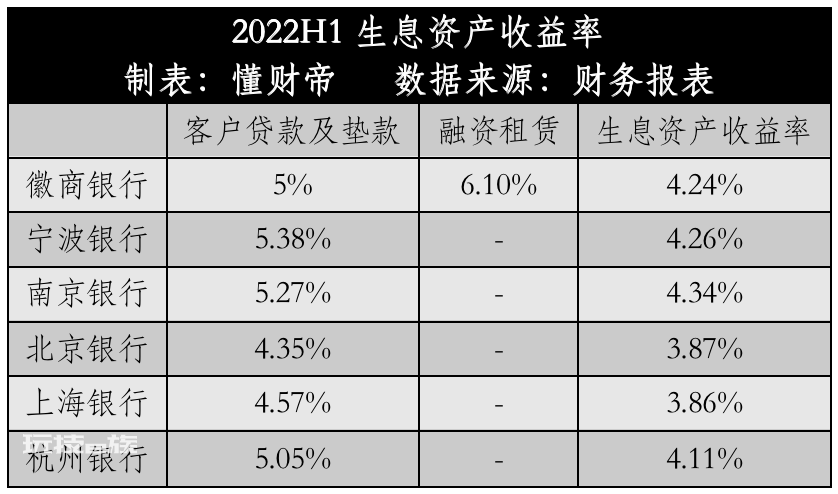

再深度拆解生息资产。徽商银行敢于提升负债成本,一方面源于其客户贷款及垫款的收益率较高,2022H1为5%,形象比喻就是“羊毛出在羊身上”。

另一方面,融资租赁业务为徽商银行提供了高达6.1%的收益率,2022上半年创造了18亿元的利息收入。

基于此,徽商银行2022H1生息资产收益率为4.24%,仅次于宁波银行、南京银行。

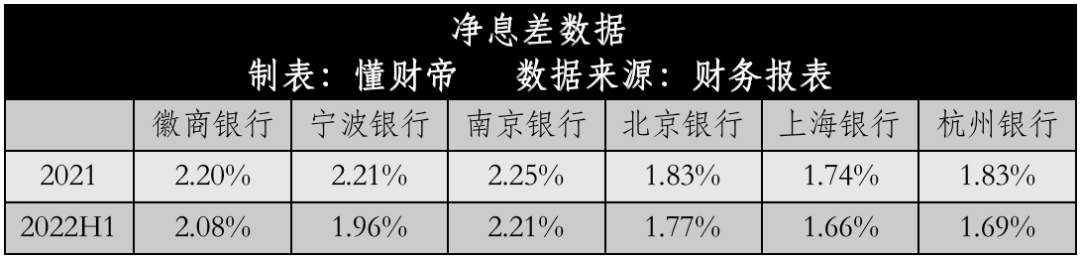

同时期,在银行业利差下行的大背景下,徽商银行净息差为2.08%,仅次于南京银行。

总的来看,尽管徽商银行短期实现了“以价补量”,但负债结构失衡的问题依然存在。不解决这个问题,徽商银行未来很难跻身城商行“上位圈”。

游走在悬崖边缘:金融风险堪忧

对公信贷不良率飙升、包商银行遗留资产难解、核心资本吃紧……徽商银行潜藏的金融风险令投资者极度担忧。

2017年,徽商银行旗下餐饮及旅游行业信贷不良率暴增至13.35%。2020年,制造业暴雷,不良贷款规模飙升4.3倍,不良率高达11.85%。2021年,房地产行业不良贷款规模飙升50倍,不良率达到3.19%。

时至2022H1,制造业不良率仍有6.23%,房地产行业不良率继续攀升至3.28%。

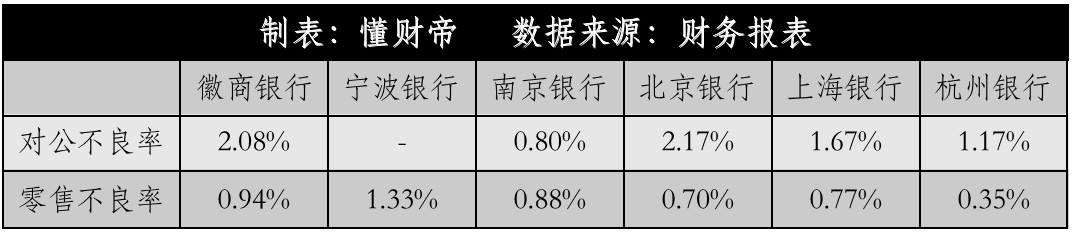

受此影响,徽商银行2022H1对公信贷不良率为2.08%,远高于南京银行、上海银行、杭州银行。

而在对公信贷风险之外,徽商银行还承担着包商银行遗留的历史包袱。

2020年11月,徽商银行收购包商银行北京、深圳、成都、宁波四家分行。当年,徽商银行其他地区不良率就达到8.51%。2021年,不良率继续增长至9.77%。

到2022H1,其他地区的不良率终于下降,至6.53%。

尽管资产质量有所好转,但徽商银行2022H1的整体资产不良率仍达到1.56%,仅低于北京银行。而与徽商银行几乎同等资产规模的杭州银行的不良率,仅为0.79%。

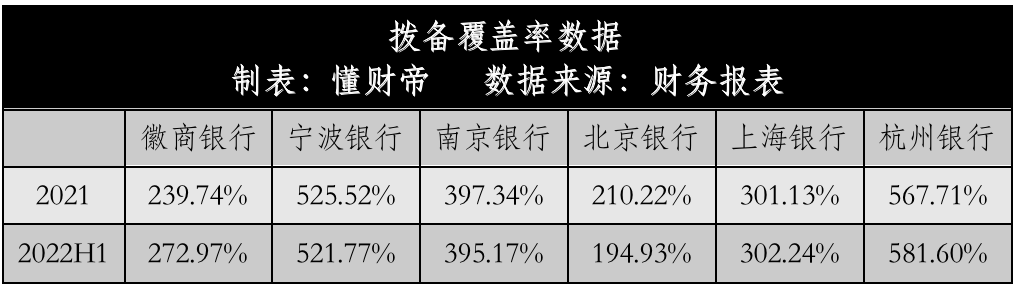

拨备覆盖率方面,徽商银行排名倒数第二,2022H1仅为272.97%,仅高于北京银行(194.93%),而杭州银行同期的拨备覆盖率高达581.6%。

令人焦虑的还有徽商银行日益吃紧的核心资本。

首先来看徽商银行的金融杠杆情况。

2017年至2022H1,徽商银行金融杠杆整体处于下降区间。2022H1,金融杠杆倍数为13.383倍,在上述六家城商行中位居第四位。

而与头部股份行、国有大行(10-11倍)相比,徽商银行的金融杠杆倍数明显偏高。

根据中国版《巴塞尔协议III》要求,徽商银行需要提高资本充足率来压制杠杆倍数——我国商业银行核心一级资本充足率的最低标准是5%。

据此来看,虽然徽商银行核心一级资本充足率一直高于中国版《巴塞尔协议III》的监管要求。

但2022H1,徽商银行核心一级资本充足率却再次大幅下滑至8.07%,在上述六家银行中垫底。

高金融杠杆与“安全垫”不匹配,或许预示着,徽商银行隐含的金融风险有放大的可能。压力倍增的徽商银行,或许正处于悬崖边缘。

「张三」式的经营迷局:屡踩监管红线

金融反腐风暴席卷,徽商银行进入“多事之秋”,曾经的经营漏洞也随之被爆出。

2021年,时任徽商银行总行行长助理、徽银理财董事长夏敏被带走调查。

2022年5月,徽商银行首任董事长戴荷娣被判有期徒刑12年;10月,合肥分行行长何涛接受调查;11月,第三任董事长李宏鸣被安徽省纪委监委调查。

据财新传媒报道,李宏鸣涉案的一个重要线索,或是其在退休前推动了徽商银行给陷入债务困境的丰盛集团融资,“最高时有100多亿元敞口”,后来造成了大规模不良。

对于李宏鸣掌舵时期的徽商银行,中静集团董事长高央在2017年6月曾评价道,公司治理存在问题,不尊重其他股东的合法权益和知情权。徽商银行无意正视和纠正这种混乱,甚至发展成内部人控制。

到了第四任董事长吴学民时期,徽商银行的合规经营能力也并未提升。

吴学民的任职时间是2017年11月至2021年4月,而这一时期正是徽商银行对公信贷不良率攀升的阶段,并且也是徽商银行投资包商银行出现巨额损失的阶段。

据财新传媒报道,2018年底,包商银行已岌岌可危,但徽商银行仍冒险与其进行同业业务往来。

至2019年,包商银行被接管时,徽商银行已成为其敞口最大的同业债权人,包括同业存单和同业理财在内的债权敞口高达200多亿元,打折兑付后的损失约有60亿元。

今年1月,吴学民涉嫌受贿罪、国有公司人员滥用职权罪,被提起公诉。

事实上,在徽商银行高管屡屡违法的同时,旗下部分从业人员也多次触碰监管红线。

如2021年,安徽省银保监系统就对徽商银行旗下机构开出了超30张罚单,直指其员工违规向客户转嫁押品评估费、贷款审批不合规、贷后检查不尽职、贷款资金未按合同约定用途使用等问题。

2022年至今,徽商银行已收到10余张罚单,案由包括:贷款不审慎、服务收费质价不符、违规发放个人经营性贷款、贷中审查不严、贷后管理未尽职,严重违反审慎经营规则等。

在强监管时代,这无疑是不可持续的。总资产超1.5万亿元的徽商银行,已不能游离在金融体系的“灰色地带”。

对于孔庆龙来说,新官上任烧的第一把火,或许应该是让徽商银行赶紧补上合规经营这堂课。

回A路漫漫:股东「内斗」未休

尽管经过8年的筹备与磋商,但徽商银行回A之路仍遥遥无期。

重要原因是:(1)管理层与股东中静系之间的利益纠纷;(2)中静系与杉杉系之间的股权纠纷。

徽商银行管理层与中静系之间的意见分歧由来已久。早在2016年,中静系就对徽商银行境外非公开发行优先股提案表示不满。2017年,中静系认为徽商银行利润分配总额过低,提出了新的分红方案。

2018年,矛盾进一步激化。中静系掌门人高央先是拒绝在徽商银行A股上市材料中签字,随后,中静系再次对年度利润分配方案表示不满。

归结起来,冲突爆发的关键点是,中静系希望多分红来获取更大的收益,而徽商银行管理层则担忧派发股利更多,会导致资本充足率承压,制约银行长期发展。

最终的结果是,中静系并未如愿。高央开始四处奔走,寻找接盘方,以套现回笼资金。

郑永刚成为了第一个买家。双方约定,由杉杉控股受让中静新华所持全部徽商银行股权,其中包括中静四海所持51.6524%股权,交易总价为121.5亿元。

但后续交易并不顺利,双方甚至对簿公堂,互相指责对方违约。

今年1月,上海金融法院对该案件作出了判决。判决书称,合同未生效主要过错在于杉杉系在合同订立后失去履行能力。杉杉系应将中静四海51.6524%的股权返还给中静系,中静系应返还杉杉系38.9亿元(另有10亿元借款纠纷未判决)。

对于一审判决,中静新华不服,已向上海高院提起上诉。

有意思的是,股权纠纷还尚未有定论,中静系又找到了新买家。

安徽首富王文银实控的正威集团,意欲以160亿元买入徽商银行约19.77亿股股份。但截至目前,该笔交易尚未完成。

据徽商银行披露,截至2022上半年,公司第一大股东为存款保险基金,持股比例11.22%。

但高央认为,中静系对中静四海拥有控制权,中静系仍是徽商银行第一大股东,合计持股比例应为14.23%。

现在很难去评价谁对谁错,因为法院的判决还未最终落地。但对比同业我们能发现,类似的管理层与股东,股东与股东之间的纠纷,并不少见。

例如今年初,民生银行就将股东泛海集团和卢志强告上了法庭。

这其实是国内众多股份制银行、城商行、农商行发展历程的缩影。过去十余年,民营资本躬身入局,为沉闷的中国银行业带来了新的活力,也推动了商业银行治理经营走向现代化。

但与此同时,部分民企也将商业银行当成了自己的“提款机”,频频插手信贷投放、人事任免等重要事务,反而成为了银行可持续发展的“绊脚石”。

民营资本是一把“双刃剑”。因此,未来若正威集团成功入主,徽商银行有可能实现新生,也有可能跳入另一个“火坑”。

但这已是后话。当前的徽商银行已步履蹒跚,新行长孔庆龙应先解决内部的负债结构失衡、资本吃紧和违规经营等诸多问题。

毫无疑问,300亿市值的徽商银行需要大刀阔斧,需要彻底重构,需要找寻到适合自己的航向。

徽商银行走向何方?董财帝与读者们将密切关注。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

本文来自微信公众号 “懂财帝”(ID:znfinance),作者:懂财帝。