Snowflake 是 data infra 领域最成功的项目,巅峰时期市值超千亿美金。AI infra 与 data infra 在行业特征与投资逻辑方面有许多相似之处,我们一直试图寻找 AI infra 领域的 Snowflake,目前来看 Tecton 就是最接近 “Snowflake for AI infra” 的标的。

Tecton 是一个 feature store(特征平台),用于创建、存储和管理机器学习工作中的 feature(特征)。如果我们将 AI/ML 模型简单看作一个回归方程,那么特征就是自变量”x”,我们在训练和推理时都需要用到大量特征。Feature store 目前主要用于实时推理场景,使用对象是数据科学家和机器学习工程师。

Tecton 是 feature store 的鼻祖。2017年,Uber 推出机器学习平台 Michelangelo,首次引入 feature store 的概念。而创立 Michelangelo 以及提出 feature store 概念的正是 Tecton 的三位创始人 Mike、Kevin 和 Jeremy。

Feature store 最大的价值在于它实现了模型训练和推理之间的数据的统一。机器学习有一个经验法则叫“垃圾进,垃圾出”。如果没有好的数据,就不会有好的模型,而即使拥有一个好的模型,推理时没有好的数据,也不会有好的结果。而特征平台可以将这两个流程之间的数据统一起来,在此之前,要做到数据统一非常困难。

我们看好 Tecton 的原因如下:

Tecton 位于重要赛道重要位置,刚需程度高

赛道定义者,拥有顶尖的技术和产品实力,产品和口碑远远甩开包括大厂在内的其他竞争对手,行业统治地位基本确立

优越的商业模式,有数据沉淀,迁移成本高

ACV(Annual Contract Value)高,平均可达 15 万美金,部分可达数百万美金,且在谈客户 pipeline 十分充足,潜在用户以 enterprise 为主,未来收入规模可观

企业自建 feature store 难度大、工程量大、成本高,自建可能性小,付费意愿强

客户反馈极佳,20 段访谈 0 负评

Top-tier 团队,综合实力和执行力强

Tecton 在行业位置、产品特点和属性、商业模式、客单价、基本面等方面与 Snowflake 有许多相似之处,有潜力成为 AI/ML 领域的 Snowflake。综合评估后,我们认为Tecton 是一个8.8 分 的项目(满分 10 分),是 AI/ML 行业的 top-tier 标的,基本面非常 strong,有平台性机会,值得长期追踪关注。

以下为本文目录,建议结合要点进行针对性阅读。

01 什么是特征平台?

02 什么是 Tecton?

03 市场与竞争

04 Thesis

05 成功要素与风险

06 结论

07 附录(融资历史、访谈纪要)

01. 什么是特征平台?

特征、特征工程、特征平台

特征平台(Feature Store)是用于创建、存储和管理机器学习工作中的特征(feature)的中心平台。如果我们将模型简单看作一个回归方程,那么特征就是自变量”x”,我们在训练模型和推理时都需要用到大量特征。

处理特征的过程被称为特征工程(Feature Engineering),特征工程涉及许多环节,没有唯一正确的方法,但典型的特征工程主要包括以下几个步骤:

1. 提取、清洗、转换数据:从数据湖、数据仓库、应用程序等来源提取数据,并对数据进行清洗,删除、替换或修改异常值和错误值,转换数据分布、格式等等,保持数据统一性,提高标准化程度,使数据达到可使用状态。

2. 创建特征:创建特征是一个相对主观的、需要人为创造的过程,首先需要识别预测模型中最重要的变量,并将现有特征通过加减乘除等方式进行组合,以创建能使模型拟合程度更好、具有更强预测能力的派生特征。

3. 选择特征:选择特征子集,对各种特征进行分析、判断、排序,筛选出相关性低、冗余的特征,并将其去除,留下可用于训练模型和推理的特征。

4. 存储特征:将未来可能重复使用的特征和管道存入特征平台,以便在未来进行模型训练和推理时能够直接使用,而不需要重复此前的步骤。

当我们将特征处理和准备完成后,就可以将其用于模型训练,还可以在推理时使用。

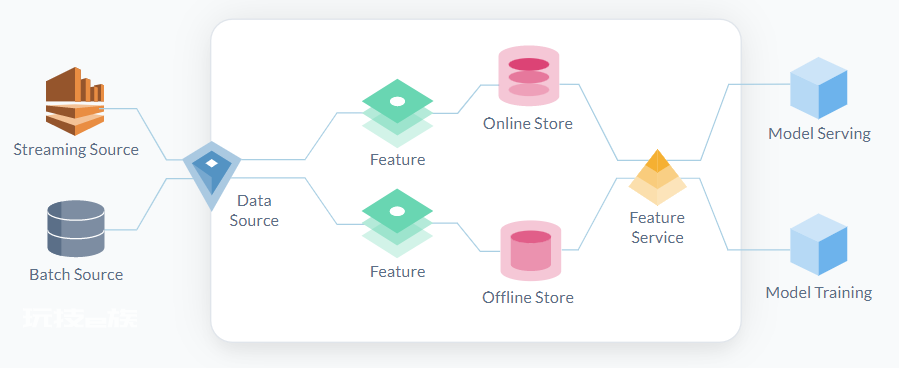

而特征平台正是将以上步骤抽象成标准化、自动化的 pipeline,并提供特征存储的功能。特征平台的前端连接着数据源,后端连接模型,用户通过特征平台,将原始数据转换为特征,并将特征存储在特征库中,在训练和推理模型时,从特征库提取相关特征,导入模型中。这是最基础的特征平台的 MVP 产品,更成熟的特征平台还提供共享、协作、日志、可视化、访问管理等功能。

为什么需要特征平台

高质量软件工程的核心之一是代码的重复使用,我们不希望把同一个东西写很多遍,我们希望需要写的代码越少越好。同理,重复编写特征管道、重复创建特征也是毫无意义的,特征平台能够避免重复创建特征和特征管道,这是它的核心价值之一。此外,AI 模型推理分为在线(实时)和离线(批处理)两种形式,在线的实时场景对效率要求极高,若每次都重复训练特征将无法达到实时的效果,因此对于实时推理而言,特征平台是刚需。随着机器学习被应用到越来越多的实时场景,特征平台逐渐成为许多企业必不可少的工具之一。

特征平台更大的价值在于它实现了模型训练和推理之间的数据的统一。机器学习有一个经验法则叫“垃圾进,垃圾出”。如果你没有好的数据,你就不会有一个好的模型,而即使你拥有一个好的模型,推理时没有好的数据,也不会有好的结果。特征平台可以将这两个流程之间的数据统一起来。在特征平台出现之前,要做到数据统一非常困难。

除此之外,特征平台还能够增强团队协作性、提高敏捷性、增强可追溯性等等,这对于调试和改进模型、提高模型性能和团队效率有很大帮助。

02. 什么是 Tecton?

产品与商业模式

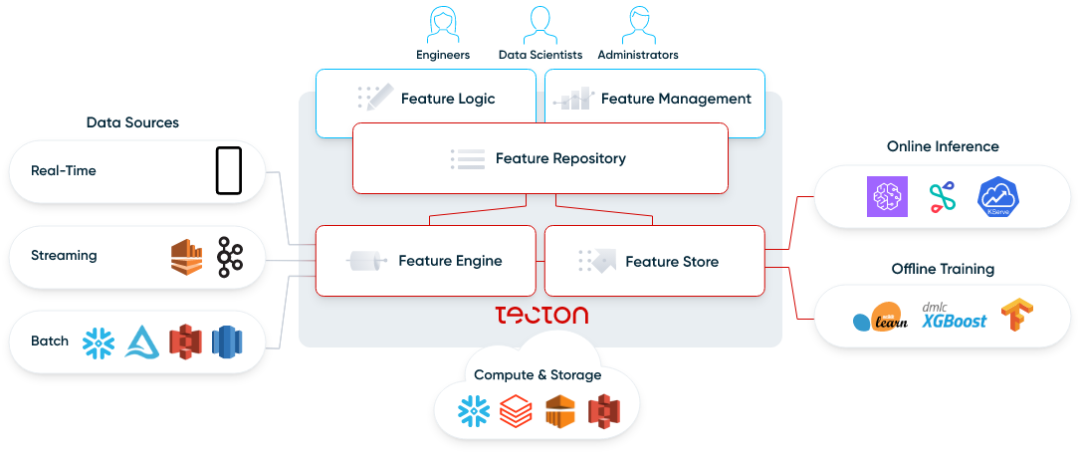

Tecton 是一个特征平台,平台核心产品是 Feature Repository 特征库,除此之外还有提供特征监控与可观测性功能的 Feature Logic 以及针对特征管理与协作的 Feature Management。

核心产品 Feature Repository 包含两个部分:Feature Engine 和 Feature Store。Feature Engine 是一个自动创建 feature 的 pipeline,pipeline 将数据转换的编排和处理自动化,并且能够将流处理和实时转换的方式与批处理的方式统一,确保模型训练与推理的特征的一致性。Feature Store 是存储特征的地方,同样保证了在线环境与离线环境中的特征的一致性,优化推理,达到低延迟、高精度、大规模、低成本的效果。

其余两款产品 Feature Logic 和 Feature Management 分别负责特征监控和特征管理。Feature Logic 提供了可观测性和可解释性,可以监控特征工程管道的健康状况,自动解决可能产生的陈旧特征数据问题,并通过跟踪单个特征的计算和存储成本实现成本控制。Feature Management 则是提供特征治理与协作的功能,组织内的成员可以通过 Feature Management 共享特征,在同一个平台上共同训练和使用特征,也可以控制特征访问权限,确保机器学习工作的合规性。

Tecton 的使用人群主要是数据科学家和机器学习工程师。客户包括 Atlassian、Roblox、Plaid 等科技公司,Hello Fresh、Tide 等传统零售、金融行业客户。客户数在过去一年翻了 5 倍。

Tecton 基于使用量收费,ACV 较高,平均可达 15 万美金,年度订单金额多集中在 10-50 万美金,也有超百万美金订单。Tecton 当前毛利率超过 80%。公司目前拥有约 100 名员工,大部分是工程师。

团队

Tecton 创始联合创始人为 Mike Del Balso(CEO)和 Kevin Stumpf(CTO)。此前还有另一位联合创始人 Jeremy Hermann,但 Jeremy 已在 2020 年离开 Tecton。

2017 年,Uber 推出机器学习平台 Michelangelo,并首次引入 feature store 的概念,而创立 Michelangelo 以及提出 feature store 概念的正是 Tecton 的三位创始人 Mike、Kevin 和 Jeremy。Michelangelo 被用来预测市场、计算 ETA、自动化欺诈检测等等。

随着 Michelangelo 在 Uber 内部大获成功,Mike、Kevin 和 Jeremy 开始考虑将 Michelangelo 中最有创新性、最有价值的部分 feature store 商业化。因为创建 feature store 难度很大,在当时只有 Uber、Google、Facebook、AWS 等科技巨头才有资源和实力在内部搭建自己的 feature store。但事实上,feature store 的需求不仅限于大型科技公司,其他公司同样有需求,但没有高水平技术人才能够搭建 feature store 系统,且即使能够搭建,成本也非常高,效果也未必好。由于看到了市场需求和 feature store 的价值,2019 年,Mike、Kevin、Jeremy 三人离开 Uber,共同创立 Tecton。2020 年,Tecton 的第一款产品正式面向市场。

Mike Del Balso(CEO)此前在 Google 担任机器学习产品经理,负责构建机器学习系统,并使系统能够被大规模应用。在 Google 之后,Mike 去到 Uber,帮助 Uber 成立 ML 团队,并创建了 Michelangelo 平台,训练了数万个模型,并将其应用到实际生产中。Mike 拥有设计机器学习系统并将系统投入生产、解决实际问题的经验,对 MLOps 的每一个环节和痛点都有清晰的认识,这也是 Mike 能够发现特征工程的痛点、创造性地定义和构建 feature store 的重要原因。

Kevin Stumpf(CTO)有十几年工作经历,CS 背景,后在 Stanford 读了 2 年 MBA,创立 Tecton 前也在 Uber 的 ML 团队,在此之前进行过 2 次创业,也曾做过 engineer 和咨询的工作,兼具技术和商业能力。

根据行业专家和客户的评价,Tecton 团队技术和产品实力极强,这两项能力在 feature store 赛道是当之无愧的 top1,即使是 Google、AWS、Databricks 等大型科技公司的 feature store 团队也难以与之竞争。

但 Tecton 的 GTM 和 Sales 能力较弱,创始团队在此方面经验不足,需从外部招聘销售和营销专家,在技术和产品方面拥有先发优势的情况下,尽快补齐短板,才能持续拉开领先优势。

03. 市场与竞争

市场

从产品定位看,Tecton 位于 feature store 赛道。该赛道主要玩家包括 Tecton、云厂商、Databricks 和该领域其他创业公司。Feature Store 是一个新领域,技术门槛较高,玩家虽多,但行业梯队清晰,对于头部玩家而言,竞争并不十分激烈。

从使用场景看,Tecton 位于 Operational ML 市场。最典型的应用场景是需要实时推理的机器学习应用,如实时预测、反欺诈、推荐、搜索、个性化和实时定价等等。目前来看,对此类场景有需求的多为科技企业和 Global 2000 公司。

从 ML Workflow 角度看,Tecton 处于 AI/ML 的数据准备环节。数据准备所需要的时间占机器学习项目总时间的 80%,数据准备工作对于数据科学家而言是 dirty work,外包需求非常显著。

竞争

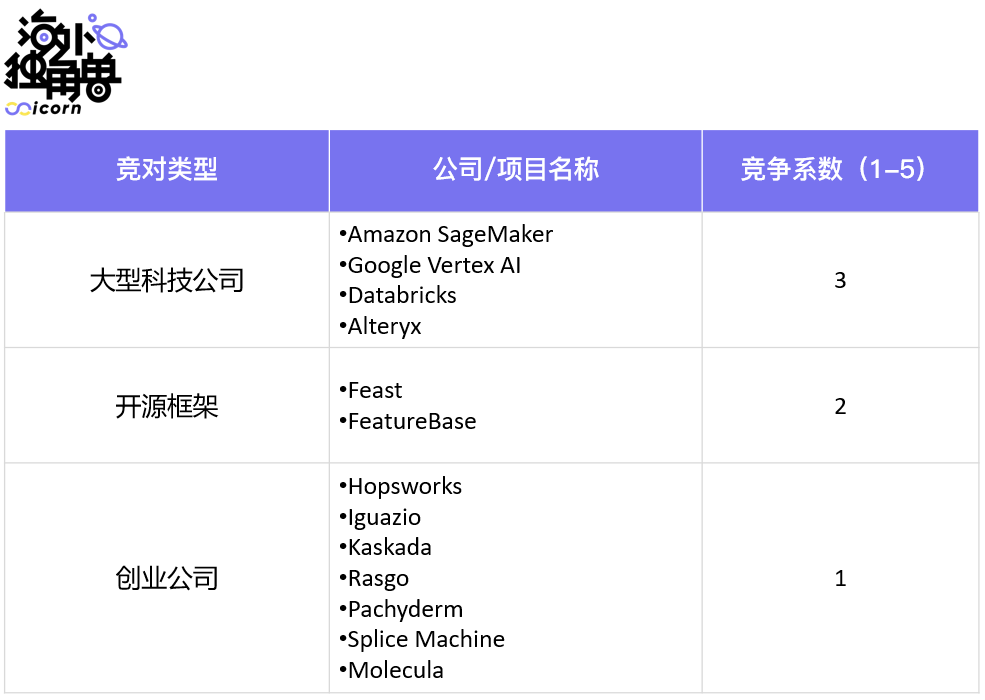

Tecton 的竞争对手主要包括:大型科技企业的 ML 平台、开源框架、创业公司。

·大型科技公司

SageMaker 和 Vertex AI 是 AWS 和 GCP 的机器学习平台,它们分别在 2020 年和 2021 年推出了 feature store。云厂商是 Tecton 的主要竞对。首先,AWS 和 GCP 的 AI/ML 能力不弱,其次,客户的大部分数据和工作负载都在云平台上,从客户角度更希望把云平台当作中心平台。更重要的是,若客户采购云厂商的 feature store,云厂商将给予一定的折扣,或赠送其他产品和计算资源等等。鉴于 feature store 价格较高,折扣显得十分有吸引力。

Databricks 也在 2021 年推出了自己的 feature store。Databricks 的优势在于它的核心业务数据湖是 feature store 的上游,也是创建 feature 的核心数据来源,用户在 Databricks 上做特征工程整个流程十分流畅。这也是 AWS 和 GCP 的优势之一,AWS 和 GCP 分别有云数据仓库 RedShift 和 BigQuery,也是重要数据源。此外,Databricks 的 feature store 价格也比 Tecton 便宜。

通过访谈,我们发现确实有一小部分客户因为价格和数据考虑从 Tecton 转移至其他平台,但整体来看,Tecton 当前的地位难以被挑战。Tecton 从技术到产品力,远远甩开大型科技公司的 feature store,大型科技公司的 feature store 更像是其机器学习平台的一个附加物,团队并没有花精力仔细打磨产品,产品非常粗糙。因此对于大部分用户而言,Tecton 仍是首选。

· 开源框架

Feast 是最有名的 feature store 开源架构。Feast 由 Go-jek 和 Google Cloud 联合开发,于 2019 年发布。发布后,Microsoft、Agoda、Farfetch、Pastmates 等公司采用和参与了 Feast 项目,Feast 目前在 GitHub 上拥有超过 3,900 个 stars,724 次 forks,以及 170 多位 contributors。事实上,Tecton 也是 Feast 的核心贡献者,而 Feast 的创建者 Willem Pienaar 已于 2020 年 11 月加入 Tecton。Willem 加入 Tecton 后,Feast 仍作为一个完全独立的项目,由 LF AI & Data Foundation 管理。

部分技术实力强的公司会使用 Feast 架构内部搭建 feature store,但内部自建成本极高,成本包括时间成本和人力成本。据称,一家技术水平较高的科技公司内部自建 feature store 需要 6-7 位技术实力超强、经验丰富的工程师搭建约 3 个月,后续仍需要 1 位员工负责运维,对于技术水平较弱的公司,所需时间则更长,效果也欠佳。

· 创业公司

创业公司中较有名的是 Hopsworks、Iguazio、Kaskada、Rasgo、Pachyderm。其中,Rasgo 在 2021 年获得 Insight Partners 领投的 2,000 万美元 A 轮融资,Pachyderm 也于最近几年获得 Benchmark 领投的 A 轮融资以及 M12(Microsoft’s Venture Fund)领投的 B 轮融资。

从技术、产品、行业地位等方面看,这些 feature store 创业公司目前难以对 Tecton 构成威胁。

04. Thesis

Operational ML

在数据发展初期,人们对数据的利用仅限于收集、转换、存储、分析、可视化等,即所谓的数据分析,但数据分析是针对历史和当下的概念,当人们需要实时决策或对未来做出预测,更多还是依靠个人的专业知识和主观判断。随着企业对决策的科学性、客观性要求不断提高,以及企业利用数据驱动业务的观念不断增强,传统数据分析方式已无法满足企业需求,一些企业开始希望能够提高数据分析和决策效率,在极其短的时间内获得分析结果,或利用数据对未来可能出现的情况进行预测,即对 Operational ML 的需求。

AI/ML 时代特征数量快速增长

随着越来越多的软件产品嵌入 AI-feature、越来越多的 AI/ML 产品被嵌入企业的 workflow 中,用于 AI/ML 的数据量、模型数量和特征数量都将快速增长。

企业重视数据和模型质量

没有好的数据,就没有好的模型,而即使拥有一个好的模型,推理时没有好的数据,也不会有好的结果。特征平台可以将这两个流程之间的数据统一起来。

企业重视机器学习效率

人工智能与机器学习被越来越多企业视为战略级方向和核心竞争力,企业对人工智能与机器学习项目的开发速度和运行效率有了更高的要求,企业希望避免重复造轮子的工作。软件工程师不希望把同一个东西写很多遍,同理,机器学习工程师也不希望重复编写特征管道,特征平台能够避免重复创建特征和特征管道。此外,AI/ML 实时场景对效率要求极高,每次重复训练特征将无法达到实时的效果,因此对于实时推理而言,特征平台是刚需。

05. 成功要素与风险

成功要素

1. 重要赛道重要位置,刚需程度高

Tecton 处在重要赛道重要位置。AI/ML 是下一个十年的重要赛道之一,feature store 处在 ML workflow 上,是 ML workflow 的重要环节,特征也是标准机器学习不可或缺的要素,在 Operational ML(online) 场景下,feature store 的刚需程度毋庸置疑。未来,随着 AI/ML 行业渗透至更多场景,特征数量急剧上升,寻找一个地方存储创建好的特征或许会成为行业本能操作,feature store 未来在 offline 场景的需求有可能会被放大,甚至与 online 场景一样,成为刚需。

2. 赛道定义者,拥有顶尖的技术和产品实力,产品和口碑远远甩开包括大厂在内的其他竞争对手,行业统治地位基本确立

Tecton 创始团队是 feature store 鼻祖,是第一个开发和创建 feature store 的团队,是产品和赛道定义者。并且,feature store 技术门槛较高,难以模仿和复制,根据行业专家和客户访谈结果,Tecton 团队拥有该赛道最顶尖的技术实力,即使是大厂顶尖的工程团队开发的 feature store 目前也难以达到 Tecton 的高度。除了技术实力,Tecton 核心团队的产品实力也极强,Tecton 团队从 Uber 内部的 Michelangelo 平台 spin off,而 Uber 是使用人工智能与机器学习的顶级标杆企业,Uber 本身有非常成熟的 AI 应用场景,内部有数十亿个 AI 模型,Tecton 创始团队成员作为 Uber Michelangelo 曾经的核心成员,产品能力自然也是行业 top 级别。从市场反馈看,Tecton 的产品和口碑已远远甩开包括大厂在内的其他竞争对手,行业统治地位已基本确立。

3. 优越的商业模式,有数据沉淀,迁移成本高

在 data infra 领域,最佳的商业模式应当像一个高速公路收费站,当一个产品 launch 后,数据源源不断地流经或流入此产品,且有数据沉淀,并按照存储或处理的数据量进行收费。数据仓库、数据湖、数据处理 pipeline 等场景都拥有上述特征,也长出了 Snowflake、Databricks 等顶级标的。我们认为 data infra 的部分逻辑在 AI infra 同样适用,而 Tecton 就是 AI infra 的其中一个高速公司收费站,企业一旦使用 Tecton,数据将源源不断流经 Tecton 的 Feature Engine,即数据转换的编排和处理自动化管道。数据转换成特征后,特征流入 Tecton 的 Feature Store,沉淀在 Feature Store 中,且这些特征是基于客户原始数据创建的,迁移成本高。而客户在进行实时推理时,还需要从 Feature Store 调用特征,特征又源源不断流入下游管道,商业模式十分优越。并且 Tecton 基于使用量收费,采用 consumption-base 商业模式的公司收入将随着数据量增长而增长,公司业务随着客户业务成长而成长,是一种非常健康、upside 无限的模式。

4. 客单价高,潜在用户以 enterprise 为主,未来收入规模可观

Tecton 的 ACV 约为 15 万美元,头部客户订单达到几百万美金一年,ACV 十分优越,高 ACV 也一定程度反映了 Tecton 产品的技术壁垒和刚需程度。作为参考,Snowflake 2022 年 ACV ~ 23 万美金,2021 年 ACV ~ 17 万美金,2020 年 ACV ~ 15 万美金。与 Snowflake 相似,Tecton 的主要目标用户也是 Global 2000 的 enterprise 客户,外加新经济科技企业。目标客户付费能力强,Tecton 市场潜力大,未来收入规模可观。并且我们了解到 Tecton 自 2020 年 A 轮融资后,订单 pipeline 非常 strong,一直处于供不应求的状态,pipeline 名单就像上文所说的,多为 Goldman Sachs、Capital One 等 enterprise 客户,以及 Twillio、Instacart、Lyft、Convoy 等已上市或 Pre-IPO 新经济科技公司。

5. 企业自建 feature store 成本高,自建可能性小,付费意愿强

Feature Store 有开源架构,但企业通过开源架构、内部搭团队自建 feature store 系统成本非常高、效果与 Tecton 相比也相差甚远,有部分企业还表示其公司工程师的技术水平难以支持 feature store 自建,因此企业自建的可能性非常小,为第三方平台付费的意愿强。尽管现在由于目前 Operational ML 仍处在早期,大多数企业的模型和特征数量不多,对效率的要求也没有到极致,部分技术水平较高的企业仍愿意自建 feature store,但当数据、模型和特征达到一定量,内部自建的粗糙的 feature store 将无法支撑业务需求。Tecton 的目标是让 Global 2000 企业也能像 Uber、Google、Meta 一样高效、高质量地完成机器学习工作。

6. 客户反馈极佳,0 负评

我们研究了 20 段第三方机构对行业专家和客户的访谈。20 段访谈中,对 Tecton 的看好程度 net positive 有 17 个,neutral 有 3 个,net negative 0 个,整体 reference 结果非常 positive,0 负评。Neutral 的评价也均是因为部分客户觉得 Tecton 定价过高,但他们对 Tecton 的产品、综合实力和前景本身都非常看好。

7. 强执行力

每次见面都有进步,这样的团队并不多,而这是 Tecton 投资人对 Tecton 团队的评价。Tecton 团队执行力很强,其执行力主要体现在以下几个方面:1/产品创新和迭代速度;2/客户服务和响应速度;3/公司人员配置和组织架构的完善。

风险

1. 行业 timing,Operational ML 处在早期

目前的 AI/ML 工作仍以 offline 的场景为主,online 场景的 Operational ML 仍处在早期,且由于 Operational ML 对技术和数据要求较高,参与者依然只是少数技术实力强或实时推理对业务场景是刚需的企业。Operational ML 的渗透和发展速度是本项目最大的 concern。

2. 团队经营管理和 Sales & Marketing 能力弱

尽管 Tecton 核心团队有 Stanford MBA、大厂业务负责人、创业背景,但团队经营管理能力依然较弱,公司在成立大约 2 年且完成 B 轮融资后仍没有一些重要职能部门,如人力、财务负责人,公司最基本的财务情况没有人梳理,财务混乱。此外,公司 Sales & Marketing 能力弱,起初靠技术背景的创始人来负责销售,效果不佳,后招到的销售负责人也没有表现出强劲的销售实力,在销售方面出现战略性错误。经营管理和销售能力是 Tecton 团队急需补齐的短板。

不过短期来看,此项并非 redflag。一方面,我们看到公司组织架构近期有所完善,各重要职能部门的人员均在补齐;另一方面,由于 Tecton 的技术和产品名声在外,且在行业中遥遥领先,许多潜在客户亲自找到公司讨论合作方案,因此 Sales & Marketing 能力弱短期不会对公司产生太大影响。但长期来看一定需要重视,一方面,Tecton 做 enterprise 的生意,没有优秀的销售团队必定会很快碰到天花板,销售能力持续上不去,也为竞争对手创造了追赶 Tecton 的窗口期;另一方面,好的 sales & marketing 能反哺产品,找到好的客户对产品打磨和迭代有很大帮助,sales & marketing 战略和客户选择有误,也会影响公司产品形态和公司业务。

3. 定价高,影响客户留存

在竞争部分我们有谈到,Tecton 与其他竞对相比定价较高,尤其是与云厂商相比,少部分客户被云厂商的低价和折扣所吸引,弃用 Tecton,转用云平台的产品,Tecton 的客户留存稍受影响。尽管我们将其列为风险,但我们并没有对此特别担心,一方面为了低价弃用 Tecton 的客户只是少数,且弃用的客户表示他们只是暂时弃用,若发现云平台产品不好用或将来公司付费能力变强,将再次选择用 Tecton;另一方面其他竞对与 Tecton 仍有一段距离,短期内难追上,大部分用户愿意为 Tecton 付高价也恰恰说明了 Tecton 产品的优越性,以及较高的议价能力和行业地位。

再补充一个故事,同样的剧本在 data infra 领域已发生过一次,在云数据仓库领域,不少从 AWS RedShift 或 Google BigQuery 转到 Snowflake 的用户都表示,此前使用大厂的产品是因为公司没有那么富裕,大厂有折扣、价格更低。但是当他们的公司富裕起来、付费能力变强后,立刻从 RedShift 或 BigQuery 迁至 Snowflake,Snowflake 就像奢侈品一样的存在。因此,只要 Tecton 的产品和技术优势一直存在,定价过高的问题不用过多担心。

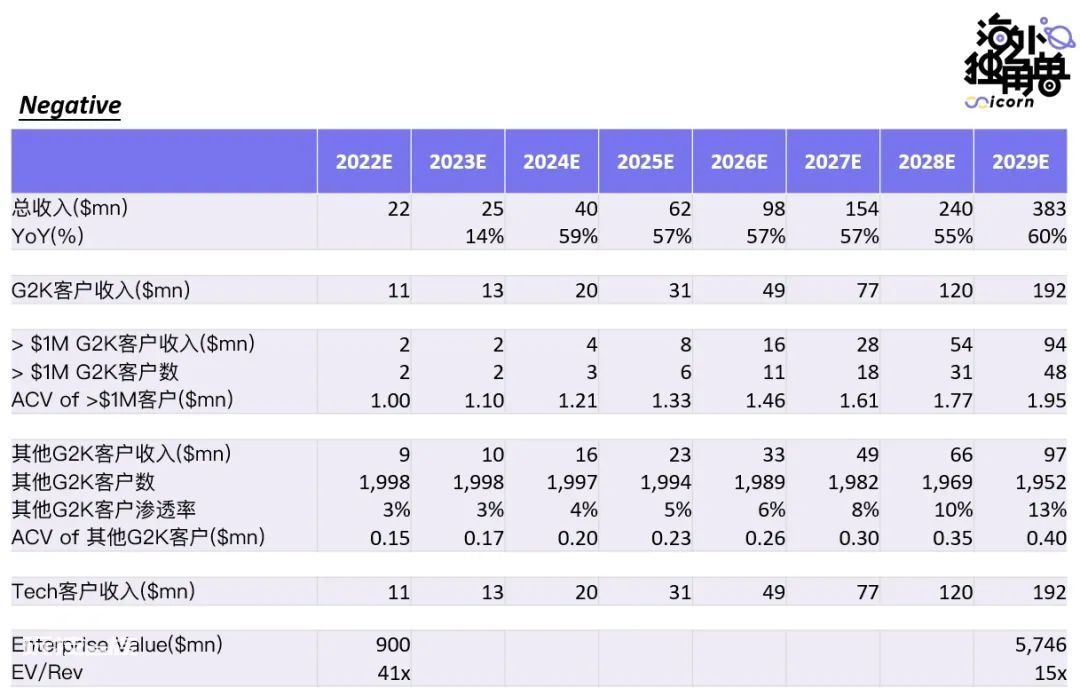

06. 结论

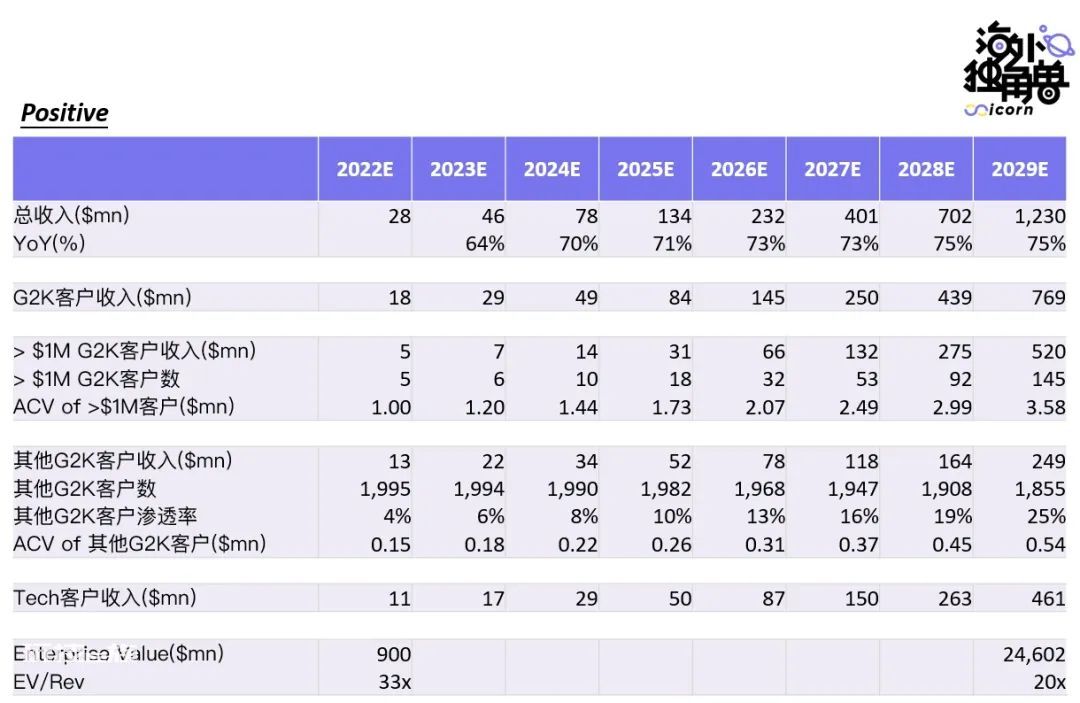

由于 Tecton 在行业位置、产品特点和属性、商业模式、客单价、基本面等方面与 Snowflake 有许多相似之处,我们在相关指标的估算上参考 Snowflake 的数据和情况。

Upside

假设 1:Feature Store 仅在 Operational ML 场景是刚需,Operational ML 在 5-10 年内成熟;

假设 2:Tecton 成立 10 年(2029 年)后,客户情况与 Snowflake 10 周年(2022 年)表现相似,即在 Global 2000 客户的渗透率达到 ~ 25%;

假设 3:Tecton 成立 10 年(2029 年)后,Global 2000 客户中,客单价 > $1M 的客户数与 Snowflake 10 周年(2022 年)表现相似,大约 145 家;

假设 4:根据行业经验,美国企业 IT Spending 50% 来自 enterprise 企业,30% 来自新经济科技企业,20% 来自 SMB。Tecton 潜在客户主要为 enterprise 和新经济科技公司,我们简单借鉴以上数据,Tecton 收入中,enterprise : tech companies = 5 : 3

假设 5:假设 2022 年是市场底部,类比 2016-2021 年的 6 年周期,2029 年为下一个周期的顶部。根据 BVP EMCLOUD 指数,2021 年 top quartile 公司 P/S 倍数为 20x。

以上是基于 Tecton 在 Operational ML 场景使用的假设进行测算。在专家访谈时,我们还听到一个说法,未来随着 AI/ML 行业渗透至更多场景,特征数量急剧上升,寻找一个地方存储创建好的特征或许会成为行业本能操作,feature store 未来不仅在 online 场景被使用,在 offline 场景也会有需求,届时,feature store 的市场规模又将扩大至少 1 倍以上。

并且,在 2021 年底,Cloud/SaaS 公司中 P/S 倍数排名前十的公司倍数均值达到 60x,Snowflake 更是享受到了 80x 的超高倍数。若 Tecton 真的能成为 AI infra 领域的 Snowflake,20x 将是一个十分保守的估计。但即使在 20x P/S 的情况下,该项目回报也达到 27.3 倍。

Neutral

假设 1:Feature Store 仅在 Operational ML 场景是刚需,Operational ML 未来 10 年成熟度不及预期;

假设 2:Tecton 成立 10 年(2029 年)时,未能大范围渗透至 enterprise 客户,在 Global 2000 客户的渗透率仅有 ~ 17%,客户多为新经济科技企业。

假设 3:Tecton 成立 10 年(2029 年)后,Global 2000 客户中,客单价 > $1M 的客户数约 97 家;

假设 4:Tecton 收入结构为 enterprise : tech companies = 5 : 5

假设 5:假设 2022 年是市场底部,类比 2016-2021 年的 6 年周期,2029 年为下一个周期的顶部。根据 BVP EMCLOUD 指数,2021 年 SaaS/Cloud 公司 P/S 倍数 median 为 15x。

Neutral 情况下,项目可获得超 10 倍的回报。

Downside

假设 1:Feature Store 和 Operational ML 发展严重不及预期;

假设 2:Tecton 成立 10 年(2029 年)时,未能大范围渗透至 enterprise 客户,在 Global 2000 客户的渗透率仅有 ~ 13%;

假设 3:Tecton 成立 10 年(2029 年)后,Global 2000 客户中,客单价 > $1M 的客户数约 48 家;

假设 4:Tecton 收入结构为 enterprise : tech companies = 5 : 5

假设 5:假设 2022 年是市场底部,类比 2016-2021 年的 6 年周期,2029 年为下一个周期的顶部。根据 BVP EMCLOUD 指数,2021 年 SaaS/Cloud 公司 P/S 倍数 median 为 15x。

Tecton downside 的另一种可能是被收购。一方面,据透露,Tecton 在 Databricks watch list 的顶部,Databricks 对收购 Tecton 非常有兴趣,目前也战略投资了 Tecton。另一方面,客户访谈中,有 2 位客户表示有收购 Tecton 的想法,其中一位客户说了这样一句话:“我们把 Tecton 收购也比内部自建系统便宜。” 还有一位客户表示:“即使 Tecton 某天变得一文不值,依然有人愿意为了它的技术和团队将其收购。”

Snowflake 是 data infra 领域最成功的项目,顶峰时期市值超过千亿美金。AI infra 与 data infra 在行业特征与投资逻辑方面有许多相似、可复制之处,我们一直试图寻找 AI infra 领域的 Snowflake,而 Tecton 就是最接近 “Snowflake for AI infra” 的标的。

在对 Tecton 进行综合评估后,我们给 Tecton 打 8.8 分(满分 10 分),扣掉的 1.2 分中,1 分来自对行业 timing 的 concern,0.2 分来自对公司管理和销售能力的 concern。Tecton 是 AI/ML 行业的 top-tier 项目,基本面非常 strong,无明显短板,有平台性机会,值得长期追踪关注。

07. 附录

融资历史

访谈纪要

客户访谈:

1. Customer, Former Chief Technology Officer at Linktree, 20221207

特征平台是我们存储特征和模型的地方,不同团队可以重复利用这些特征和模型,并将其应用于不同的数据集。

ML 效果不好更多时候是数据质量的问题,不一定是 ML 能力的问题。我们公司在数据质量方面有相当多问题,大部分时间都花在清洗数据和准备数据,我们需要一个更有效率的方式,所以关注了特征平台。

2. Customer, Principal Machine Learning Engineer at Shipt, 20221207

我们使用的大多数特征来自特征平台。在拥有使用特征平台之前,我们的特征都存储在内存中,当我们没有大量的特征需要存储时,这个方法是可行的。我们当时还没有很多客户和数据,但我们知道这种方法在某个时刻会崩溃,所以我们需要把特征放到外部存储,而不是继续放在内存中。一方面,由于内存空间有限以及我们的pipeline搭得很混乱,我们很难扩展新的特征和模型,产品上线的时间受到影响。另一方面,自己搭的pipeline没有可观测性,这些特征是最新的吗,它们是何时创建的,我们都不知道,除此之外这过程中还有很多问题,因此我们必须开始关注市面上的特征平台。

我们看了 Tecton、Feast、Hopsworks、Google Cloud 的 Vertex AI。关于 Hopsworks,我认为它的文档不是很好,Hopsworks 有很多功能都是无用的,无法解决我们的问题,并不是一个好的选择。至于 Google Cloud 的 Vertex AI,由于特征平台的上游接的是数据仓库,Vertex 的特征的原始数据必须来自 Google 的 BigQuery,但我们团队没有人用 BigQuery,因此 BigQuery 成为了我们使用 Vertex 的障碍。

我们将 Tecton 和 Feast 上报给公司高层,领导最后选择了 Feast,Feast 是 Tecton 的开源版本。原因是如果用 Tecton,我们每个月要花费 4-12 万美金,这在当时是完全不可能的。Tecton 对于所有特征的处理都有一个非常好的 roadmap,而 Feast 少了很多 Tecton 所有的功能,因此也许在未来某个时间点,我们会从 Feast 转换到 Tecton。

3. Customer, CEO + Chief Product and Technology Officer at Carolina Technology Solutions Pvt Ltd, 20221206

训练模型是一个令人头疼的问题,如何获取数据,什么是正确的数据,什么又是错误的数据,我如何知道一个数据是否有用。当然对于数据科学家来说,数据越多越好,但我没有预算让你得到那么多数据,我必须考虑数据的成本和可靠性,因此我需要找到一个能够解决此问题的方案。

我们从 Feast 开始尝试,后来转用 Tecton 和 SageMaker,我们在 Tecton 中创建 feature,然后把 feature 转移到 SageMaker 中存储。这听起来很奇怪,但 AWS 是我们的最大云供应商,我们的机器学习工作负载都在 AWS 上,AWS 也有一个特征平台,因此我希望保持 AWS 作为一切机器学习工作的中心平台。

我们也会将一些 feature 放到微软,因为微软能免费提供例如 500 小时的云计算资源,我会继续使用 Tecton,但依然会将存储放在云厂商上。Google 也给我们提供了相当多的免费计算资源。AWS 没有为我们提供免费的计算资源。

4. Customer, Data Platform Product Owner at Flo Health Inc, 20221110

我管理公司的数据工程团队,我们使用 Tecton,它支持 ML 模型全生命周期的完整服务链。从收集数据开始,然后创建特征、训练模型、测试模型,然后推理等等。最初我们只使用 AWS SageMaker,但我们并不满意,于是开始研究市场上有哪些服务。

SageMaker 只提供了一个非常基本的产品,只提供了一些低级别的接口和存储功能,需要你自己搭建整个管道,比如收集数据、计算特征等等,大部分工作都需要自己完成。而 Tecton 提供了开箱即用的服务,提供了与特征相关的全生命周期的服务。

我们目前正在使用的模型 ~10 个,其中 ~100 个特征。我们在一年多前开始使用 Tecton,按照统一的定价模式与他们签订了合同,而不是基于使用量定价。定价是可接受的,但在实施方面比我们想象的要漫长,花了好几个月时间。

但一年后,我们需要按使用量定价,我们为 Tecton 支付的费用比一开始预期的要多,因此我们正在考虑从 Tecton 迁到其他地方,比如 Databricks。Databricks 也有自己的特征平台,但不是像 Tecton 一样开箱即用,所以有可能我们最终会放弃 Databricks 继续使用 Tecton,不排除这种可能。

我认为基于使用量的定价模型并不合适,尤其对于我们这样的高速发展的公司,因为像我们这种规模的公司数据量增长太快了。

我们公司使用 Tecton 的主要是 ML 工程师。数据科学家更专注于模型开发,ML 工程师更关注如何在实际生产中使用模型。

我们之所以使用 Tecton 是因为我们有在线推理的需求,我们很难在 SageMaker 上建立同样的东西,我们无法手动操作很多事情,我们需要有人帮忙建立数据转换管道,每次有数据被带进来的时候需要找到问题、解决问题等等,我们在寻找开箱即用的服务,同时在在线延迟方面能够做到几毫秒。类似需求 SageMaker 都无法满足,但 Tecton 可以。

除了价格问题,Tecton 做得已经足够好了,完全满足了我们的需求,我们暂时没有发现其他问题,它很有效,我们最终也选择采用它。但在我们使用它的过程中,我们意识到我们需要为它支付的钱越来越多,我们的管理层开始对价格不满,但我们的 ML 工程师对 Tecton 是满意的。

从 Tecton 迁移到 Databricks 大约需要花费几个月的时间,从技术上看没有什么难度,但从其他方面看代价是高的。

5. Customer, Data Product Management Director, ML Solutions at HelloFresh, 20221019

我认为最高级别的 ML 系统是一个完全自动化的、端到端的系统,我们正在建立这样一个平台,希望在今年年底前实现。

Tecton 是我们搭建这个系统的第一步,大约 80% 的数据科学家时间都花在创建特征上,他们需要提取、转换、加载数据,对数据质量进行分析,然后创建特征,并将其保存在特征仓库中,以便于其他数据科学家分享。在 HelloFresh,我们看到这些特征有很多重叠的地方,很多数据科学团队都在创建十分相似的特征,并在他们的模型中使用。所以我们会想,如果我们能创建特征仓库,减少重复的工作,我们就可以节省大量的时间和金钱。这就是为什么我们会选择从 Tecton 开始,我们现有模型的许多特征都将放入 Tecton 中,以便整个公司能更快地开发模型。

我们大概看了 7-8 家公司,然后在 3 家公司中选择,Tecton、Databricks、AWS SageMaker,我们最后选择了 Tecton。我们认为 Tecton 真的很突出,他们的特征集更成熟,与 AWS 相比也不在话下。AWS 的特征平台只是 SageMaker 其他产品的一个附加功能,他们并没有对其进行大量投资,而 Tecton 更像是只做这一件事,他们试图把它做得非常好。他们领先于其他玩家,并开发了很多别人没有的特征,他们有很明显的技术优势。另外,Tecton 与其他解决方案相比,用户体验更好,产品设计也更好。如果非要说风险和顾虑,他们是一家初创公司,是一个较小的供应商,我们确实需要考虑与小供应商合作的商业战略风险,但我们的结论是,如果有一天他们没钱了,大概率会被其他公司买走,我不认为他们会倒闭。

当谈到价格时,我们认为应该这样考虑,一个机器学习模型可以给企业带来数百万美元的商业价值,这意味着我们在特征平台投资几十万每年,就算它只能让我们每年多创建一个模型,我们仍然能看到 20-30 倍的投资回报。但我们不可能只是多创建一个模型,回报也不只是 20-30 倍。因此从投资决策来看,这是一个非常容易的决定,这不是一个多大的前期成本。

我们与 Tecton 的定价模式是我们先预付一定数量的年费,如每年 10 万美元的订阅式费用,它对应着一定的特征数,如果我们用完了这些特征数还想额外购买的话,则需要额外支付费用。

至于每年需要使用多少特征数这很难在做预算的时候计算出来,而 Tecton 产品存在的一个问题是,它没有非常透明的、实时的数据消费情况,只有月度报告,我们无法更多地了解我们的数据消费情况,这是我们要求他们开发的一个功能。此外,我们还希望它能添加基于角色的访问控制的功能,比如谁可以访问哪个特征集,我们现在需要手动操作,我们已将意见反馈给 Tecton,我认为他们将在 1-2 个月内推出此功能。除了以上两个建议,我认为 Tecton 还可以在自己的平台上创建数据质量工具,以及与更多数据源打通,他们目前仍未与一些主流数据库和数据源打通,但我认为他们正在努力,很多事情将在明年得到解决。上述这些缺点不至于让我们考虑放弃 Tecton,因为与其他的解决方案相比,他们还是相对成熟的,使用起来也更方便。

Tecton 真正的强项我认为是它的易用性,无论是它的使用门槛还是 CLI 界面还是它的看板,都非常漂亮且容易使用。如果去看 SageMaker,他们的很多工具都有些笨重,API 也比较混乱。产品好用、容易上手很重要,我们之前看过 Hopsworks,Hopsworks 很多交互和工具组织方式并不合理,它就像是工程师设计的,没有产品经理。而 Tecton 看上去应该有一群不错的产品经理,他们很清楚产品应该如何以一种更清晰的方式进行组织,我认为这是 Tecton 能够脱颖而出的真正原因。

与 Tecton 团队合作的感觉相当好,支持服务很到位。我们与 Tecton 有一个专门的 Slack 群,我们可以直接向他们的工程师提问,通常会在当天得到答复,这算是非常积极的响应。但我们有点担心,随着他们的客户越来越多,他们的响应速度还能否像今天这样,服务能力又将如何扩展。总的来说,我认为 Tecton 是一个伟大的工具,非常好用。

从公司的需求来看,我们最大的需求仍在 MLOps 的前端,特征平台是一个很大的需求,我们很早就在讨论这个问题,但公司内部一直没有人能够真正去执行它。此外,我们在模型测试、模型部署、模型监控方面也有较大需求。我们正在设计我们的 ML 系统,我们不希望被锁定在一个工具或一个平台上,我们希望像搭乐高一样,每个环节使用完美且容易整合的工具。

6. Customer, Head of Data Science & Artificial Intelligence at Rappi, 20221019

特征平台是真实数据、分析数据与预测模型之间的一个中间层,当我们需要数据进行实时预测时,我们需要汇总好的特征和实时的数据,以便我们能够做出预测。这就是为什么我们考虑使用特征平台,它能提供低延迟的特征服务。

在使用 Tecton 之前,我们内部正在开发自己的特征仓库,但我可以很肯定地说,以我们现有的人才和资源,我们无法做到,因此我们的技术团队提出,我们可以通过收购 Tecton 来解决这个问题,这比我们自己搭建还要便宜。

我认为我们的痛点在于,训练一个模型很容易,但喂养一个模型很难,它需要好的特征,才能做出好的预测。我们目前在几个最关键的、要求最高的模型上使用 Tecton,例如信用决策和欺诈检测模型,我们还没有把它用于所有模型。

除了 Tecton,我们还研究了它的开源替代品 Feast,但 Feast 没有那么强大,实际部署起来也有一定挑战。除此之外,我们还考虑过 Dataiku、Comet、Scale AI,他们都有自己的特征平台,但他们会向你出售整个端到端的平台,包括特征库、模型、训练中心、模型部署系统等等,因此从某种意义上说,他们是复杂且昂贵的,而我需要的是模块化。

我们未来的计划是把所有东西都转移到特征平台,Tecton 不仅仅是一个特征服务平台,我们还用它进行训练、实验,这样我们就可以有相同的数据集、特征集来训练、评估、比较不同的模型。Tecton 的服务响应速度非常快,Tecton 团队对我们的支持真的很了不起。

如果 Tecton 明天就消失,这对于我们而言可能是一场大灾难,我们要么转向另一个解决方案,要么转向开源的替代品。我们对 Tecton 的依赖性真的很高,它在我们正在使用的软件产品里优先级很高,我们不会将数据用于无关紧要的事情上,用于预测的关键模型是非常重要的。如果 Tecton 价格翻倍,我们依然愿意为其付费,因为即使翻倍,它的价格仍低于我们内部开发所需要的成本。

7. Customer, Senior Software Engineer, AI/ML at Lily AI, 20220524

Tecton 将数据提取和数据处理工作抽象化、智能化,你可以指定它按照一个特定的节奏进行数据提取工作,这样就不会产生不必要的特征数。当模型被客户点击时,他们实际上是去点击 Tecton 的 API,客户向我们发出请求,我们启动 Tecton 的实时检索功能,然后将这些特征打包发送给机器学习模型,然后模型将进行预测。

我们公司的 ML 工程师和数据科学家都在用 Tecton,这也是 Tecton 的一个优点。相当于你宣布公司的特征都存储在一个地方,所有相关的人都可以使用。ML 工程师将特征创建好后放入 Tecton,数据科学家从 Tecton 上取下特征进行模型训练,还可以在实际生产的实时环节中使用这些特征。

我无法透露我们每年在 Tecton 投入多少钱,但我可以说这是个相当高的数字。Tecton 团队会倾听我们的需求,并试图解决,他们非常灵活。但他们目前不支持多云的环节,他们只支持 AWS,这是一个较大的问题。

8. Customer, Machine Learning Engineering Team Lead at Lemonade, 20220522

高质量软件工程的核心之一是代码的重复使用,我们不希望把同一个东西写很多遍,我们希望需要写的代码越少越好。同理,重复编写数据管道、重复创建特征也是毫无意义的,特征仓库能够避免重复创建数据管道和特征,这是它的主要价值之一。

特征仓库更大的价值在于它实现了训练和推理之间的数据的统一。机器学习有一个经验法则叫“垃圾进,垃圾出”。如果你没有好的数据,你就不会有一个好的模型,而即使你拥有一个好的模型,推理过程中没有好的数据,也不会有好的推理结果。而特征仓库可以将这两个流程之间的数据统一起来。在特征仓库出现之前,要做到数据统一非常困难。

如果数据科学家需要一个特征,并且他们认为这个特征或许可以用于不同的模型,那么他们就会将这个特征放进特征仓库中。如果这个特征看起来只能用于一个模型,那么它很可能就不会被放进特征仓库。举个例子,用户的年龄,这显然就是一个很好的、会被重复使用的特征。但如果是一个非常具体的,例如剔除 15 岁以下、60 岁以上的用户,这样的特征或许就不会被放进特征库中。就像软件工程一样,只有重复使用的代码会被保存。

当一个公司有 10 个模型、100 个特征的时候,通常就需要考虑使用特征平台了。作为一个 ML 驱动发展的公司,在早期就应该考虑。

特征平台的 MVP 产品至少需要满足以下几个特征:需要能够从 Kafka、AWS Kinesis 等流数据源摄取数据,同时还需要从批处理数据源摄取数据,如数据湖、数据仓库。此外,你需要能够低延迟提供服务。这些就是 MVP 产品需要具备的最基础的功能。

对于我们而言,假设我们有一个 10 个人的经验丰富的机器学习团队,内部自建一个特征平台可能需要至少 2-3 年的时间,显然我们不可能同时把 10 个人放在这一个项目上,因此需要很长时间才能完成,并且后续需要有一个专门的工程师持续负责产品的维护、改良等等。我们也曾尝试开源版本 Feast,Feast 的问题在于缺少最重要的转换原始数据的功能。我还可以谈谈 AWS 和 Iguazio,AWS 的特征平台缺乏很多特征和应用,Iguazio 只适合小团队使用,如果你的团队只有几名数据科学家,且这些数据科学家不遵循软件工程的最佳实践,那么他们可以使用 Iguazio,但一旦你的团队规模超过了几个人,就不得不遵循最佳实践,这时候 Iguazio 就不再适用,因此它对我而言没什么吸引力。在我看来,任何真正从事数据科学的人都必须使用 Tecton。

9. Customer, Director of Data Science at Drizly, 20220321

我们有一些实时推理用例,因此需要对特征库进行评估,我们对 Tecton 进行了评估,但由于他们在数据访问管理方面存在问题,最终没有被我们采用。我们对于数据安全和访问有极其严格的要求,我们希望员工只能访问与工作直接相关的数据,而不能访问其他数据,但 Tecton 基本上没有关于数据访问的权限划分。更重要的是,我们公司被 Uber 收购了,由于 Uber 和 Tecton 微妙的关系,我们没有继续使用 Tecton。

于是,我们选择了 SageMaker,SageMaker 完全符合数据安全要求,并且它有折扣。但 SageMaker 产品同样存在问题,针对特征平台而言,他们有 4 个独立的产品团队,他们各自开发不同的组件,当你在使用它的特征平台时,你能很明显的感觉到这 4 个团队就像一座座孤岛,他们之间没有沟通。SageMaker 的特征平台从实用的角度看还是很好的,但从开发人员的经验看就很差,我不希望任何人使用它。如果我们没有被 Uber 收购,我们绝对会继续使用 Tecton。

我们尝试搭建一个团队内部自建特征平台,大概需要 7 个人开发 1 年,之后需要 2 名全职员工来维护这个产品,再加上 1 名产品经理。这显然是一笔不小的费用。因此即使 Tecton 的合同价格非常高,但采购 Tecton 的经济效益依然非常大,站在企业的角度看是非常有吸引力的。

当你做在线机器学习推理时,你一定需要一个特征平台,我们有一个机器视觉用例,若使用特征平台做实时推理,就可以避免数千万美元的成本,因此从企业财务管理的角度看,用几十万美金来避免几千万美金的运营费用是非常令人满意的,采购支出并不是问题。若要计算 TAM,你可以关注有什么行业、有哪些公司需要在线实时推理,而不一定要看数据科学家的数量。

我和 Tecton 创始人见过很多次,我了解他们的产品以及他们公司的运作方式。他们是一个极其精英的团队,他们在产品开发和将复杂技术产品化方面能力很强,考虑到他们的人才水平和产品力,我很怀疑是否有其他公司能与他们竞争。但从供应商风险管理的角度看,我还是需要寻找其他竞品,但我可能不会对其他人、其他产品感兴趣,因为 Tecton 确实是市场上最好的。

我认为到目前为止他们已经做得很好了,尤其是产品力方面,我毫不怀疑他们将能够继续在这个领域开发更多的产品。Tecton 从技术角度看非常非常接近实时数据解决方案的一站式平台,例如可以介入 Kafka 的部分,以及特征工程平台或机器学习操作平台,把他们的价值扩展到他们今天所做的空间之外,这并不是一件很难的事。我理解他们为什么犹豫不决,他们不想在专注建立核心特征平台的时候宣布“我将于 Confluent 竞争”,但实际上这并不是一个疯狂的想法。

10. Customer, Data Platform Product Owner at Flo Health Inc., 20220316

我们在使用 Tecton 之前,曾试过 SageMaker,SageMaker 也提供了所谓的特征平台服务,但它很初级,所以我们决定寻找更好的解决方案,而 Tecton 是我们能找到的最好的方案。Tecton 也是目前最有名的方案,所以我们基本上没必要去看其他产品。

我们使用 Tecton 几个月了,大概有十几名到几十名开发者和 ML 工程师在使用它。Tecton 提供了特征的 API 接口、自动化数据管道和特征计算,以及友好的用户界面,这些在 SageMaker 上都无法实现。

我们每年在不同数据平台的的花费大概是 Databricks > Tecton > SageMaker,在 Tecton 的支出大概是在 Databricks 的支出的 30%。我认为明年在 Tecton 的支出还会增长,因为我们雇佣越来越多的人,收集越来越多的数据,建立越来越多的模型,因此会有越来越多的特征,我们在这方面花的钱也会越来越多。

我认为 Tecton 是一个非常好的产品,这是肯定的。另外我看到 Tecton 与 Databricks 等数据源有很好的集成,我们在连接这两个产品时没有任何困难,它似乎是非常成熟的。因此,我相信 Tecton 有一个非常光明的未来。

11. Cuostmer, Lead Data Scientist at Tide Banking, 20211025

在使用 Tecton 之前,我们有自己的特征库,它与 Tecton 相似,但显然功能比 Tecton 少得多。它是完全由我们自己搭建的,没有基于其他开源产品,是为一个特定的方案量身定制的,因为没有可扩展性,没有通用性,这是一个遗憾。后来我们就用了 Tecton,我们目前有 10 个人在用 Tecton,分别是 5 名数据科学家和 5 名数据工程师。

我们还在考虑让数据分析师也能利用 Tecton 里的东西,但我们目前还没有这样做。如果有人有一定的基础,例如对 Databricks 和 Tecton 有一定了解,或者了解具有特殊特征的数据框架,他们基本上就可以自行探索。所以长期来看,我认为数据分析师在经过一些培训之后,是很容易做到的,但在现阶段,我认为还是比较棘手的。

专家访谈:

1. Consultant, Former Director of A.I. at Coveo, 20221206

特征平台非常有用,我们需要创建很多特征,当你有大量特征时,特征库是很必要的。此外,公司里有很多人,他们可能不在同一个团队,或者不在同一个办公室,而特征体现了公司在一段时间内开发的知识,特征就像公司的知识,呈现在代码中,并且特征库能实习特征的共享,这使特征平台成为非常必要的组成部分。

特征平台就像一个数据仓库,在特征平台上你可以查询上个月的任何一天的用户数据,以及用于训练模型的数据的状态,所有事件都被搜集到这个仓库里,你永远不会改变和移动数据库中的数据,唯一能做的就是追加。你需要在 Snowflake 中尽可能原始地、快速地、可靠地获取原始数据,然后对其进行转换,比方说用户数的转换,这个转换可以通过任何特定的日期来使其参数化,以获得你在那个时间点想要的任何特征,它是按时间戳排序的。

2. Consultant, Former Chief Technology Officer at Shutterstock, 20221127

我们大概有 60-70 个模型,从定价到推荐到营销自动化等等,核心数据是前端的点击流。我们的模型推理大部分都是实时的,如定价、个性化、推荐这些都是需要实时完成的。搜索、排序、竞价可能是一天一次,我们也有一些基于季度数据的模型,这些模型的推理是离线完成的。

特征平台是有意义的,5 年前,我们在 Excel 表格中完成所有的线下特征工程,我们就是用 Excel 来管理特征的。直到最近 2-3 年,我们才把所有特征放入特征仓库,并围绕它们建立了一个完整的机器学习操作管道。

我们评估了 Google Vertex AI、H2O.AI、Databricks、Valohai,这些公司的产品都包含了特征平台,我们最后选择了 Vertex。因为我们已经在 GCP 上运行了所有的工作负载,我们的 data infra 也采用了 Google 的原生技术,同时我们正在使用 Google 的 Bigtable 和 BigQuery。Databricks 是多云的,但他们在物理管理基础设施方面做得不太好,Valohai 缺乏可观测性和监控,H2O.AI 的 stack 非常笨重,是一个不合格的项目。

特征工程的管道自动化程度越高越好,这绝对是一个机会。特征平台供应商需要向我们展示如何减少我的机器学习工程成本,比如可以减少多少人力,可以如何减少一个模型的上市时间。人力减少 15%-20%,模型上市时间从 6-8 周减少到 2 周是有意义的。同时我们也需要考虑产品是否容易使用。

3. Consultant, Principal Consultant and Chief Executive Officer at Distill Data Science, LLC,20221024

当你在使用模型时,必须以某种方式为它提供特征,当模型不断变化,这将变得困难,因为特征也在不断变化。所以,你必须要有一个系统,使特征在预测时就存在。Mike(CEO of Tecton)和他的团队因此创新性地开发了特征平台,而在几年前,他们是该赛道唯一的玩家。从此之后,AWS 和 Dataiku 对 Mike 的产品进行了复制。AWS 和 Dataiku 拥有一个低级的特征平台,而 Tecton 更像一个高级用户想要使用的工具。

对于 Tecton 未来核心客户的判断,我认为会是那些规模足够大的大型企业,他们需要部署模型,但他们没有专门部署模型的团队。例如一家大型银行,他们缺乏足够多的计算机和人工智能人才,因此会寻求外部解决方案。沃尔玛、Target 等企业都是很好的候选人,他们已经先进到需要部署模型的阶段,我不知道长期来看他们会如何为特征平台定价,但我知道他们在这方面的订单都是巨额订单。

我认为 Tecton 应该采用基于消费量的定价模式,Snowflake 和 Databricks 正在淹没其他公司,背后的原因包括他们优越的基于消费量的定价模式。我不知道 Tecton 会有多少终端用户,只知道它非常好,我听说过很多关于它的正面的故事。

Uber 有数十亿个预测模型,我非常看好这一切,这是一个新的工作流程,也是一个新的市场,我认为大多数公司都不够成熟,无法理解他们的业务瓶颈究竟卡在哪里,而 Mike 知道这一点,所以他们一直在这个空间创造。

特征仓库最终也许会演变成一个数据库,它记录着关于数据的背景和上下文,比如时间以及其他与业务问题相匹配的东西。在很多方面,它将比 Snowflake 中的数据更具有可操作性,因为 Snowflake 里的数据缺乏背景知识,因为它们周围没有时间戳,也没有模型。预测模型本质是因果关系,是哪些 X 导致了这个 Y 的产生,这些就是数据的背景。

我认为 Tecton 可以发展成 Alation、Collibra 的规模,往坏处想,如果他们 GTM 做错了,最差会像 Domino 一样,这就是我对它的判断。

Reference

https://www.advancinganalytics.co.uk/blog/2022/1/13/a-beginners-guide-to-understanding-feature-stores

https://thesequence.substack.com/p/mikedelbalso

本文来自微信公众号“海外独角兽”(ID:unicornobserver),作者:拾象。