来源:东方ic

近日,港股公司碧桂园服务(6098.HK)发布盈利警告称,截至2022年12月31日,集团总额收入及核心净利润相较2021年同期分别取得超过40%和超过5%的增长。但与此同时,其税前利润、净利润和归属公司股东的净利润,将较2021年同期分别下降约34%至40%、45%至51%、51%至57%。

而在净利润下降的原因中,碧桂园服务直言,除额外防疫成本及新冠疫情期间部分业务无法正常开展外,还有一个原因:若干收并购公司带来的商誉及其他无形资产减值。

值得注意的是,碧桂园服务首席财务官黄鹏曾在2022年中期业绩会上表示,目前来看去年收购的项目效果都不错,收购的几十个公司基本没有商誉减值,上半年实现年化的EBITDA也都超过了安全线。

据悉,碧桂园服务为介绍上市,上市时未发行新股。Wind数据显示,截至目前,碧桂园服务共实施四次增发配股,总金额达到282.35亿元。其中,2021年11月配售新股份,所得款项净额约80亿港元,其中约11.5港元被用于已发生收并购,1.12亿港元用于新业务的拓展。

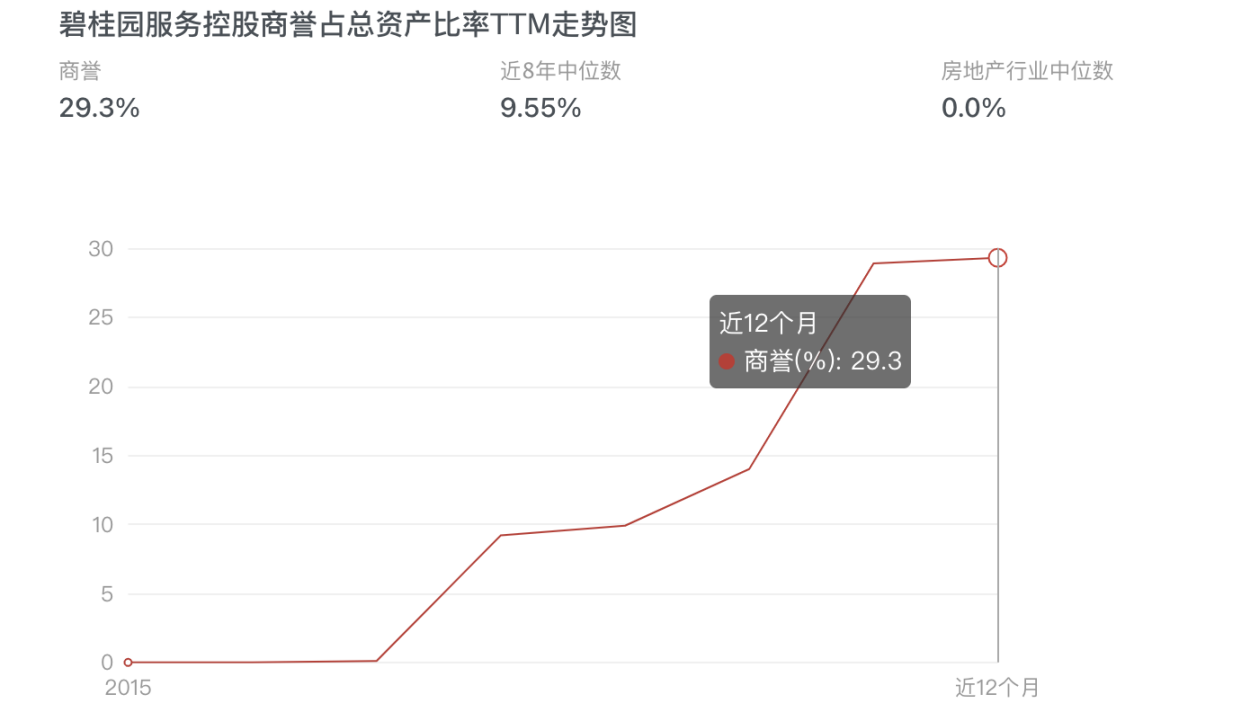

数据来源:Wind

Wind数据显示,2015年至今,碧桂园通过收并购不断扩大物业管理面积,但与此同时,并购所产生的商誉也逐年上涨。截至2022年6月末,其商誉规模达到了198.75亿元,商誉占总资产的比率也在近12个月达到了29.3%。

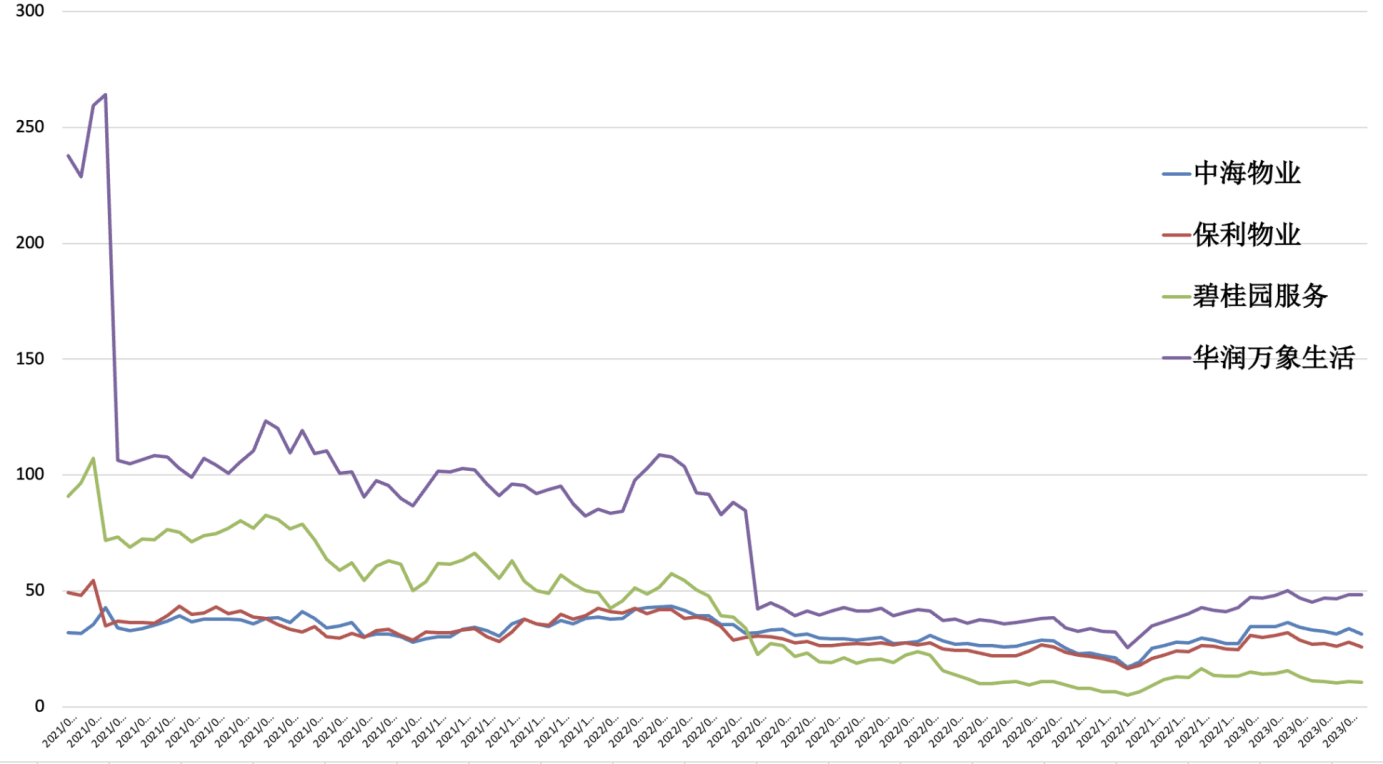

2021年至今的2年间,物业公司市盈率迎来较大跌幅,上市物业公司似乎不再能够依靠收并购做大规模,支撑起市场对其估值的想象力。

四家上市房企2021年3月至今的市盈率变动

碧桂园服务在2022半年报中透露,截至6月末,公司在报告期内完成的若干股权收购项目共产生商誉5.86亿元人民币,期内因收购产生的物业合同、特许经营权等摊销金额约5.43亿元。相较2021年同期,公司成本增加约90.5%,主要原因为业务的扩大及收并购带来的物业管理合同、客户关系及品牌的摊销成本增加。而这类成本的增加,同样导致了公司整体及物业管理服务的毛利率下降。除此之外,碧桂园服务还表示,其新收购的若干个公司确实存在毛利率偏低的问题。

36氪就半年间对商誉减值的不同表态向碧桂园服务方面求证,对方表示,目前正在2022年报发布前的静默期,公司暂不做回应。

作者|詹方歌