为持续反映中国居民置业心态,中指调查每月底持续开展对全国城市居民的置业意愿调查,并基于调查数据形成分析报告,以动态了解最新形势下,居民置业信心、置业计划、政策及价格预期等。

✎划重点:

①购房需求底部微升: 2月受访者购房需求出现回升迹象,购房需求占比约56%,环比上涨2个百分点。

②置业入市节奏加快:2月半年内计划购房占比约为29%,环比增长3个百分点,居民购房计划时间出现前移。

③置业意愿出现反弹:2月市场置业意愿触底反弹,强于上月占比约为30%,环比增长4个百分点,但置业意愿仍处于相对低位。

④到访占比止降转升:2月约46%的受访者曾到访过售楼处或中介场所看房,环比上月增长1个百分点,购房到访出现回升。

⑤居民储蓄意愿较强:2月防御性储蓄仍是主流,47%的受访者倾向加大储蓄力度,居民消费位居其次,占比约33%,投资意愿相对较弱,仅13%人群会将资金更多用于投资。

⑥还贷再次掀起风波:2月受访者能感受到市场提前还贷现象较为普遍,占比达到73%,其中23%的受访者表示身边很多人进行提前还贷,影响未来市场购买力释放。

01

受访者画像

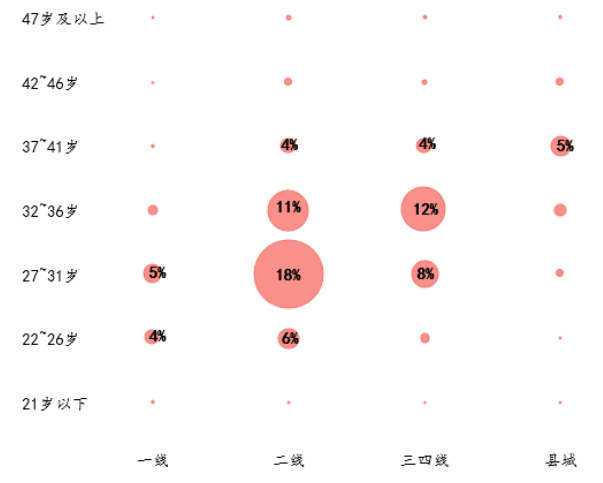

与往期调查基本一致,此次参与调查的受访者仍主要以二线为主,三四线其次,一线和县城的受访者相对较少。看城市能级和年龄,受访者中,绝大部分是在二线和三四线城市工作的青年,主要集中于85后~95后,是目前购房、置换需求的主力军;看区域分布,受访者多在经济活力较大的国家级城市群工作和居住,因为这些地区房地产市场相对更有活力。

图:2023年2月受访者年龄和城市能级占比

02

2月置业出现快速修复

➤收入预期增加:未来收入预期持续改善,收入增加预期提升、下降预期减弱

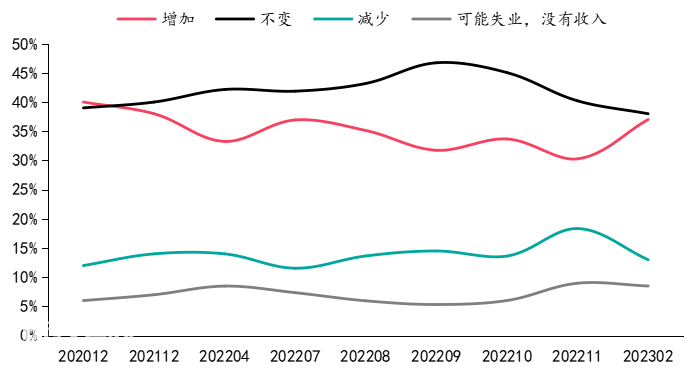

收入预期企稳微升。 据调查显示,受访者对未来半年收入预期持续改善,2月未来收入增加占比约为37%,较11月份提升7个百分点,未来收入下降占比约为13%,较11月份下降5个百分点,失业占比也呈现小幅回落态势,2月占比约为8%,较11月下降1个百分点。整体来看,2月社会活动持续恢复,政府加强“促经济”政策出台,企业裁员、降薪动作明显减少,居民对未来经济修复、收入预期持续改善,收入增加占比提升,下降预期及失业预期均开始持续下滑。

图:2023年2月受访者对未来收入预期

➤购房需求止跌回升:2023年2月购房需求呈筑底小幅回升态势

图:2023年2月受访者购房需求占比变化

购房需求环比增加2个百分点。 据调查显示,2023年2月受访者购房需求底部小幅回升,购房需求占比为56%,环比增长2个百分点,购房需求已现改善迹象。一方面是因为前期疫情、春节等因素积压大量购房需求,在信贷宽松、补贴落地、预期转向共同作用下,带动需求快速释放;另一方面是因为市场活跃度改善,房企推盘力度提升,优质项目入市提升居民购房需求。

➤购房计划提前:购房者入市节奏底部修复,计划看房、到访占比均出现回升

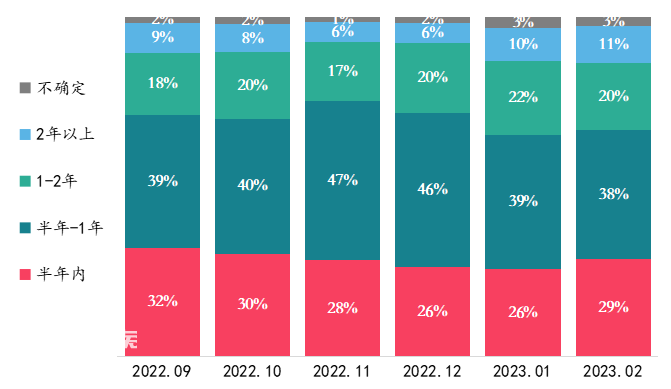

购房入市节奏有所恢复。 2023年2月,29%的受访者计划在半年内买房,与上个月相比提升3个百分点,已达近四个月最高值,逐步恢复到去年“金九银十”水平,计划半年到1年内的占比为38%,环比下降1个百分点,1年以上的购房占比有所减少,环比微降1个百分点。整体来看,居民购房计划呈现底部回升迹象,半年内购房占比出现触底反弹,未来热点城市市场在供需两端发力后,市场活跃度或将进一步改善,购房者入市节奏或将加快。

图:2023年2月购房计划的时间分布

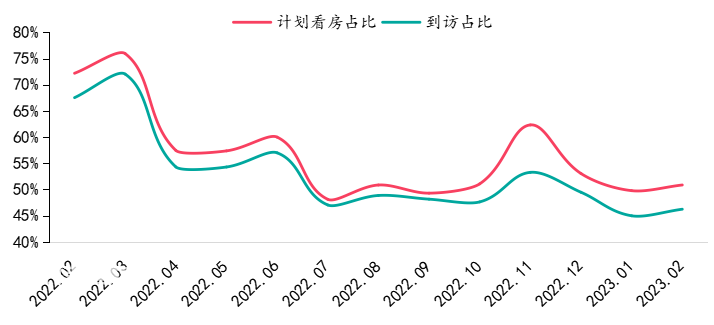

2023年2月计划看房占比与到访占比均呈现止跌回升趋势,看房意愿持续修复。 据调查显示,2023年2月约46%的受访者表示曾到访过售楼处或中介场所看房,环比上月回升1个百分点,未来购房者计划看房占比约为51%,环比增长1个百分点。整体来看,2月市场看房量出现底部回升,看房与到访占比自11月份以来首次由降转升,市场积极信号频现带动看房置业改善,广州、长沙、西安等多地看房人气回升,到访客户数量显著增长。

图:2023年2月受访者计划看房与到访购房场所变化

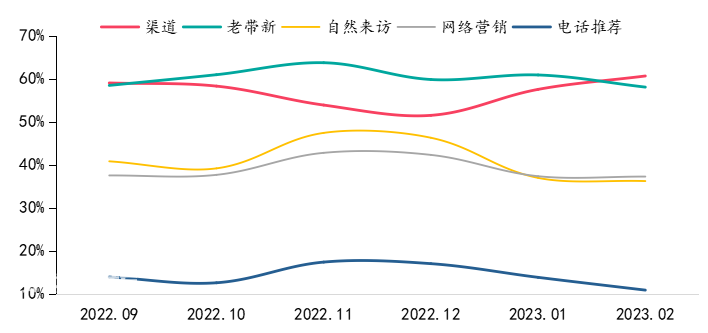

渠道营销持续发力,老带新占比小幅下滑。 从近期购房者获取信息渠道调研状况来看,渠道营销持续走高,2月占比约为61%,环比提升4个百分点,已高于2022年“金九银十”的水平。老带新营销方式出现下降,2月占比微降至58%,环比减少3个百分点,整体仍处于近1年相对高位水平;而自然来访、网络营销效果较1月基本持平,占比分别为36%、37%。

图:2023年2月受访者获取房源渠道

➤短期置业意愿底部回升:受访者感受市场热度稳中有升,置业意愿低位改善,各线购房意愿均有增加

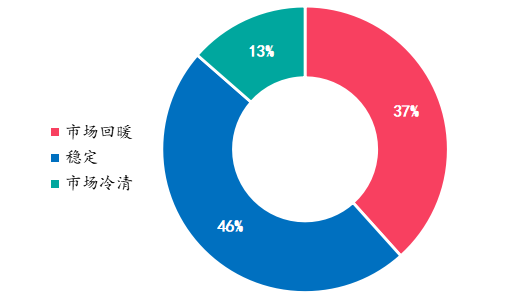

2月居民感受市场出现稳中有升。 据调查显示,2023年2月受访者认为市场呈现相对稳定态势,占比达到46%,感受到市场回暖占比约为37%,明显高于市场冷清的13%;整体来看,2月市场运行出现一定改善迹象,首访者感受呈现稳中有升趋势,楼市运行逐步进入底部修复阶段,未来市场行情全面回暖仍需时间修复。

图:2023年2月受访者对市场的感受

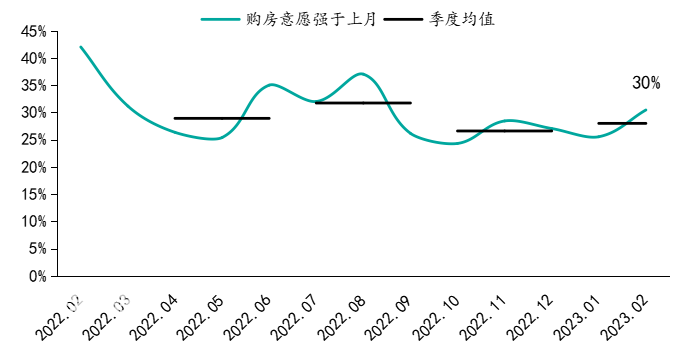

2月置业意愿小幅回升,购房意愿出现好转。 调查显示,2月市场置业意愿呈现触底小幅回升态势,强于上月占比约为30%,环比增长4个百分点,弱于上月意愿约为23%,较1月基本持平,意愿保持不变占比小幅减少,约为41%,环比降幅为5个百分点。整体来看,2月前期积压需求快速释放,带动市场活跃度出现改善,叠加放松政策继续发力,带动购房置业信心出现修复,呈现底部回升态势。

图:2023年2月受访者相比上月本月购房意愿变化

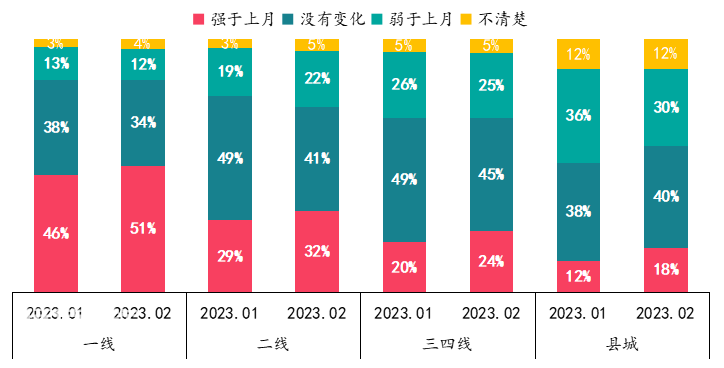

一线置业意愿高位增长,二线置业升至三成,三四线、县城置业意愿仍相对较弱。 2023年2月,一线城市置业意愿延续改善趋势,强于上月占比为51%,环比上升5个百分点,北京、上海交易活跃度持续改善,带动置业信心增加;二线置业意愿强于上月占比升至32%,环比上涨3个百分点,杭州、武汉、成都、南京、重庆等多地成交显著修复,市场预期出现低位复苏,三四线、县城置业意愿强于上月占比分别为24%、18%,环比涨幅分别为4%和6%,置业信心也出现一定程度改善,但整体三四线及县城市场表现仍然较冷,置业意愿表现相对较差。

图:2023年2月受访者相比上月购房意愿变化(不同能级)

03

未来居民购房信心仍需修复

➤居民倾向储蓄存钱:防御性储蓄仍是主流,其次是居民消费,投资意愿相对较弱

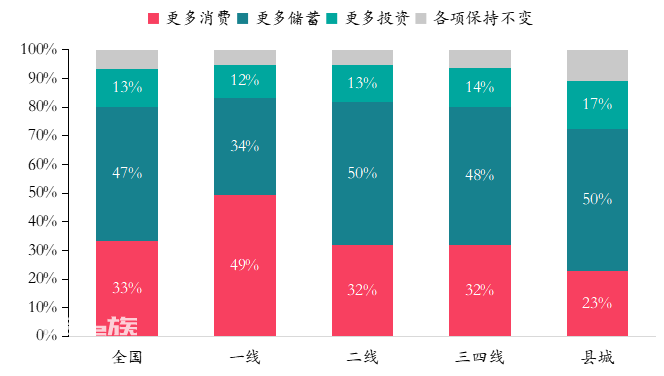

近五成居民更倾向于存钱,消费、投资意愿较弱。 据调查显示,2023年2月47%的受访者在当前经济形势下更倾向加大储蓄力度,主要是疫情、裁员降薪等负面影响相对较大,防御性储蓄意愿仍相对较强;将资金更多用于消费占比约为33%,位居其次,仅13%人群会将资金更多用于投资,进行低位抄底。分线来看,居民对消费和储蓄的态度分化差异较大,其中一线城市能级较高,居民收入预期、经济修复预期相对较好,近五成受访者未来将提升消费力度,而表示将加强储蓄的受访者占比仅为34%,但二线、三四线与县城多地政策落地时间长,市场改善预期传导较慢,当前居民信心仍处底部,叠加人口及养老问题持续发酵,半数受访者均表示将加强储蓄,消费市场回暖预期相对较弱。

图:2023年2月受访者资金流向情况

➤提前还贷再次掀起风波:居民收入提升后,提前还贷现象增加,影响市场购买力释放

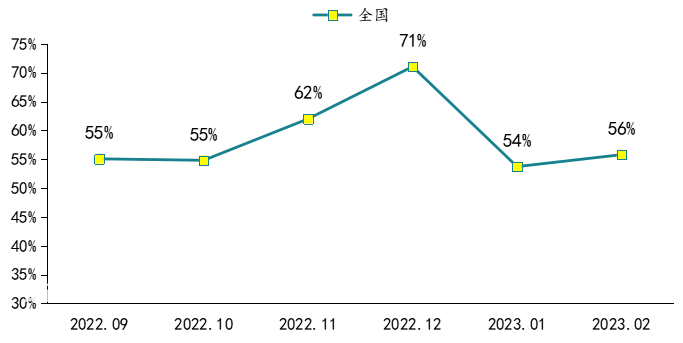

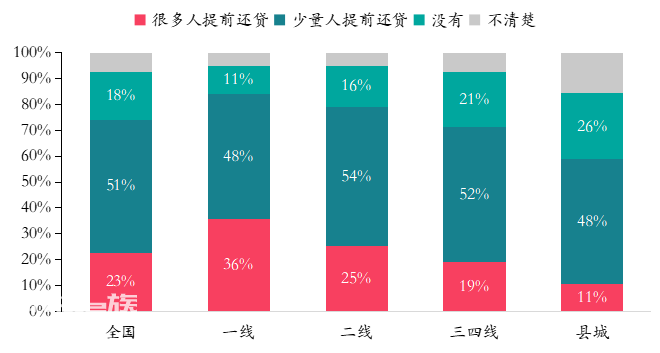

提前还贷意愿较强。 据调查显示,2023年2月受访者能感受到市场提前还贷现象较为普遍,占比达到73%,其中23%的受访者表示身边很多人进行提前还贷。居民提前还贷主要有三大原因,其一是存量房贷利率过高,目前房贷利率快速下降,利率差过大,居民进行还贷理财,其二是目前股票、基金、投资等收益过低,导致资金流向减少,其三是部分人转化经营贷、消费贷,贷出资金进行还贷。分城市来看,一线城市超八成受访者认为市场普遍存在提前还贷的现象,其中36%的受访者表示很多人进行提前还贷,占比在各能级城市中居首,二线、三四线城市有32%的人群感受到提前还贷现象增加。

图:2023年2月受访者对于提前还贷的感知

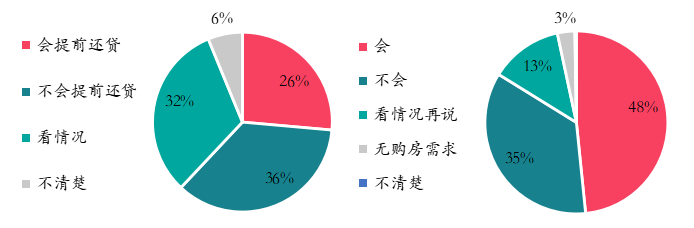

提前还贷意愿仍相对较大,或将影响未来购房需求释放。 据调查显示,未来仍有26%的购房者会进行提前还贷,32%人群会持续观望市场,再抉择是否提前进行还贷,仅36%的受访者表示不会提前还贷;48%受访者表示提前还贷会明显影响未来购房计划,抑制购房需求释放,导致购房计划不同程度延迟,35%的人群表示少量提前还贷对购房计划影响较小。整体来看,在楼市持续走弱、投资机会缺乏、消费趋向保守、储蓄率走高背景下,居民收入提升后,更加倾向于提前还贷,降低利息支出、保障现金流周转,或将对市场复苏产生一定抑制影响。

图:2023年2月受访者是否提前还贷与提前还贷是否影响购房调研情况

➤楼市预期仍相对较弱:政策发力预期减弱,房价预期逐步稳定,下跌预期仍较大

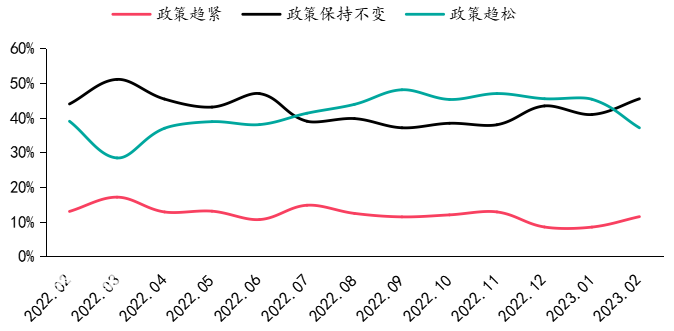

短期政策放松预期明显减弱。 据调查显示,市场调控宽松预期出现下降,2月政策预期宽松占比约为37%,环比下降8%,降至2022年年中水平,而政策收紧预期底部微升,占比约为11%,环比增长3个百分点。整体来看,近期楼市调控持续处于宽松态势,首付比例、房贷利率均降至历史低位,叠加前期积压需求在节后持续释放,致全国多地看房人数增加,网签、成交规模提升,在行情出现复苏迹象背景下,未来强力放松政策出台预期将减弱。

图:2023年2月受访者对未来政策预期

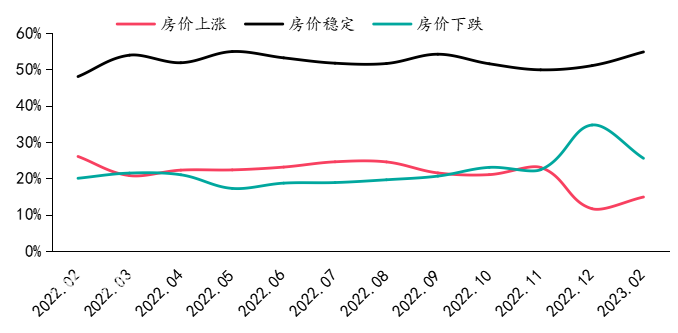

房价稳定预期明显提升,下跌预期仍相对较高。 据调查显示,2月受访者对房价稳定预期有所提升,占比约为55%,较12月份提升4个百分点,房价下跌预期开始下滑,2月占比约为26%,较12月下降9个百分点,整体房价下跌预期仍处于相对高位,而房价上涨预期现低位小幅反弹,占比为15%,较12月微升3个百分点,但仍处于相对低位水平。整体来看,政策利好、积压需求释放,带动市场信心低位回升,叠加房企降价促销活动减弱,房价下跌预期出现回落,房价稳定预期明显提升,但短期房价上涨动力仍相对较弱,居民购买力改善才能有效促进市场回暖,居民收入及市场信心改善仍需一定时间,短期房价或将以稳为主。

图:2023年2月受访者对未来房价预期

➤影响置业入市因素仍在:收入、就业仍是主要抑制因素,房价下跌、烂尾风险仍一定程度影响居民置业信心

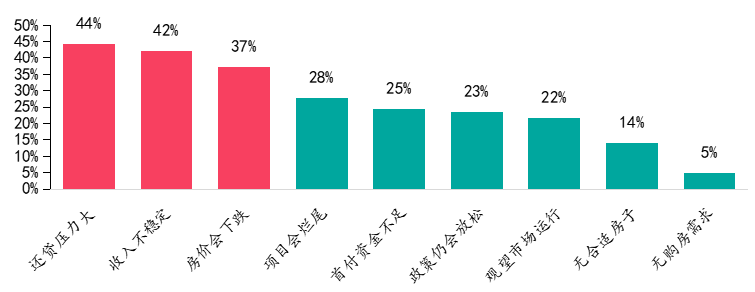

还贷压力大、收入不稳定、担心房价下跌仍是影响居民置业主要因素。 据调查显示,收入问题是影响居民置业最大的影响因素,其中还贷压力大表现较为突出,占比达到44%,收入不稳定影响也较大,占比达到42%,一方面是前期房价上涨明显,且居民债务规模已增长至较高水平,导致居民购房压力增大,另一方面是前期疫情冲击影响,居民收入下降明显、储蓄意识提升,导致家庭资金运营紧张;但伴随疫情管控放松后,收入限制性因素有所减弱,占比环比均出现下滑。其次是房价出现持续下跌导致资产担忧情绪扩大,37%占比担忧未来房价会持续下跌,影响受访者通过购房保值、增值。此外,项目烂尾风险、首付资金不足、政策仍会放松等因素也一定程度影响购房入市节奏。

图:2023年2月购房置业的主要阻碍因素(多选)

04

总结和企业策略建议

➤总结

总体来看,本月社会活动逐步恢复正常,收入预期出现改善,楼市运行低位修复,积压购房需求快速释放,置业到访、计划看房占比均触底反弹,市场活跃度改善,带动购房置业意愿提升,入市节奏有所加快;但目前居民信心仍相对较弱,防御性储蓄仍占据主流,房价上涨预期仍处于低位,居民收入多用于提前还贷,同时房贷压力、市场烂尾风险等阻碍性因素仍在,政策放松预期明显走弱,或将影响未来市场复苏动力。

➤企业策略建议:短期强化保交付,强化节点推盘营销;优质房企可适度增加核心城市投资力度,中小房企仍以保现金流为主

2月楼市成交出现明显改善,积压需求快速释放,叠加中央持续强化信贷支持、扩大有效需求,允许不动产私募基金购置商品住宅项目, 带动房地产市场出现快速修复 ,部分核心一二线城市购房置业情绪有所修复,成交活跃度显著提升,降价促销力度明显减弱,其中北京、上海、杭州、成都等核心城市需求明显增加,市场将逐步进入到复苏通道,深圳、广州、武汉、南京、苏州、重庆等城市出现逐步企稳,3月“小阳春”市场可期,可适度增加推盘规模,前期持续冷淡的郑州、天津、福州、厦门等城市短期市场成交出现改善,可根据营销节点、市场热度灵活调整推盘节奏,但多数三四线城市购房者观望情绪仍较浓厚,修复迹象相对较弱,短期仍建议以去库存为主,随行就市、降价促销为主。 从投资端来看 ,防范化解房企风险首次写入政府工作报告,房企融资“三支箭”持续优化,优质房企融资环境明显改善,未来市场修复预期逐步增强,可适度增加万亿以上核心一二线城市投资机会,但中小房企短期仍需保障现金流安全,坚持“量入为出”、保现金流原则,等待房企销售端明显改善、资金回流顺畅。

本文来自微信公众号“中指研究院”(ID:CIH-CIA),作者:中指研究。