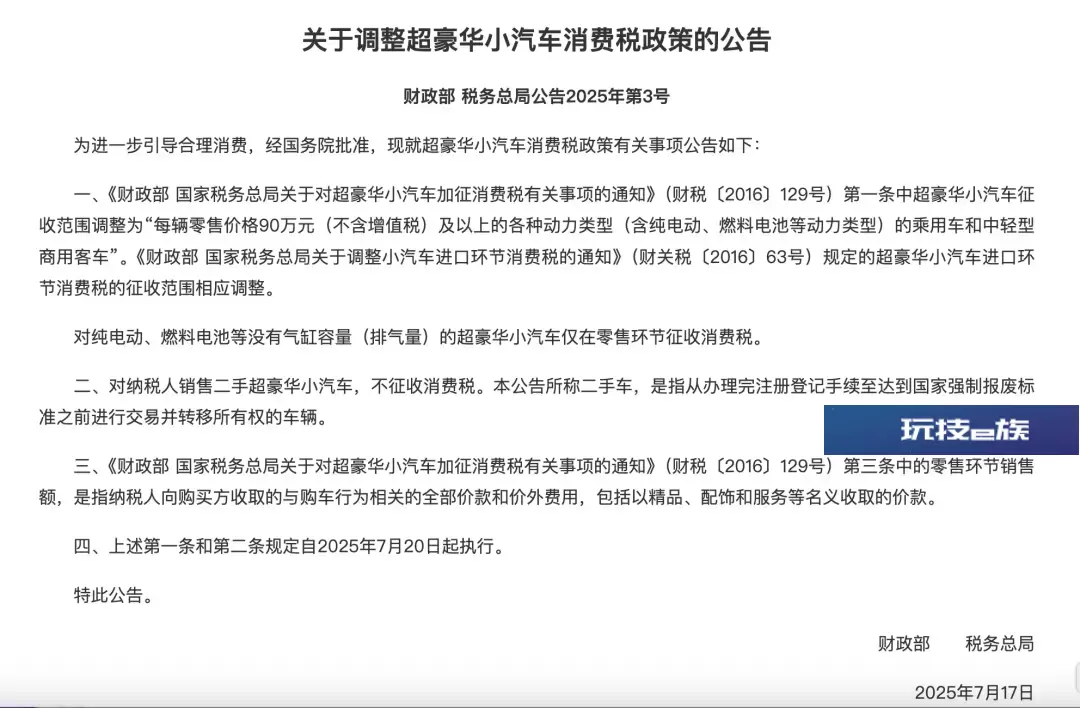

为进一步引导合理消费,经国务院批准,财政部、税务总局7月17日发布《关于调整超豪华小汽车消费税政策的公告》(下文简称“公告”)。

公告称,《财政部 国家税务总局关于对超豪华小汽车加征消费税有关事项的通知》(财税〔2016〕129号)第一条中超豪华小汽车征收范围调整为“每辆零售价格90万元(不含增值税)及以上的各种动力类型(含纯电动、燃料电池等动力类型)的乘用车和中轻型商用客车”。《财政部 国家税务总局关于调整小汽车进口环节消费税的通知》(财关税〔2016〕63号)规定的超豪华小汽车进口环节消费税的征收范围相应调整。

对纯电动、燃料电池等没有气缸容量(排气量)的超豪华小汽车仅在零售环节征收消费税。

公告指出,对纳税人销售二手超豪华小汽车,不征收消费税。本公告所称二手车,是指从办理完注册登记手续至达到国家强制报废标准之前进行交易并转移所有权的车辆。上述规定自2025年7月20日起执行。

据此前《财政部 国家税务总局关于对超豪华小汽车加征消费税有关事项的通知》(财税〔2016〕129号)第一条,“小汽车”税目下增设“超豪华小汽车”子税目。征收范围为每辆零售价格130万元(不含增值税)及以上的乘用车和中轻型商用客车,即乘用车和中轻型商用客车子税目中的超豪华小汽车。对超豪华小汽车,在生产(进口)环节按现行税率征收消费税基础上,在零售环节加征消费税,税率为10%。

此外,公告显示,《财政部 国家税务总局关于对超豪华小汽车加征消费税有关事项的通知》(财税〔2016〕129号)第三条中的零售环节销售额,是指纳税人向购买方收取的与购车行为相关的全部价款和价外费用,包括以精品、配饰和服务等名义收取的价款。

哪些品牌受影响最大?

中国汽车流通协会专家李颜伟提供的数据显示,2025年上半年,零售价格在101.7万元(新车价格为90万元,含税开票价格为101.7万,其中增值税13%为11.7万)以上的超豪华车累计销售3.7万辆,同比下滑49%。细分动力类型来看,传统燃油车仍是绝对主力,销售3.3万辆,占比近90%。也就是说,超豪华车市场仍高度依赖传统燃油车型,这部分车型是本次政策调整的主要影响对象。

李颜伟认为,此前超豪华车消费税起征点是新车价格为130万元(含税开票价格为146.9万),本次调整受影响的是开票价格101.7万~146.9万元区间的新车。2025年上半年,这部分新车销量约2万辆,而上半年豪华车销量为145万辆,这部分销量占比不高,影响可控。

封面新闻记者梳理了一下新规之下将被正式纳入消费税征收范围的车型,它们中有许多是各大豪华品牌在中国市场的销售热门车型,比如奔驰S级、宝马7系、奥迪A8、保时捷Cayenne、Panamera、路虎卫士、揽胜运动版、奔驰GLS、宝马X7以及自主品牌中的仰望U8等部分配置的车型。

此外,值得注意的是,近两年来,多家自主品牌瞄准售价百万元级豪车市场,并推出了新产品,包括比亚迪仰望U8、东风猛士917、尊界S800、红旗金葵花国雅等。其中仰望U8、红旗金葵花国雅起售价均超过了百万元,而尊界S800起售价在90万元以下。不过,目前自主品牌推出的百万级豪车尚未打开市场。

崔东树:

超豪华车消费税征税范围调整是正常合理的

乘联分会秘书长崔东树对此发文称,针对超豪华车的消费税征税范围调整,是随着市场促销价格大幅变化的对应调整。这有利于引导合理消费,实现绿色环保可持续发展,是正常合理的调整。超豪华车的数量仅车市规模的千分之一左右,对一般消费者没有任何影响。崔东树表示,当年130万元的豪华车现在平均测算降价到90万元,对应含税价格为145万元,基本与2016年制定税收政策时的基数一致。“超豪华小汽车调整到90万元的基数是很合理的,体现了车市变化和税收调整的合理关联对应,确保税基相对稳定,实际并没有加大征税范围。”

综合第一财经、财联社、封面新闻