作者 | 黄艳阳

编辑 | 郑怀舟

今年国庆以来,我国多地出现大范围强降温,据中国天气网,此次降温主要受到冷空气干扰,导致中东部地区气温1-3℃低于常年同期,而北方部分地区降温剧烈,最低气温将创入秋以来最低。不仅如此,国家气候中心发布消息称,目前拉尼娜现象仍在持续,预计将延续至2022/2023年冬季,根据历史经验判断,拉尼娜现象多伴随冷冬天气,预计冷冬将至。

随着全国范围寒潮的推进,冬装销售开始逐渐进入旺季,参考去年暖冬导致冬装销售不畅,销售基数不高叠加今年温度剧烈冷热切换,为纺织服装相关企业旺季开启创下较好的外部条件,有利于秋冬服饰放量。

Wind数据显示,2022年8月,我国纺织纱线、织物及制品出口金额为124.9亿美元,同比下滑0.3%,同比增速由正转负,需要关注本次出口下行能否成为拐点。在明年出口预期偏弱的背景下,目前出口需求仍有较强的不确定性,内需的改善将成为行业新的增长点。

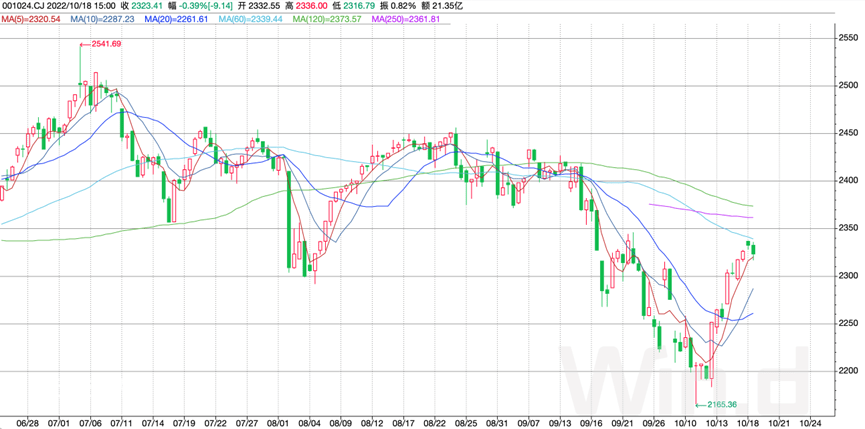

在冷冬利好因素的催化下,二级市场来看,近期纺织服装板块也在近期迎来了一小波反弹,10月12日至今,长江纺织服装指数(001024.CJ)的涨幅达到了6.4%,其中,国内中高端服饰龙头比音勒芬(002832.SZ)的同期涨幅为6.7%,运动制造白马伟星股份(002003.SZ)的同期涨幅达到了6.6%。

图一:长江纺织服装指数(001024.CJ)走势 资料来源:wind

丨券商策略

目前来看,受国内疫情以及海外形势的扰动,纺织服装行业内需改善波折、外需回落加速。卖方均认为,现阶段纺织服装板块已位于历史低位,行业整体呈现结构性分化,一些细分板块如运动服饰、羽绒服、露营等在逆境之中仍有较好的表现。随着消费逐步复苏,行业由淡季向旺季切换,相关领域的龙头表现值得期待。