即时零售的零售价值已经毋庸置疑。

美团财报披露,截至2021年美团闪购年活跃买家达2.3亿人,京东方面披露,京东到家2021年12个月活跃消费者6230万人。社区营销院曾指出,伴随生鲜这个传统最难被电商化改造的品类也被叮咚买菜、美团优选、盒马鲜生等玩家改造并获得盈利后,消费者希望在全品类上贯彻宅懒主义,实现“所见即所得”。

同时,社区营销院亦指出,从休食的视角观察,即时零售早期更像是一种渠道的补充,其中京东到家更多是平移消费者对大型KA的需求,美团闪购则是扩大餐饮商户的服务半径,所以京东到家卖得最好的休食品类是糖巧/膨化食品/坚果/肉干等传统热门品类,但后者卖得最好的是卤味其次才是坚果、肉干,这反映了各自的底色差异。

那么,当经过一年多的消费习惯变迁——无论是在世界杯球赛之夜点个烧烤啤酒,还是在618大促预约本地门店抢苹果手机,或是在小区封控前抢菜、囤菜后,消费者愿意从即时零售渠道下单的品类有多大变化?消费者在挑选即时零售渠道时更看重什么?京东到家、美团闪购各自的能力短板有无得到补足?

近期,东吴证券发布了《即时零售系列深度三:基于渠道对比视角的空间展望与沙盘推演》,报告对即时零售赛道容量进行了估算,并对即时零售赛道的扩容逻辑、扩容路径进行拆解后,发现尽管京东到家客单更高,但美团闪购在用户心智、供给延展性、闪购效率方面都更有优势,也更有赚取超额利润的能力,这背后原因究竟何在?

一. 即时零售的现存需求、潜在需求分别有多大?

问赛道容量,可以拆解为两大问题:

- 即时零售渠道的现存需求有多大?

- 为扩大需求,即时零售渠道的潜在受众、潜在品类机遇在哪?

“即时零售渠道的现存需求有多大?”,又可以拆分成三个问题:一、过去一年,已经有多少人在使用即时零售渠道了?二、过去一年,他们使用即时零售渠道的动机在哪?三、过去一年,他们在通过即时零售渠道消费什么品类?

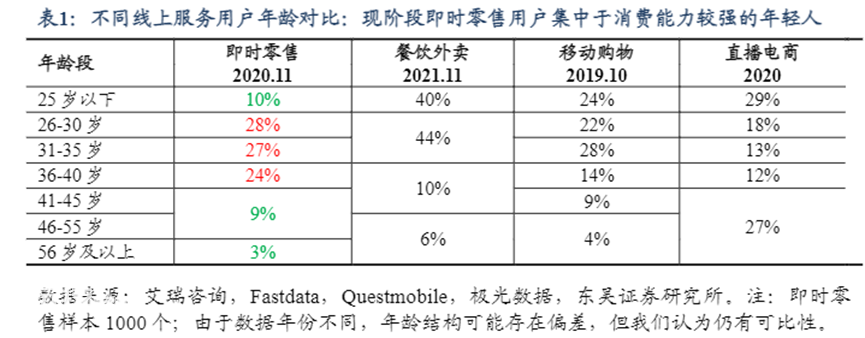

在消费人数方面,据美团、京东、叮咚买菜、盒马官方公布数据以及Questmobile统计的第三方数据,去重计算即时零售2021年消费者数量在3亿人左右(其中美团闪购活跃买家数2.3亿人,京东到家活跃消费者0.623亿人);同时据第三方调研数据,即时零售的用户年龄大多在26-40岁,且26-30/31-35/36-40年龄段分布较均匀,消费力较强,以高线城市为主。

在消费动机方面,由于即时零售能够较快满足消费者随时随地产生的需求,所以对全时段、全场景都有较好覆盖;凯度数据显示,和其他渠道相比,即时零售渠道的订单分布全天候、更均衡。京东到家和海鼎数据显示,除住宅/小区占据50%以上订单外,写字楼/学校/酒店/行政结构/医院也在快速瓜分订单。

在消费品类方面,主要满足高频/低值/即时性强/标品为特点的品类,据艾瑞以及《2021进击的即时零售线上运营趋势报告》,休闲零食、烟酒饮料、水果蔬菜、粮油副食、牛奶乳品、肉禽蛋、海鲜水产、家居日用等品类都有非常强劲的即时零售需求。

解决现存需求多大后,问题分歧就在于未来即时零售的潜在受众、潜在品类规模有多大?

先看潜在受众。首先是餐饮外卖的核心用户,本身愿意为外卖跑腿费买单,单位时间价值高,也是更容易从餐饮延展到其他品类接受即时零售的用户;其次,对于非餐饮外卖核心用户,即时零售提供工业化标品,没有对外卖食材健康产生担忧,同时即时零售的不可替代性极强,附近商店无某类商品或没营业都存在未被满足的需求。

而且,根据O2O MIND,2022Q1美宜佳、京东、罗森等便利店,名创优品、屈臣氏、百果园等不同行业门店均在下沉市场取得高速增长,这说明即时零售并非只适用于“快节奏的一二线城市”,所以其用户天花板应该介于餐饮外卖与综合电商用户规模之间,大致在5-6亿人左右。

再看潜在品类。如上所述,电商改造难度应视为一条判断金线,因为品类越难被电商改造,越需要传统的线下夫妻店去满足,越存在即时零售的改造空间。

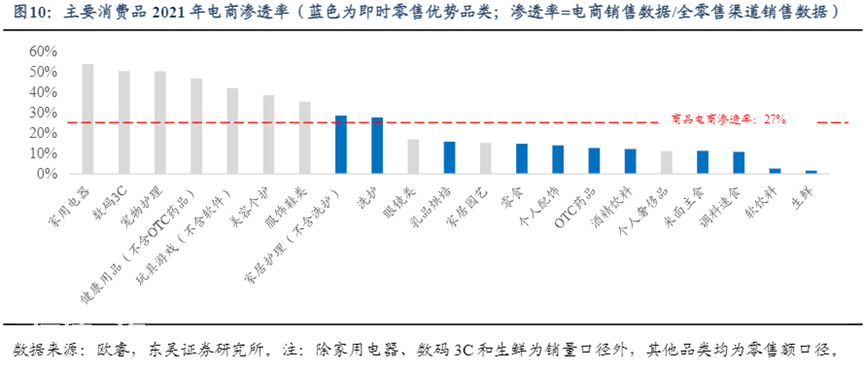

所以,以终局视角(2025年)看,即时零售渠道总体适合消耗周期偏短、需求标准化程度高、单位价值低的商品,但亦不排除个别3C家电等需求高度标准化、可通过线上营销或高频消费/周期性消费推动即时零售渠道渗透的高客单品类。

这主要包括,短保、即时性强、对商品形态要求不高的品类,如生鲜,渗透率在15%左右;其次是适合高频低值品类,消费者对单位定价认知不清晰,如纸巾,渗透率在13%-14%;再次是相对低频、产品价格带跨度较大(往往是低价格带)或政策管控的品类,如酒类、药品、美妆个护等,渗透率在8%左右;最后是高客单价品类,如3C家电,渗透率在5%左右。

二. 即时零售增量逻辑、增量路径何在?

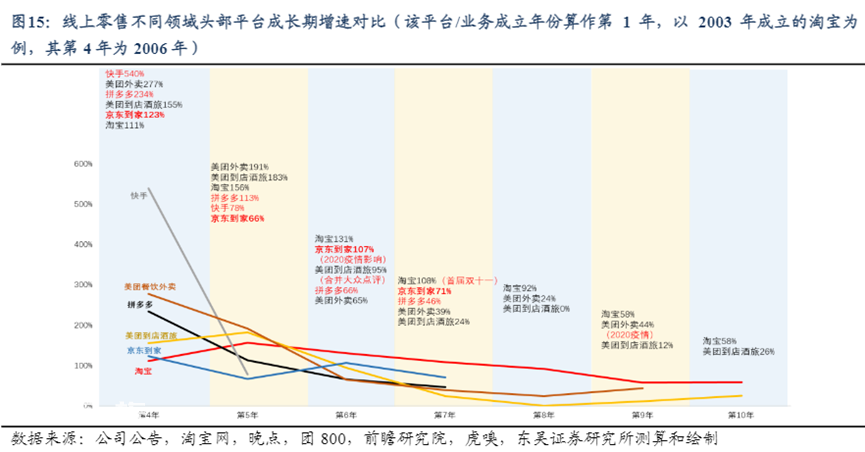

通过比较互联网巨头历史增长曲线发现,即时零售平台早期的爆发性弱于其他平台。

其实京东到家2015年便成立,成立第五年相比第三年增长2.7倍左右;而美团方面,2016-2017年就有零售品牌入驻美团外卖,2018年美团发布闪购品牌,如果把2017年作为其业务上线年份,那么2021年(第五年)相比2019年(第三年)增长3.2倍,这仍略逊于拼多多、快手第五年比第三年涨幅成绩(分别是613%与1041%)。

即使有疫情帮助业绩增长,但即时零售爆发速度仍弱于其他行业的关键原因主要系现有供给不足。据美团数据,用户在美团上有40%的商品搜索需求未被满足。而未来供给增加的两种逻辑:

一是针对生鲜相关品类需求走平台自营(或是前置仓如叮咚买菜、美团买菜或是店仓一体到家如盒马、朴朴、永辉、大润发等),从而使即时零售具备高周转、高频次、区域精准营销的渠道特点,可以推动品牌方加大投入。

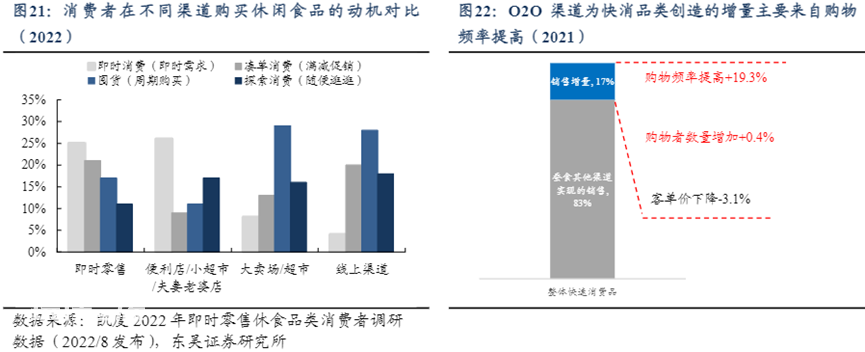

具体来说,因为选择即时零售渠道的消费者目的性较强,所以下单转化率较传统电商小店(5%-10%)更高(15%-20%);而且消费者其实有很多“非满足即消失”的需求,在尝试O2O渠道后容易提升购买频次,以及无法拒绝消费升级带来的新体验,比如冰镇啤酒即配到家;最后,即时零售渠道的广告价值相当于品牌方给门店的堆头费+门店租金,给门店增加了曝光机会,更容易洞察本地用户的消费特征。

二是针对其他品类对线下零售更好整合,对门店收取佣金和广告费,对消费者收取配送费,实现全品类即配到家,如美团闪购、京东到家。

因为线下零售集中度偏低,头部商超对即时零售增长贡献有限,分布密集、数量众多、且具备数字化改造可能的中小门店,垂类门店构成主要供给增量,这部分靠平台协助行业推动。

过去,零售商接入即时零售的意愿不高,但疫情也在倒逼零售商进行数字化改革。而且,相比线下,即使线上业务很难挣到钱,零售商做即时零售还有两点好处:提升人群触达度、商品周转速度、提升客单价,改善现金流的同时,有望形成线上私域,今后为门店引流。

那么,在零售商接入即时零售渠道的风向中,为何头部商超贡献增量有限?

因为即时零售渠道更多被头部商超视为零售数字化改造的一个跳板,线上零售业务需要的零售系统从0到1非常依赖平台;当运营经营积累足够后,为保持自身竞争力、不被平台侵蚀利润,头部商超更多还是会以App/官网建设、自建零售系统、扶持私域、坚持多平台发展为战略,故对即时零售渠道贡献有限。

与此同时,开店更密的中小门店无论是地理位置、拣货效率、组织灵活度都比头部商超更强,同时有望通过门店的规模数和差异化的选品弥补单店sku过少的问题,剩下的工作就交由平台基于算法进行人货匹配。美团方面数据已有例证,2022年1-7月,美团上超市便利订单同比增长54%,尤其是夫妻百货店(小型超市)订单同比增长110%。

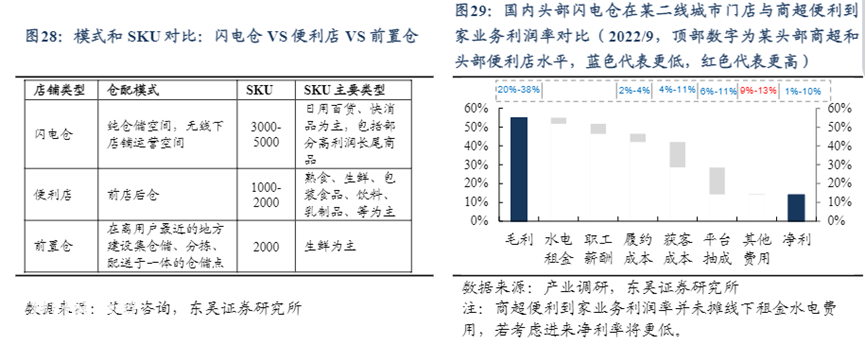

除对现有线下零售业态的整合,布局闪电仓会是填补大量长尾需求的关键性一子。

什么是闪电仓?以美团闪购举例,其在2020年起开始孵化闪电仓,鼓励商家以前置仓模式在平台开日用百货和宠物用品的小店,纯线上经营,24小时营业,美团闪购提供选址-选品-配送-运营的全生命周期数字化运营指导)。

闪电仓的优劣势都非常明显,由于不需要考虑陈列美观和动线设计,所以货池非常深,可以根据时事热点或当地消费者偏好灵活选品,实现灵活的库存调配,其特色在于能够补充大量的长尾商品如护肤品小样、一次性床单等。

美团闪电仓的标准毛利率在50%左右,要高于线下门店,所以也已经孵化出10多个年销售额过亿元的商家,例如多鲸选、海豚购、佳美乐购、熊本等。

三. 结语:照此逻辑推演,京东到家与美团闪购谁更值钱?

在即时零售赛道上,京东到家的优势在于连接大型商超,美团闪购更多优势在于复用骑手网络资源,能够高效合作更多本地中小商户,“除了外卖,万物皆可送”。

社区营销院曾指出,2021年京东到家之所以能够与百强超市中的80家深度合作,尤其是在3C品类占优,更像是重新激活消费者对传统线下零售业态的需求,事实上超市品类的确是京东到家基本盘(2022年GMV贡献55%),2021年京东到家在商超即时零售市占率27%。

与此同时,美团由于连接了更广大的中小商户,覆盖业态也更多元。据36氪报道,截至2022年8月,美团的有效供给商家数量在20-25万家左右。据O2OMIND统计,美团闪购的业态中,对超市/便利店/医药店/水果店/大卖场/花植礼品/前置仓/美妆店/母婴店/宠物店/五金店/数码店/烟酒茶叶都有覆盖。

从单均配送成本角度考虑,美团闪购因为可复用其骑手网络资源,让骑手配送效率更高的同时(餐饮外卖与其他品类一路配送),因中小商家密度提高,即时零售的订单密集程度也在提高。

叠加长期视角下商超有追求自建App/官网、自建零售系统、扶持私域、坚持多平台发展的战略冲动及趋势,所以京东到家或许要对零售业态进一步整合,才能讲出更漂亮的增长曲线。

不过,即时零售仍然处于快速增长阶段,无论是美团闪购、京东到家都大有空间可为。即时零售的现有用户3亿左右,要在未来三年左右的时间内增长至5-6亿,这其中还有很多变数,包括线下零售业的洗牌,传统观念的中小商家接入即时零售渠道意愿如何,平台对闪电仓的补贴力度等等。

行业能否按上述逻辑推演,仍待时间确证。

本文来自微信公众号“社区营销研究院”(ID:Community_Marketing),作者:编辑部。