一、不宜对未来形势盲目乐观,是该全力拼经济了,推动中国经济回暖

12月PMI和高频数据显示经济大幅收缩;四季度以来,PMI持续处于收缩区间且连续下滑。主要表现为:生产活动和需求放缓,企业主动去库存;外需下滑,持续拖累出口;居民线下活动减少,服务业尤其是聚集性行业大幅下滑;房地产销售疲软,居民购房信心和能力未恢复;土木工程维持高景气,基建持续发力。

随着疫情影响退潮和经济活动放开,未来经济有望逐步恢复,但仍挑战重重,尤其经济动能和市场信心还需要提振。

中央经济工作会议指出2023年经济工作重点,“突出做好稳增长、稳就业、稳物价工作”,“推动经济运行整体好转”,“大力提振市场信心”,“加大宏观政策调控力度”等。后续关键是政策出台和实质落地。

1-3季度GDP增速3.0%,四季度经济表现可能弱于三季度,预计全年经济增速2.7%左右。如果2023年经济增速5.0%,两年复合增速在3.9%左右,可能低于潜在增速水平。建议适当提高2023年GDP增速目标,设定为5.5%以上,向各界传递把发展放在首要任务的明确信号,以稳定预期、提振各方信心。

要充分估计2023年经济形势的严峻性,不宜盲目乐观,更不能有“只要放开疫情和经济活动,经济就会出现报复式反弹,居民就会出现报复式消费”的消极认识,要做好充足准备和应对。

2023年经济形势将面临六大挑战:

一是疫情反复。根据国际经验,疫情会出现几波,之前就已经从新冠到德尔塔到奥密克戎,未来还有什么变异,我们很难预测。

二是世界经济正陷入新一轮深度衰退,将明显拖累我国出口。受美联储持续大幅加息、俄乌冲突等影响,美国、欧洲、日本等发达经济体步入衰退,越南、韩国等经济体出口大幅回落,11月中国出口同比-8.9%,比10月降幅扩大8.7个百分点,增速创2020年3月以来新低。

三是民营经济和企业家信心不足。过去部分政策一刀切、层层加码、合成谬误误伤民营经济,以及互联网上个别否定市场经济、否定民营经济的言论,导致民营经济信心低迷。2022年1-11月,全国固定资产投资同比增长5.3%,但民间投资仅增长1.1%。

四是房地产市场出现长周期拐点,人口老龄化少子化加速到来,城镇化率步入尾声。2014-2018年需求和价格透支,套户比达到1.09供求基本平衡,部分城市房价过高挤压购买力,居民收入普遍下降,此前过严的限购限贷限售政策调整滞后,等等因素叠加,不宜对2023年房地产市场恢复情况过度乐观。

五是就业形势严峻。居民收入下降,普遍出现预防式储蓄,不宜对2023年的消费恢复预期过高。

六是受疫情、经济低迷、房地产市场萧条等影响,地方财政吃紧。在没有较大政策弹药补充的情况下,不宜对2023年的地方投资恢复预期过高。

建议出台一揽子大规模扩大内需的经济复苏计划,包括上调赤字率、降准降息、发放消费券、发力新基建新能源等;出台实质性措施大力提振民营经济信心,对民营经济实施“法无禁止即可为”的产权保护和法治;尽快取消全国范围内的限购限贷等收紧政策;对内释放以经济建设为中心、对外释放加大市场化开放的重大信号,等等。

我国经济潜力大,相信通过一系列长短结合的实质有力措施,有望推动2023年中国经济回暖,提振各方信心,信心比黄金重要。宏观上是数据,微观上是多少家庭的悲欢离合。

二、12月PMI和高频数据反映以下经济特征:

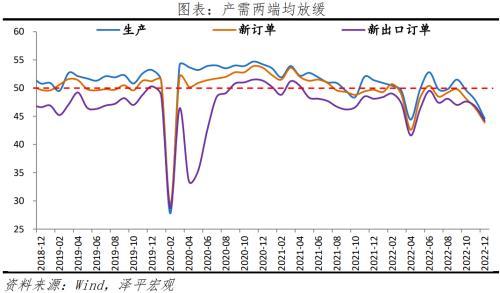

1、生产活动和市场需求不足,制造业产需两端大幅放缓,企业主动去库存。12月制造业生产指数和新订单指数分别为44.6%和43.9%,比11月下滑3.2和2.5个百分点。12月采购量和产成品库存指数分别为44.9%和46.6%,比11月下滑2.2和1.5个百分点。

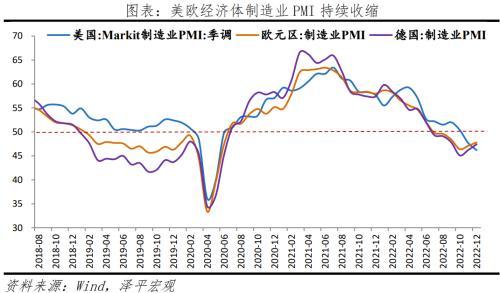

2、外需持续收缩。12月新出口订单指数为44.2%,比11月下滑2.5个百分点,反映外需疲软。12月美国、欧元区制造业PMI分别为46.2%和47.8%。全球贸易下滑,12月韩国前20日出口同比-8.8%,越南出口同比-14.1%。

3、居民线下活动受到疫情暂时性抑制,服务业景气大幅下滑,尤其是接触性聚集性行业明显收缩。截至2022年12月25日,百度“新冠”搜索指数反映疫情尚处于筑顶阶段。截至12月29日,北京、上海、广州、深圳地铁客运量月均环比分别为-49.0%、-33.4%、26.5%、-22.0%。居民线下活动减少对服务业影响较大,12月服务业商务活动指数为39.4%,比11月下滑5.7个百分点。其中,零售、道路运输、住宿、餐饮、居民服务等商务活动指数均低于35.0%。

4、跨区人员流动改善,航空运输恢复显著。12月航空运输业商务活动指数回升至60.0%以上。截至12月30日,中国国内航班(不含港澳台)、国际航班的执行航班月均环比分别为44.2%和19.5%。

5、房地产受短期线下活动抑制以及长期需求下行影响,销售疲软。12月前30日,30大中城市商品房成交套数和面积月均同比分别为-26.3%和-20.7%, 环比为9.2%和18.2%。房地产政策拐点已现,但市场拐点仍需等待,短期居民购房信心和能力还未明显恢复。 近期稳楼市政策频发,将防风险放到首位,后续房地产需求侧政策加力,对提振市场信心、稳增长至关重要。

6、建筑业仍在景气扩张,部分省份下达提前批专项债续力基建投资。12月建筑业商务活动指数为54.4%,其中,土木工程建筑业商务活动指数为57.1%,维持高景气。2022下半年以来,专项债与政策性金融工具双重加持,用以支持重大项目建设、设备更新改造,对投资尤其是基建和制造业方面得到了极大的提振;目前2023年地方债提前批额度已下达,下达时间为近四年最早,反映财政稳增长的紧迫性, 有利于平滑财政空窗期,保障基建支持政策的连续性。

7、就业和企业经营景气度均回落,市场主体仍需政策支持。12月制造业和非制造业从业人员指数分别为44.8%和42.9%,均比11月回落2.6个百分点。大、中、小型企业PMI分别为48.3%、46.4%和44.7%,且主要经营指标均回落。

三、产需两端均放缓,外需持续收缩

12月制造业PMI为47.0%,比11月下滑1.0个百分点,连续三个月景气收缩。

第一,产需两端均出现明显下滑,企业主动去库存。生产指数和新订单指数分别为44.6%和43.9%,比11月下滑3.2和2.5个百分点,反映生产活动和需求放缓。企业主动去库存,采购量指数44.9%,比11月下滑2.2个百分点;产成品库存指数为46.6%,比11月下滑1.5个百分点;11月工业企业产成品存货同比11.4%,比10月下滑1.2个百分点。

第二,外需疲软,12月新出口订单指数为44.2%,比11月下滑2.5个百分点。12 月美国Markit制造业PMI为46.2%,比11月下滑1.5个百分点;欧元区制造业PMI为47.8%,德国制造业PMI为47.4%,连续六个月位于收缩区间。受此影响,全球贸易下滑,12月韩国前20出口同比-8.8%,越南出口同比-14.1%。截至12月30日,中国出口集装箱运价指数、上海出口集装箱运价指数月均环比-18.8%和-16.9%。

第三,疫情暂时性抑制生产活动。超一半的被调查的制造业企业反映受疫情影响较大,劳动力供应不足,配送时间有所延长。12月从业人员指数为44.8%,比11月下滑2.6个百分点,拖累制造业PMI下滑0.5个百分点。12月供应商配送时间PMI指数为40.1%,比11月下滑6.6个百分点。

四、价格指数小幅上升