2023年元旦档最终以5.47亿总票房画上句号,在全国影院营业率逐步提高的第一个假期,市场出现显著回暖。而随着春节档影片的陆续定档,行业也将进一步重塑信心。

回望过去三年,中国电影市场遭遇了过去十年中最严峻的考验,但票房不是电影市场的全部,我们也看到了很多积极的变化。

头部阵营的扩充、变局下宣发的升级、类型题材的升级迭代,在充满不确定性的环境下,中国电影行业依然坚守着自己的韧性。

电影市场这三年

电影市场度过了特殊的三年。

突如其来的新冠疫情让行业措手不及,在2020年的178天影院停业期结束后,电影行业开始了漫长的复工复产。

根据猫眼研究院发布的《2022中国电影市场数据洞察》梳理的数据,在2020年至2021年中,中国电影市场复苏趋势相对稳健。直至2021年暑期档起,疫情影响的加剧导致了全国影院大面积停业,打乱了复苏进程,也让“不确定性”逐渐成为了行业内外的新关键词。这种情况,在2022年达到“极值”。

说到冲击,首当其冲的就是下游影院端。

2020-2022年,全国影院总数虽增长放缓,但仍保持了每年正增加,稳坐世界第一位置。但相对的,这三年间的平均场次却只有2017年至2019年均值的84%,可以直观看出疫情导致的间断性经营影响。

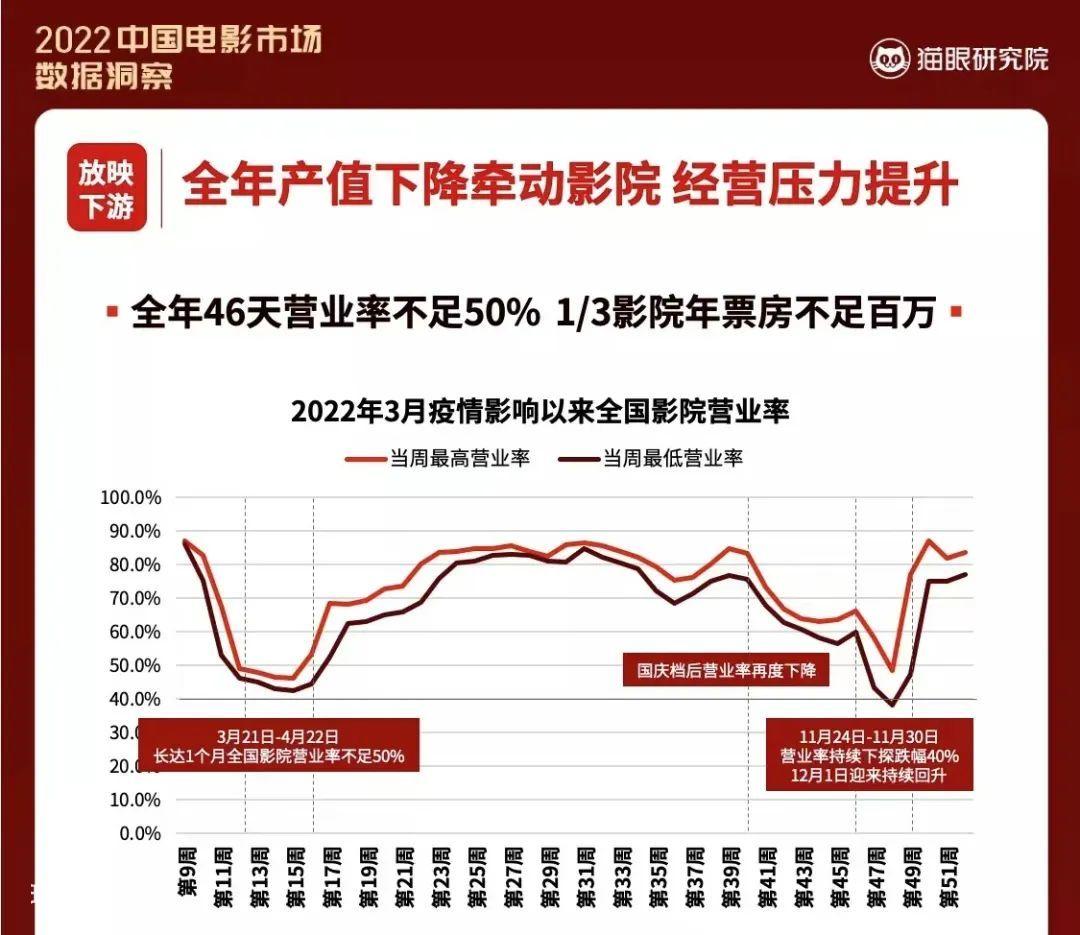

具体来看,全国影院2022年全年有46天营业率不足50%,三分之一的影院年票房不足百万;年票房500万以下“中腰部”影城成为票房贡献主力,而3000万以上头部影城出现缺失。

在场均人次大幅下降的背景下,即使平均票价提升了5元之多,仍不足以弥补客流缺口。

根源问题在于行业减产。

事实上,受到疫情严重影响的并不只是行业下游影院,上游内容生产环节也受到了不小波及。

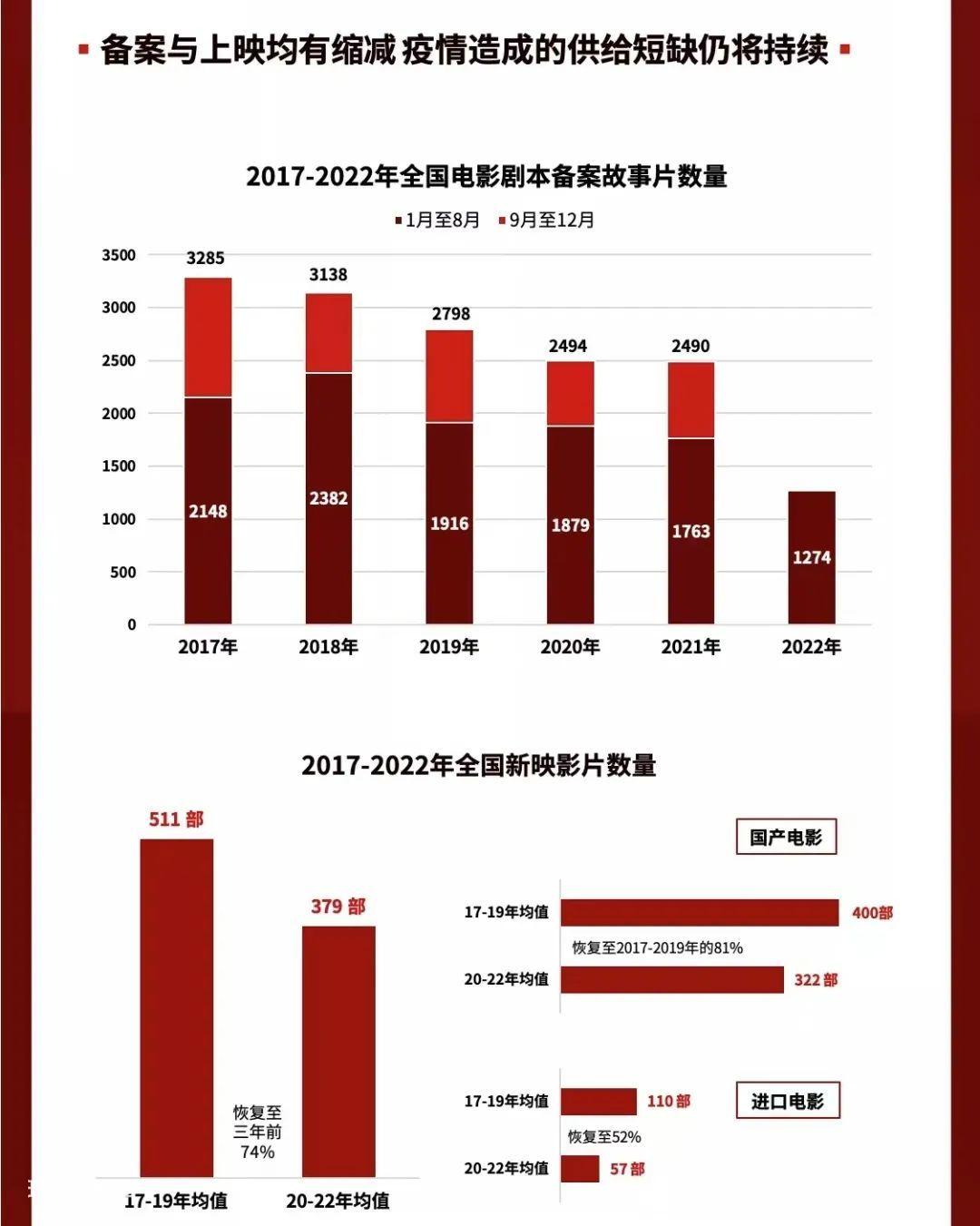

据公开数据,2020年-2021年的故事片备案数量由2017-2019年的3000部左右下滑至2500部左右,而在2022年的已公开的8个月的备案数据中,相较疫情前两年又下滑了30%。

备案项目数量下跌也加剧了新片上映数量缩减,疫情后三年上映新片平均值仅有17-19年的74%。而最终投射到市场上,就是愈发显著的新片断供和观众离场,上游源头受损,才是近三年大盘票房流失的内因所在。

不过,在行业供给总数下降的情况下,行业中也有一些积极的变化。

从20年复苏第一枪《八佰》,到21年《唐探3》《你好,李焕英》《长津湖》,再到22年的《水门桥》《独行月球》,疫情三年,国产头部大片优势尽显。作为支撑大盘的中坚力量,三年来头部影片供应充足,平均质量也处于稳步上涨态势。

体现在2022年,尽管这一年是疫情以来市场最艰难的一年,但头部电影的各个量级分布还是相对均衡的。除了《水门桥》《独行月球》两部重工业大片坐镇上下半年之外,20亿+的《这个杀手不太冷静》,10亿+的《人生大事》《万里归途》《奇迹·笨小孩》也在不同档期中发挥了领跑市场的作用。

但头部项目领跑的另一面,我们不可以忽视非档期以及中腰部电影的观众吸引力进一步流失。

头部影片往往具备更强的基本盘,又大多倾向于进入热门档期,叠加产能下降的影响后,无形之中也影响了观众的观影习惯。近三年来,观众观影明显更向头部、热门档期集中,加剧了市场的两极分化。

直面全新宣发环境

中游宣发环节也同样直面着“变数”。

影片定档周期的普遍缩减对影片宣发提出了更大挑战。挑战亦是机遇,可以看到,在过去一年里,一些熟悉的宣发玩法也被赋予了更多价值。

以点映为例,从前在电影宣传过程中主要用来提前释放口碑,而在2022年,点映还有了填补市场、抢占场次、提前服务核心受众等多种宣发功能。“以映代宣”成为了应对之策。

在去年暑期档压轴登场的《独行月球》,就依靠映前两天大规模点映迅速提升了映前热度,同时完成了初步的口碑扩散工作。而高效的点映、宽松的档期、普适的题材,最终也帮助这部影片超越2018年的《西虹市首富》刷新麻花电影票房记录。

除了这部影片之外,还有《人生大事》《明日战记》《阿凡达2》等多部影片也依靠点映获得了不错的市场表现。值得一提的是,除了传统的映前宣发手段,去年片方还普遍选择了映后长线宣发策略,以弥补定档、宣发周期过短的负面影响。

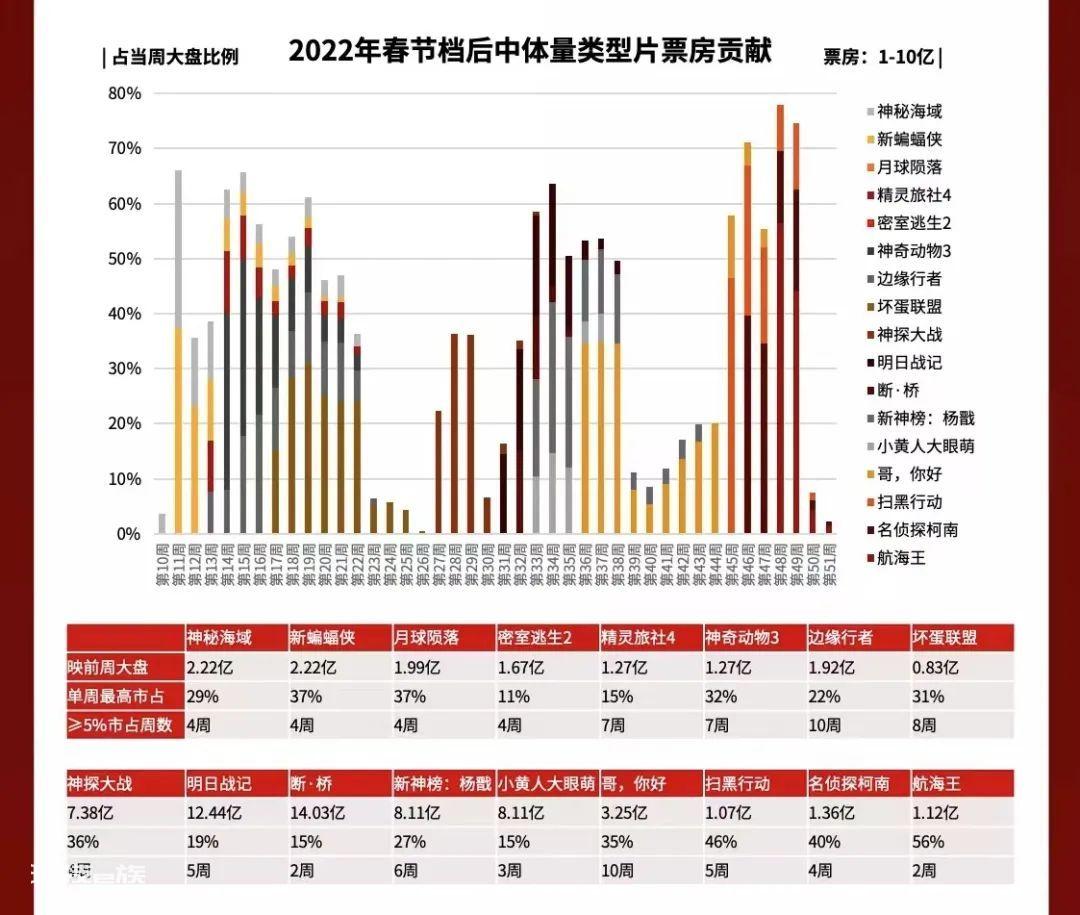

另外可以观察到,得益于新片稀少、市场宽松以及观众观影需求的长期存在,也促使很多在今年上映的优势类型影片走出票房长线。

比如刚需类型喜剧,《这个杀手不太冷静》在上映第18周票房和市占双双回升;又如《新蝙蝠侠》《坏蛋联盟》《航海王》等中体量影片,在多个档期弥补了观众日常观影需求。

优质类型片也有惊喜,像暑期档黑马《隐入尘烟》,作为一部小众文艺片,在首日票房仅34万的情况下,在上映视频平台之后二次发酵,最终拿下了1.09亿的票房成绩。

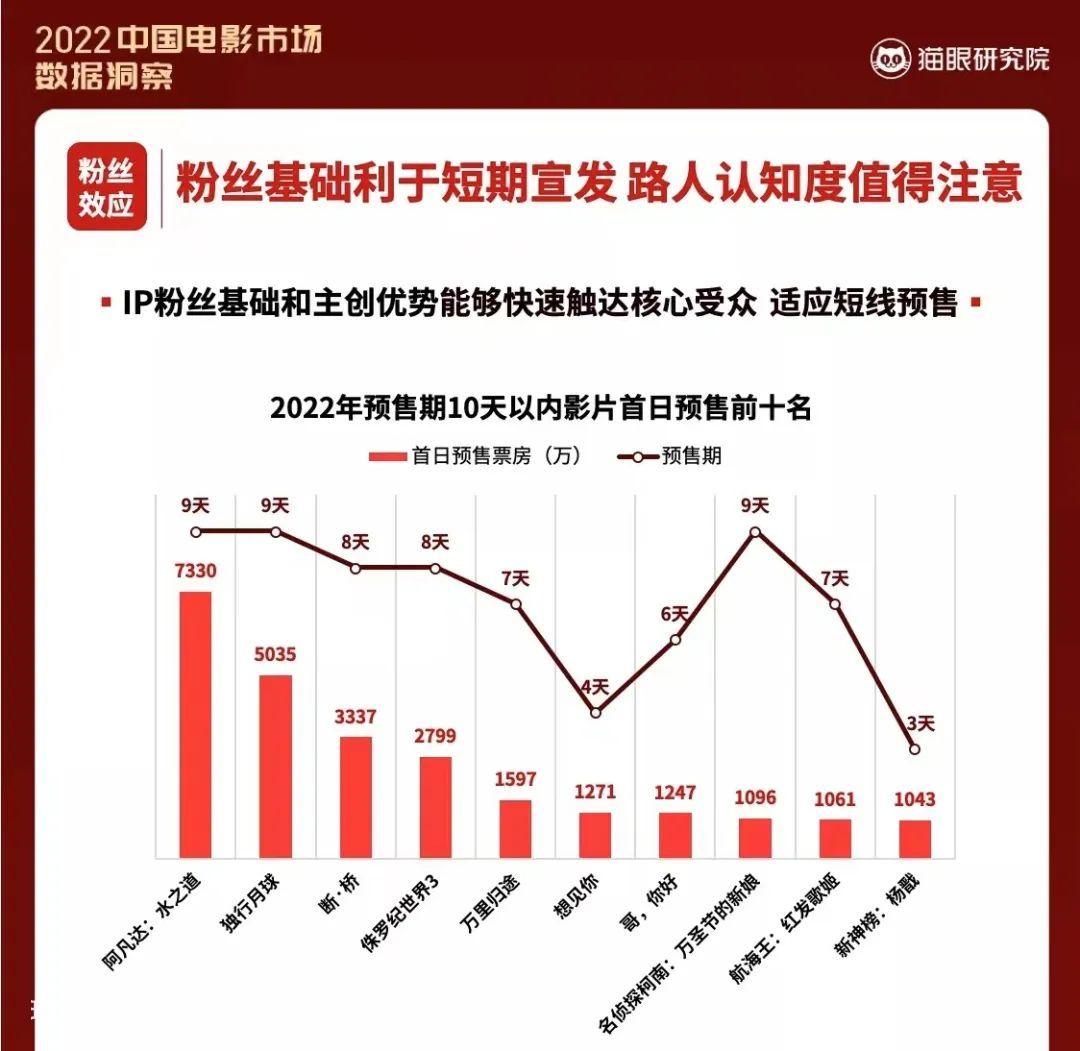

诚然,普遍的映前短线宣发对不少影片带来了挑战,然而在2022年预售期不足10天的电影中,有十部仍取得了千万级别的首日预售票房。

报告指出,其中绝大多数项目都得到了粉丝效应加成。其一是IP粉丝效应,常见于《阿凡达2》《想见你》这类热门系列电影、热门影视剧电影版;其二是主创粉丝效应,最典型的一部作品是具备强大粉丝基础的《断·桥》,比同期的《侏罗纪世界3》预售成绩更佳,可见这类项目与短线宣发的适配性更强。

主创粉丝效应之所以在短线宣发中表现突出,主要是由于青年影人的粉丝会提前关注到待映作品,在前期想看、预售方面发挥强大助力。当然相对的,强粉丝属性电影也容易带有负面色彩,因为会对普通观众带来一定干扰性。

不过,这种阶段性的“干扰”能够被高品质影片轻松化解。例如《人生大事》,早期点映阶段主力用户为主演朱一龙的粉丝,但随着口碑发酵、票房攀升,大量普通观众相继入场,粉丝占比随之下降。

总的来说,在部分短线宣发项目中,粉丝群体还是能够在上映前期和初期发挥不小积极作用的。

类型洗牌,观众迁移

随着市场一同在更迭的,还有观众喜好。

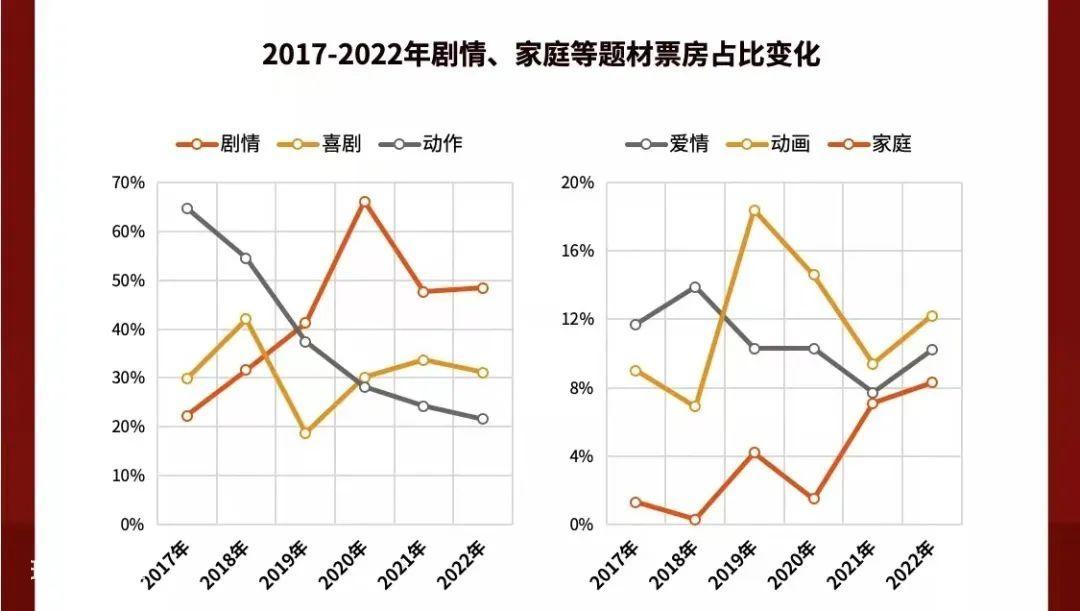

2017年,印度电影《摔跤吧!爸爸》在中国引发观影热潮,凭借口碑爆发一路逆袭斩获12.99亿元票房。基于观众对该类型电影的喜爱,最近六年间,市场上类型标签中含有“剧情”的电影票房占比明显走高、家庭题材更是迅速提升。

然而另一维度来看,《摔跤吧!爸爸》虽促成了国内剧情片爆发,其所属的小语种电影却在疫情后遇冷。这不仅是引进电影数量缩减的缘故,因为疫情造成的宣发收紧,让观众群体过窄的小语种电影更难激活目标受众,只有受众群体相对更广、黏性较强的日语电影成为了为数不多的例外。

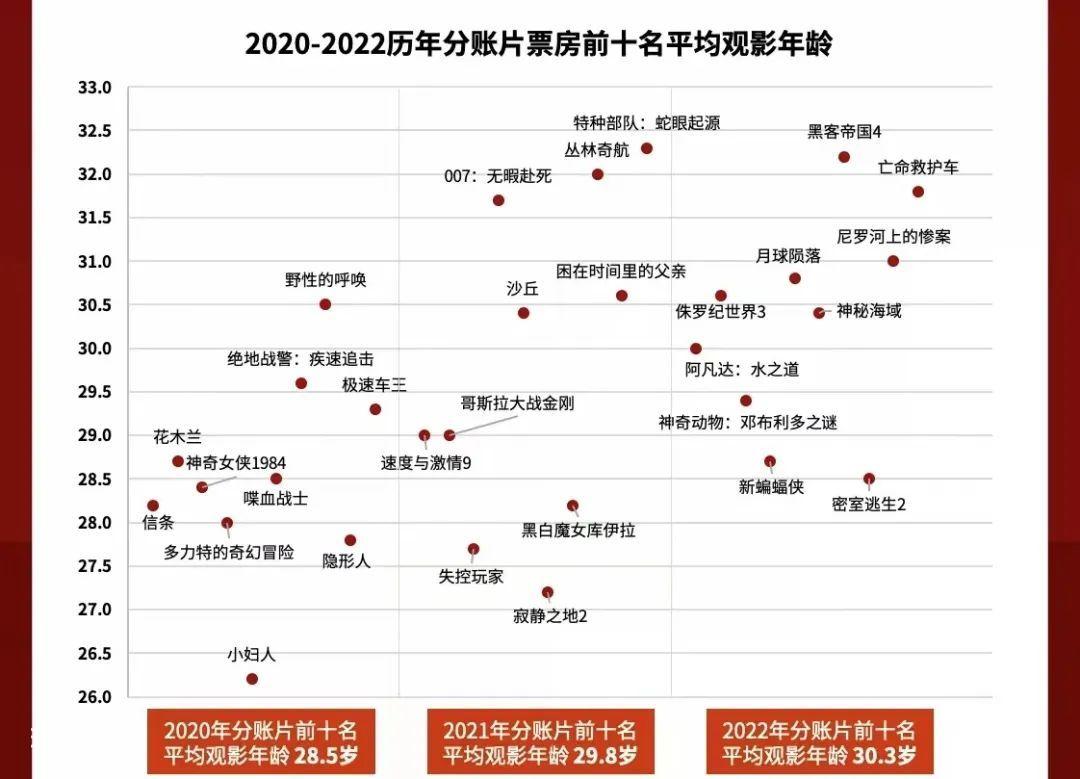

同样进入下跌曲线的还有分账大片。

首先,对于年轻人吸引力较强的超级英雄电影的缺失,导致了分账大片受众群体未能继续拓宽。近三年的分账电影,对观影主力年轻观众吸引力明显下降,进而导致了观影决策后置的普遍现象;

其次,由于不少分账电影上线流媒体以及引进时间差的问题,在内地市场出现了盗版先行的状况,也在一定程度上导致了院线观众的流失;

最后一点,就是好莱坞大片IP本身的老化造成观众期待值的下降,这在《侏罗纪世界》《神奇动物》《阿凡达》系列身上都得到了体现。不过这显然不是全部的影响因素,像低于预期的年末大片《阿凡达2》,除两部影片间隔太久导致IP老化之外,疫情影响、票价高溢价以及内容品质不足也都是票房表现的影响项。

从这三年的市场变化来看,中国观众似乎更精明、更冷静了。

从前观众可以随时随地为一部看起来不错的电影买账,疫情后,却需要热门档期、爆款电影、系列电影、粉丝电影等等必要条件来激活观众的观影热情。

一方面,是疫情本身左右了公众心理,降低了所有人的外出、社交频率;另一方面,则是优质影片供给不足影响了观众的观影频率。

在我们看来,这也是部分观众离场的根本原因。正因影片供给不足,观众观影热情才会消退,进而对在映影片提出更高的评价标准——这并不局限于国产片或是引进片。

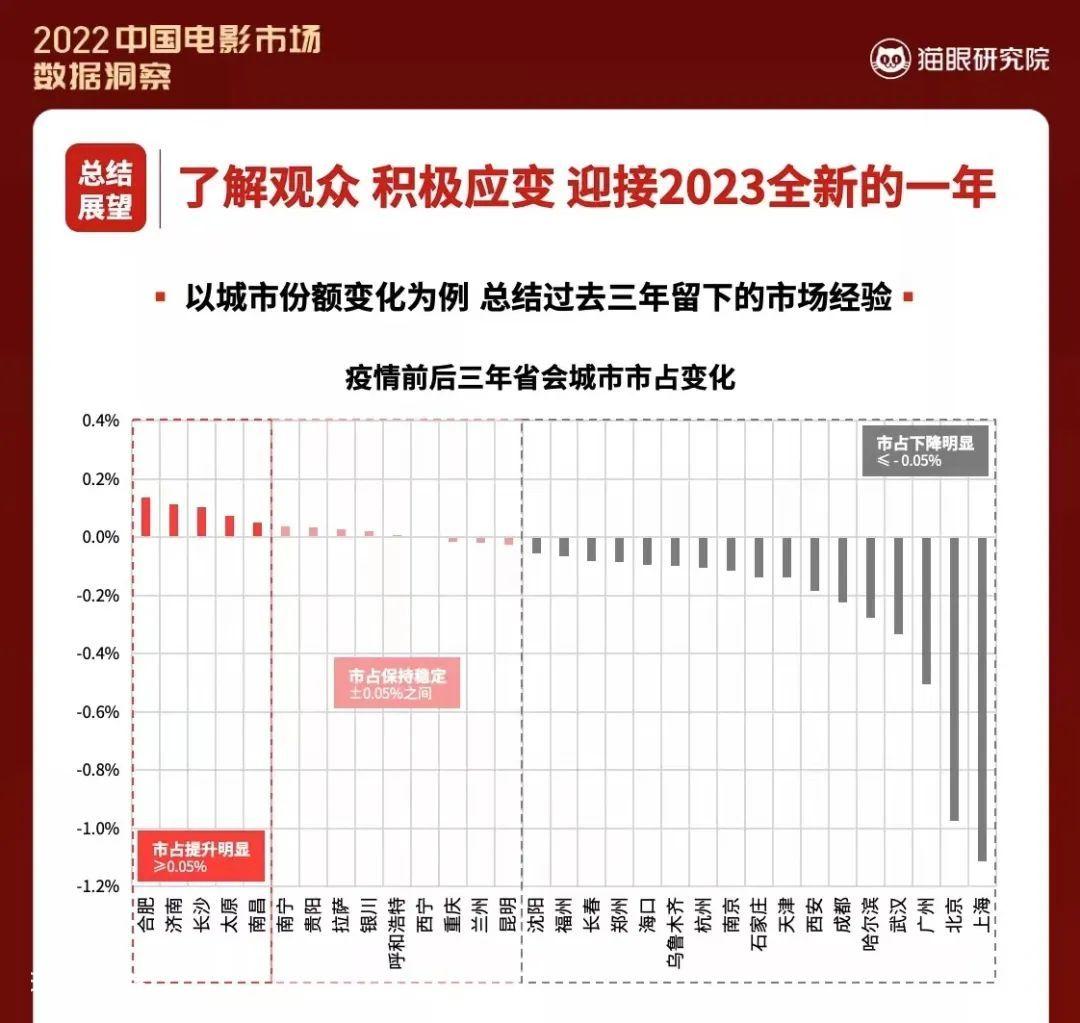

逆境之中,电影人同样也得到了新的市场经验。在市场普遍倒退之时,合肥、济南、长沙、太原、南昌这五座观影年龄较低的省会城市,疫情三年间平均市占却逆势上涨,尽显活力。而观影人群结构偏高龄的城市,也通过策划影展活动等形式补全短板,减轻影院压力。

结语

这三年间,中国电影市场虽接连遭遇挑战,度过了近十年来最艰难的时刻,但市场韧性仍在。

现在,伴随去年底全国影院大面积复业以及《阿凡达:水之道》等影片的上映,大批观众迅速重回影院,共同助力市场回暖。

三年来,电影市场曾在头部大片的提振下重拾辉煌,也曾因疫情反弹在低谷中徘徊。行业各个环节的电影人咬紧牙关,熬过了最艰难的时刻。观众也用实际行动表明了自己并未忘记电影、远离影院。

2023年春节档,将是市场触底反弹的关键一战。我们相信,曙光已经近在眼前。

本文来自微信公众号“犀牛娱乐”(ID:piaofangtoushijing),作者:小福,编辑:朴芳。