市场并不在乎今天是新年的第一个交易日。

新年并没有新气象。2023年第一个交易日,美股市场再次出现了投资者去年经常看到的下行波动模式。

由于对高通胀和经济可能陷入衰退的担忧继续笼罩市场,三大股指周二(1月3日)集体走低,道指收跌0.03%,至33136.37点,标普500指数收跌0.4%,至3824.14点,纳指收跌0.8%,至10386.98点。

券商Tastyworks首席执行官斯科特·谢里登(Scott Sheridan)指出,新的一年会带来新的获利机会,投资者对此充满期待,不过,一些“结构性问题”仍然存在,比如高通胀和仍未化解的俄乌冲突等。

谢里登说:“我认为市场并不在乎今天是新年的第一个交易日,下跌是股市一直以来高波动走势的延续”,他认为,虽然很多人希望自己的投资组合在新的一年里有更好的表现,但市场“可能还没有做好显著回升的准备”。

对经济衰退的担忧是股市下行波动的主要原因,但历史上的两股趋势或许能给投资者带来一些安慰。首先,衰退导致企业盈利下降但股市与此同时上涨并不罕见。另一个趋势是,伴随强有力的紧缩周期而来的,往往是强劲的股票/债券回报。

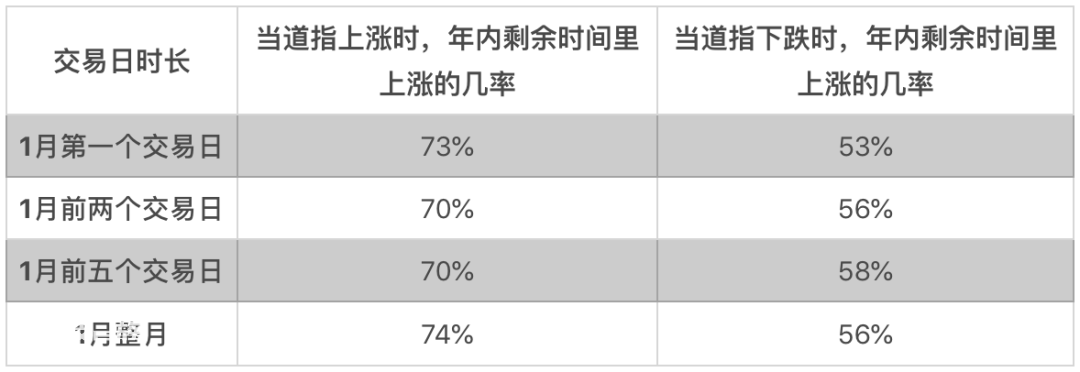

另外,华尔街向来非常关注1月份头几个交易日美股市场的表现,因为它能够预示股市全年的走势,即所谓的“1月效应”。有分析认为,即便股市在1月份的前几个交易日下跌,年内剩余时间里上仍然很有可能上涨。

一个反向指标也正开始释放看涨信号,这是自2017年以来该指标最接近触发“买入”信号的一次。

图片来源于网络

不要过于看重股市“1月效应”

MarketWatch专栏作家马克·赫尔伯特(Mark Hulbert)指出,投资者不必因为今年第一个交易日股市的疲软表现感到焦虑。

赫尔伯特根据道指自19世纪90年代创立以来的数据制作了以下图表:

赫尔伯特指出,可以看出,如果股市在1月的前几个交易日上涨,在年内剩余时间里上涨的可能性更大。但值得注意的是,即便股市在头几个交易日下跌,年内剩余时间里上涨的几率仍在50%以上。

赫尔伯特进一步指出,根据道指的完整历史数据,在任何给定的日历年里,股市上涨的几率为64%。因此,根据一些投资者关注的不同“1月头几个交易日走势”指标,累计“上涨”年份的几率会适度增加或减少——在6到11个百分点之间,从统计学家评估一个模式是否真实时经常使用的95%置信度来衡量,这些差异仅略微显著。

此外,不要过于看重1月头几个交易日的涨跌还有其他两个原因。

首先,1月没有什么特别之处,一年中还有不少其他交易日也可以来预测剩余时间里股市的走向。如果执意跟踪所有此类“指标”,那么交易员将不得不几乎每天都会因为波动而买入或卖出。

其次,1月头几个交易日的表现成功预测年内剩余时间股市走势主要是在20世纪初期,而自1960年以来,以此来预测股市走势的成功率在统计学上并不显著。

赫尔伯特认为,不管1月头几天股市表现如何,最明智的押注是今年股市将上涨。

衰退仍是最大担忧

股市波动的主要原因是很多人认为经济衰退几乎是不可避免的。此前几个月,世界各地的央行都上调了利率,国际货币基金组织(IMF)在新年到来时警告称,2023年全球三分之一的经济体将陷入衰退,进而导致企业利润下降。

《大空头》(Big Short)原型迈克尔·伯里(Michael Burry)也在新年当日发布推文称,在经济衰退撼动美国之后,美国将再次看到“通胀飙升”,推动下一波通胀的因素将与上一波相似,为了应对将于今年晚些时候出现的经济衰退,美联储将降息,联邦政府也将出台财政刺激措施。

伯里说:“通胀已经见顶,但这并不是本轮周期的最后一个高峰。CPI可能会继续下降,到今年下半年甚至可能降到负值,美国经济将陷入衰退,不管你如何定义衰退。然后美联储将降息,政府将刺激经济,美国将迎来另一个通胀高峰。”

纽约NewEdge Wealth高级投资组合经理及固定收益/宏观策略主管本·埃蒙斯(Ben Emons)说:“所有人都在押注经济衰退,有关衰退的预期困扰着股市和其他资产类别,因为这意味着企业利润率和盈利的下降。”

从股市没有出现人们之前期待已久的“圣诞上涨行情”就可以看出这一点。全球最大的资产管理公司贝莱德(BlackRock)的内部研究部门周二将衰退形容为“预言中的”,该公司还认为,虽然2022年底全球股市下跌了18%,但发达市场的股票仍“没有消化衰退风险”。

贝莱德在周二发布的报告中说:“建立在迅速降息预期上的股市上涨没有出现,为什么?因为各国央行不太可能在它们自己引发的衰退中出手相救,衰退是央行抗通胀努力的结果。我们认为,企业盈利预期仍未完全反映经济衰退。但目前市场正在消化我们预见到的一些利空因素,如果这种情况持续下去,将为我们转为看涨高风险资产铺平道路。”

券商Tastyworks的谢里登也指出,股市盘整是在重拾涨势之前的“健康反应”。

盈利下降不一定意味着股市不会上涨

Clocktower Group首席策略师马可·帕皮克(Marko Papic)说:“预计投资者将从新年狂欢的情绪中冷静下来,一些周期性板块还没有消化经济衰退的风险,随着月底FOMC会议的临近,可能还会出现更多导致股市下行的因素。”

此外,美元周二再度走强——这是对全球经济放缓担忧的普遍反应——可能会进一步削弱美国跨国公司的盈利。美元指数上涨1.1%,至104.64点。

但投行Evercore ISI策略师朱利安·伊曼纽尔(JulianEmanuel)认为,衰退担忧并不一定意味着股市无法上涨。

伊曼纽尔在发给客户的报告中说:“当人们预计今年企业盈利下降和经济陷入衰退时,做出标普500指数年底将涨到4150点的预测似乎与之相悖。

“然而,盈利下降但股市上涨的年份并不罕见,尤其是1970年、1982年和1985年,此外还有一种趋势是,伴随强有力的紧缩周期而来的是股票/债券回报非常强劲的年份,比如1982年和1985年,尤其是60/40投资组合像2022年那样遭到‘严重破坏’后,比如1995年。”

反向指标5年来最接近触发“买入”信号

另外一个好消息是,一个反向指标正在释放看涨信号。

美银全球研究(BofA Global Research)周二发布的报告显示,去年12月美银的“卖方指标”(即追踪美国卖方策略师对股票的平均建议配置)下降到了53%。报告指出,从历史来看,当该指标降至这样的水平或更低时,标普500指数在接下来12个月里实现正回报的几率为95%,12个月的回报率中值为21%。

尽管“卖方指标”仍处于“中性”区间,但美银的股票和量化策略师在报告中指出,2022年底,该指标与更具预测性的“买入”信号仅相差1.5个百分点,“是该指标自2017年以来最接近‘买入’信号的一次”。

“卖方指标”显示,标普500指数未来12个月的预期回报率为16%,将涨到4400点左右。

策略师们说:“从历史上看,华尔街对股票配置的共识一直是一个可靠的反向指标,也就是说,当华尔街极度悲观时,这是一个看涨信号,反之亦然。”

他们还表示,2022年市场人气大幅下滑是对今年股市看法更具建设性的原因之一。

报告显示,去年对股票的平均建议配置比例下降,而对债券的平均建议配置比例上升到了34%。策略师们指出,“股票与债券配置比率降至2016年以来的最低水平,为1.6倍”,相比之下,全球金融危机后的平均水平为1.8倍。

一般来说,平衡型基金的“正常”股票配置比例是60%-65%。报告指出,2008年的金融危机导致“卖方指标”自2000年以来首次低于这一比例区间”。

策略师们说:“在20世纪80年代和90年代的牛市以及2009年至2020年的牛市期间,华尔街都曾做出减持股票的建议。”

本文来自微信公众号 “巴伦周刊”(ID:barronschina),作者:郭力群。