作者:冬音

出品:洞察IPO

日前,联芸科技(杭州)股份有限公司(简称“联芸科技”)发布首次公开发行股票并在科创板上市招股说明书(申报稿),中信建投证券为主承销商。

公司拟首次公开发行不超过1.2亿股人民币普通股,拟募集资金20.5亿元。其中4.66亿元用于新一代数据存储主控芯片系列产品研发与产业化项目,4.45亿元用于AIoT信号处理及传输芯片研发与产业化项目,6.10亿元用于联芸科技数据管理芯片产业化基地项目,5.30亿元用于补充流动资金。

联芸科技成立于2014年,是一家提供数据存储主控芯片、AIoT信号处理及传输芯片的平台型芯片设计企业。公司已构建起SoC芯片架构设计、算法设计、数字IP设计、模拟IP设计、中后端设计、封测设计、系统方案开发等全流程的芯片研发及产业化平台。公司推出的系列化数据存储主控芯片、AIoT信号处理及传输芯片可广泛应用于消费电子、工业控制、数据通信、智能物联等领域。

在数据存储主控芯片领域,公司已发展成为全球出货量排名前列的独立固态硬盘主控芯片厂商,是全球为数不多掌握数据存储主控芯片核心技术的企业之一,也是全球为数不多成为NAND Flash原厂的主流存储主控芯片配套厂商之一。

不过,公司的业绩情况令人堪忧,报告期内(2019年至2021年度及2022年上半年),公司归属于母公司股东的净利润分别为-2586.16万元、-400.66万元、4512.39万元和-8,233.52万元。除了2021年实现盈利外,其他年份均为亏损。

与此同时,报告期内,公司向关联方销售商品、提供服务的金占营业收入的比例分别为31.36%、40.59%、38.44%及46.22%,关联交易占比较高。

经营业绩波动风险大

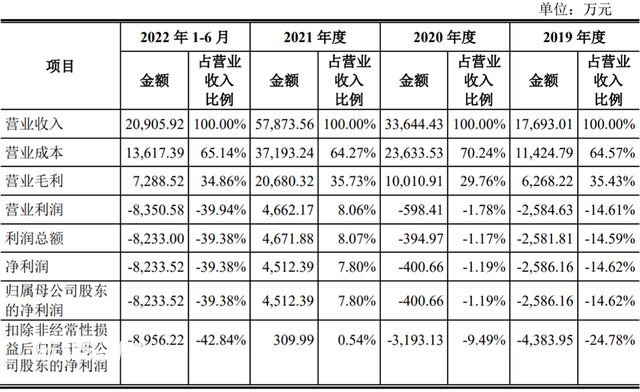

招股书显示,报告期内,公司的营业收入分别为1.77亿元、3.36亿元、5.79亿元和2.09亿元,2020年度和2021年度较上一年同比增幅分别为90.16%和72.02%。

在如此高增长的情况下,公司的盈利情况堪忧。报告期内,归属于母公司股东的净利润分别为-2586.16万元、-400.66万元、4512.39万元和-8233.52万元,扣除非经常性损益后归属于母公司股东的净利润分别为-4,383.95万元、-3,193.13万元、309.99万元和-8,956.22万元。唯一盈利的2021年仅仅盈利309.99万元。

公司经营业绩表

图片来源:联芸科技招股书

公司表示,报告期内公司经营业绩的波动主要受营业收入快速增长、研发费用及政府补助金额变动等影响。2022年以来受宏观经济波动及新冠疫情反复等多重因素影响,公司上半年经营业绩存在较大波动。若未来公司产品所属下游行业需求持续下滑,或公司未能持续加大技术研发、拓展客户需求,将会产生公司产品售价下降、销售量减少等不利情形,进而导致公司经营业绩下滑。

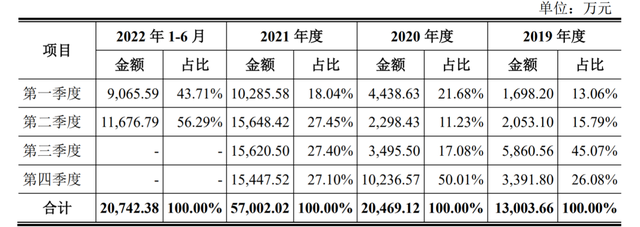

招股书显示,报告期内,公司芯片产品收入分别为1.30亿元、2.05亿元、5.70亿元和2.07亿元,占主营业务收入的比例为73.75%、61.90%、100.00%和100.00%,是收入的主要来源。2020年度和2021年度,芯片产品收入增长率分别为57.41%和178.48%。

看似增长迅速,不过公司的经营业绩波动较大。芯片产品按季度收入情况看,2019年上半年收入占比仅为28.85%,而2021年上半年的收入占比则达到了45.49%。

芯片产品收入按季度分类情况表

图片来源:联芸科技招股书

公司表示,2019年第三季度收入占比较高,主要系部分大客户采购量增加使得存储主控芯片收入增加;2020年第四季度收入占比较高,主要系公司为推广新款数据存储主控芯片产品的销售使得固态硬盘收入增加。

在收入波动较大的背景下,公司的大客户占比高与关联交易占比高是其潜在的风险之一。

关联交易占比较高

招股书显示,报告期内,公司向关联方销售商品、提供服务的金额分别为5548.00万元、1.37亿元、2.22亿元及9661.80万元,占营业收入的比例分别为31.36%、40.59%、38.44%及46.22%,关联交易占比较高。此外,公司与关联方间还存在购买商品等偶发性交易。

联芸科技表示,公司的关联交易系基于合理的商业或生产经营需求,交易定价公允,不存在关联方为公司承担成本、费用或输送利益的情形,亦不存在损害公司及其股东利益的情形。但是,若未来公司出现内部控制有效性不足、治理不够规范的情况,可能出现因关联交易不公允而损害公司及中小股东利益的情形。

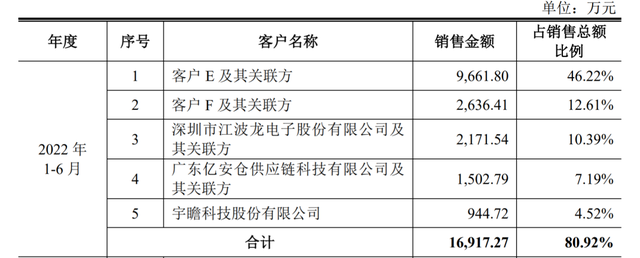

与此同时,报告期内,公司的大客户占比也很高。招股书显示,公司前五大客户收入占营业收入的比例分别为85.71%、86.33%、75.91%和80.92%,其中,公司向客户E及其关联方销售收入占营业收入的比例分别为31.36%、40.59%、38.44%和46.22%。

2022年1-6月前五大客户销售占比表

图片来源:联芸科技招股书

公司表示,公司的芯片产品主要采用直销模式向模组厂商或终端设备厂商销售产品,产品应用领域的特点决定了客户的集中度较高。公司的经营业绩与下游模组厂商、终端设备厂商的经营情况相关性较高,如未来该等厂商的市场份额下降或竞争地位发生重大变动,或公司与该等厂商的合作关系发生变化,公司将面临订单减少或流失等风险,进而对公司的经营业绩造成不利影响。

除了大客户集中,公司的供应商也很集中。报告期内,公司向前五大供应商的采购金额分别为9623.52万元、1.56亿元、4.71亿元和2.23亿元,占各年度采购总额的比例分别为90.54%、89.39%、85.29%和 92.28%,供应商较为集中。

其中,公司晶圆的供应商为台积电,公司向台积电的采购金额占当年采购总额的比例分别为59.93%、45.71%、55.77%和61.20%,采购占比较高。

显然,由于主要供应商集中,如果供应商发展经营不善或与公司合作受限,公司需要短期内找到合适的替代供应商,否则将影响产品的稳定生产。同时,如果未来国际出口管制和贸易摩擦加剧,使得公司相关原材料进口受到限制,影响订单正常履行,也将会对公司的生产经营及财务状况造成重大不利影响。

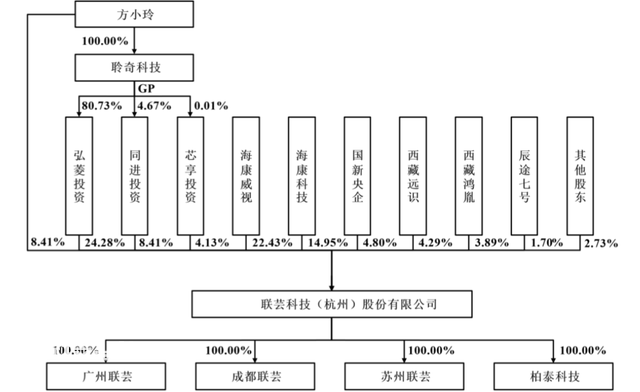

公司的客户集中度高,关联交易占比高,或与其背靠国资上市公司海康威视(002415.SZ)是分不开的。

招股书显示,联芸科技实际控制人为方小玲。方小玲直接持有公司8.41%的股份,并通过其控制的持股平台弘菱投资、同进投资、芯享投资合计控制公司45.22%的股份。

方小玲女士,1963年出生,美国国籍,1984年和1987年毕业于浙江大学科仪系,分获学士学位和硕士学位,1995年毕业于美国犹他大学电子工程系,获博士学位。2014年11月至今,创立了联芸科技,担任公司董事长。

除方小玲外,海康威视和其兄弟公司海康科技合计持有联芸科技37.38%的股权。

联芸科技股权结构图

图片来源:联芸科技招股书

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!