新年伊始,餐饮股热闹非凡。

先有西安饮食(000721.SZ)成“跨年妖股”,自2022年11月起公司8次发布股票交易异常波动公告;在《巴伦周刊》中文版统计的2022年逆势上涨的30只中国股中,西安饮食位列A股涨幅榜第二,全年股价涨幅达329.28%,其中2022年最后两个月贡献了243.25%的涨幅。1月12日,市值已过百亿的西安饮食终于尾盘“闪崩”式跌停,1月13日再次以跌停开盘后上行收于16.73元。

后有全聚德(002186.SZ)因股票异常交易于2023年1月3日停牌,1月10日复牌。2022年12月16日至30日期间,该股出现4次异常波动,股价涨幅为106.23%,累计换手率为183.79%。复牌后,全聚德四个交易日里三次跌停,1月13日收报16.84元。

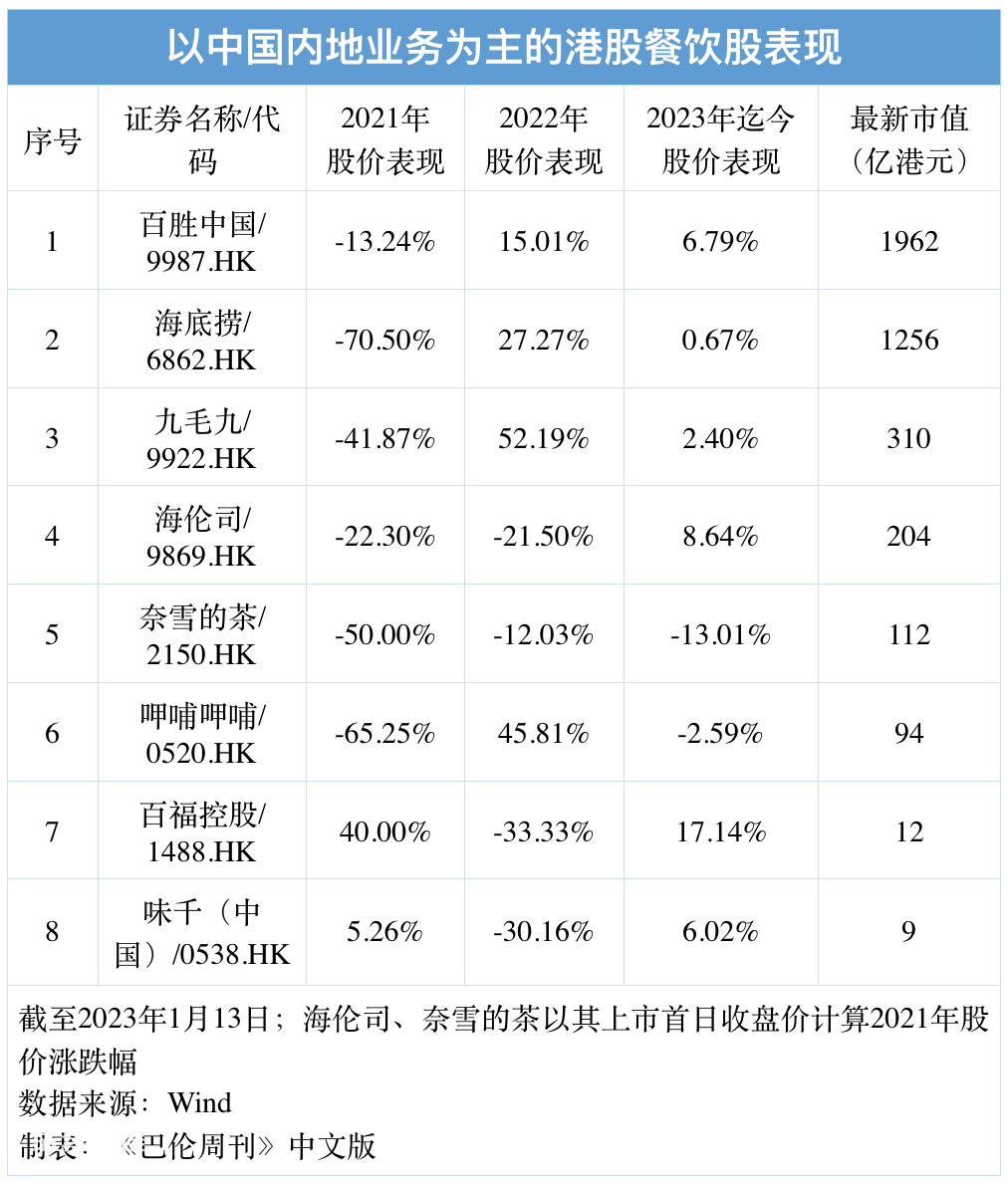

港股方面,一些餐饮股凭借着2022年年底的大涨,已经挽回、甚至扭转了2021年的颓势。不少机构展望2023年餐饮业时,将“修复”、“拐点”、“回暖”、“反弹”等表述与之联系在一起——可见,餐饮股到了必须填满这些希望的时候。

报复性反弹能否变为持续性复苏?

从西安饮食、全聚德和港股餐饮公司的股价表现不难看出,报复性反弹是阶段性的,进入2023年之后,有的个股已经开始回调,持续性的复苏才是真正的支撑。这其实可以从两个角度去理解:

(1)站在估值的角度,从后视镜来看,绝大多数炒餐饮股预期的机会已经反映在2022年年末;且由于已经看到了疫情防控措施优化后的行业回暖速度,参考其他经济体的复苏路径,2023年的估值修复会更加理性地站在(2)业绩的角度,寻找真正能够实现持续性复苏的标的。

这里不妨看看业务聚焦在香港本土的港股餐饮股。2022年香港本土餐饮公司的股价表现一定程度上可以用业绩解释。半年报显示,大家乐集团、谭仔国际、大快活集团和太兴集团分别录得营收增长0.7%、6.8%、-0.26%、-20.6%。

尤其是大家乐集团、谭仔国际、大快活集团三家公司,其半年报以2022年9月30日止的六个月为周期,恰好对应香港第五波疫情高峰及减退的周期——2022年2月至4月,香港疫情进入一波高发期,一度收紧“限聚令”至2人,直至12月29日才完全取消“限聚令”、食肆1.5米餐桌距离、每台人数上限等社交距离措施。

据此,审慎派认为,持续性复苏是有难度的。但这一观点并非没有反驳的余地。例如,内地的消费人群远大于香港,全国性的餐饮企业在开放阶段有能力应对各地不同的疫情峰值,成熟的外卖业务和迅速拓展的预制菜业务可以对餐饮公司的业绩形成有力的补充,以及内地餐厅并没有实行类似于香港的社交距离措施,等等。

所以,2023年餐饮行业的回暖是大概率事件。长期投资视角中的关键在于,如何甄别出具备持续复苏能力的标的。

图片来源于网络

翻台率和新店增速能否两手抓?

翻台率和门店数量是一组相互牵连而矛盾的指标。高翻台率之下,餐饮公司选择扩张门店以获得更高的收入;当门店数到达某一体量后,食客被分散,翻台率有下滑的可能性。这样来看,餐饮公司们面对的其实是一道二选一的选择题。

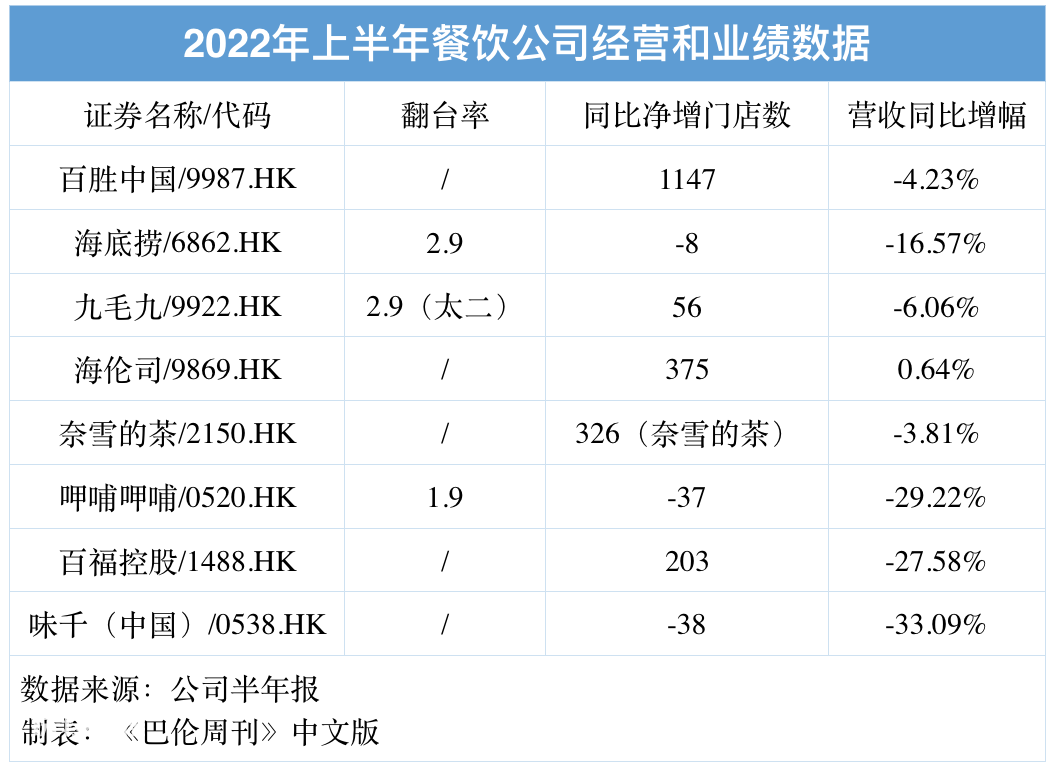

意料之中的是,在2022年半年报中披露了翻台率数据且以内地业务为主的港股餐饮公司中,翻台率都不太理想:海底捞由2021年同期的3.0次/天下滑至2.9次/天;呷哺呷哺从2.3倍下滑至1.9倍;九毛九旗下太二餐厅的翻台率最高,为2.9,2021年同期为3.7,九毛九、怂重庆火锅厂、那未大叔是大厨的翻台率虽不及九毛九,却较2021年上半年持平或有小幅增长。

意料之外的是,多数企业并没有停下开店的步伐。百胜中国、海伦司、奈雪的茶、百福控股的净增门店数更是在三位数以上。

一个猜测是,这些新增于疫情扰动时期的门店将成为餐饮企业的某种提前布局。随着日常生活恢复如初,这些门店将提供人们所需的消费场所。换言之,开新店代表了相关餐饮企业对2023年业绩复苏的信心。

但正如营收增幅显示,消费场所的增加未必等同于收入的增加。这里传递出的潜台词是,比起“二选一”的博弈,餐饮企业的最优解应该是“两手抓”;不能否认这是有难度的,然而恰如前文所述,2023年餐饮行业普遍回暖只是时间问题,耐心的投资者有机会左侧布局。

当然,餐饮企业还可以有其他抓手。比如,全聚德此番的暴涨,源于公司上架了自主品牌酱香型白酒。在一些媒体的描述里,全聚德此举无异于打开了第二增长曲线,还搭上了白酒赛道的高估值,令其股价一路飞升。

在这个极端的案例中,尚且不论白酒能为全聚德贡献多少业绩,其关于经营的想象力和破局的尝试值得被肯定——2022年前九个月,全聚德营收和净利润同比分别下降22.31%和162.08%。

餐饮股IPO能否重启?

过去两年,鲜少有新的选项供二级市场的投资者“点餐”。更为常见的一种场景是,某家餐饮公司准备IPO的消息在短时间内激发了众多讨论和报道,却在时间的流逝中失去了任何进展。

如果以登陆公开市场作为判断成败的依据,2022年有两个成功者。一个是加拿大咖啡品牌Tim’s的中国业务Tim Hortons中国(THCH.O)借壳登陆纳斯达克,另一个是海底捞的海外业务特海国际(9658.HK)拆分上市。

还有一些认知度可能更高的名字——绿茶、杨国福、老乡鸡、达美乐、蜜雪冰城等,或是只欠临门一脚,或是保持着推进IPO的状态,或是直接放弃了上市。

餐饮远远算不上需要依赖公开市场来造血的行业。资金对这些具备稳定经营现金流的公司们也青睐有加。这些餐饮业IPO计划的失声乃至折戟,无非影射出公司业绩和资金情绪对于这个行业暂时的不支持。

以达美乐披萨的中国特许经营商达势股份(1405.HK)为例,公司2019年至2021年虽然录得了营收正增长,但净亏损也在不断扩大。该公司原计划2022年12月23日上市,却在12月19日“鉴于现行市况”延迟了股票发售。

另一个值得提出的深层次原因在于,餐饮公司的融资需求,已经不单单局限在“餐饮”层面,更在于品牌化、连锁化和供应链等更加“烧钱”领域。因此,一些餐饮公司重新思考IPO计划,谋求更好的市况,是情有可原的。

2023年会有更好的市况吗?这很难一概而论,但在经历了此前的低迷后,2023年显然是餐饮公司不容错过的融资时机。2022年12月30日上市的特海国际已经为其他同行提供了模板,开盘首日股价上涨42%,市值突破80亿港元,1月13日收盘报13.7港元。不过,正如《巴伦周刊》中文版对其的报道,特海国际的业绩仍在亏损,海外市场的高成本也会在短期内抑制公司利润的增长。

积极的趋势是,困境和危机正在被摆脱,在对开店节奏、产品迭代、品牌升级的把控中,餐饮公司将慢慢从近两年的防守姿态回到有序的扩张。对于依然相信餐饮股的投资者,大快朵颐之时即将到来。

本文来自微信公众号“巴伦周刊”(ID:barronschina),作者:林一丹,编辑:彭韧。