英伟达(NASDAQ:NVDA)和英特尔(NASDAQ:INTC)都是知名的科技公司,但却是两种截然不同的业务方式。

英伟达设计高端芯片,特别是用于图形处理和AI。然而,他们并不自己生产芯片,而是将芯片的生产分包给其他公司,主要是台积电(NYSE:TSM)。

自1978年以来,英特尔一直以设计的X86芯片而闻名,X86仍然广泛应用于服务器、笔记本电脑和台式电脑,该公司还生产其他芯片,包括图形芯片。

英伟达将继续在朝着更大、更快、更有弹性的芯片的道路上前进,但始终会使用第三方来实际生产芯片。

另一方面,英特尔将继续设计和制造自己的芯片,但已经决定,它的未来将主要依赖于为别人制造芯片。为了实现这一目标,英特尔已承诺在未来五年内投资100亿美元在新的晶圆厂(制造设施)上,包括在亚利桑那州、俄亥俄州和欧洲的新晶圆厂。

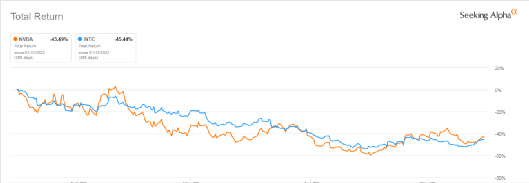

这两家公司有一个共同点,那就是去年他们都承受了巨大的总回报(股价加上股息)损失,英伟达同期下跌了44%,英特尔同期下跌了45%。

Seeking Alpha

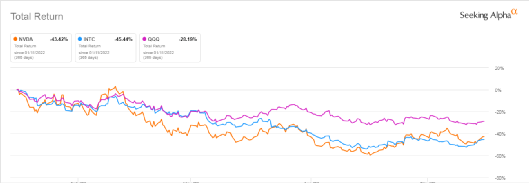

为了了解过去12个月科技股的整体表现有多糟糕,下一张图表将Invesco QQQ Trust( QQQ )作为科技市场整体的代表,报告显示,QQQ的股价“仅”下跌了28%,其表现远远好于NVDA和英特尔。

Seeking Alpha

尽管今年表现不佳,但很少有人相信这两家科技巨擘在未来几年的表现不会超过大多数股票。

在本文中,我将对英伟达和英特尔进行正面比较,看看谁是2023年更好的投资。

01 股票关键指标

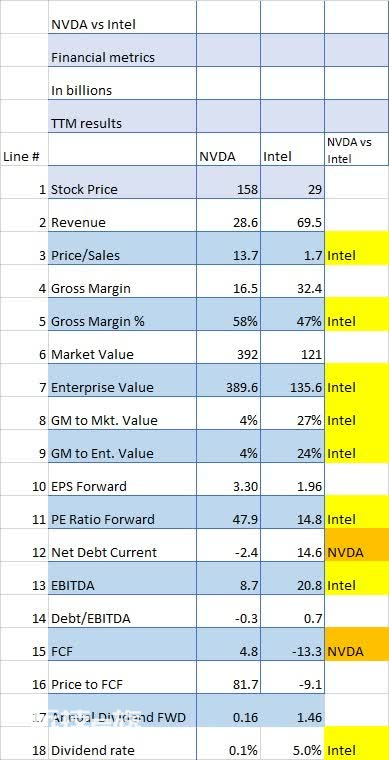

正如你在下表中很容易看到的那样,基于收入(第二行),英特尔是一家更大的公司。但当涉及到价格/销售(第三行)时,英特尔似乎具有更好的价值,其比值为1.7倍,而英伟达为13.7倍。

毛利率(第 5、8 和 9 行)也很有趣,英特尔的总体毛利率(第5行)为58%至47%,与市场价值(第8行)相比,通用比例(27%)高于英伟达的4%。

这可能意味着,与英伟达相比,英特尔的定价相对偏低。

市盈率(第11行)是另一个指标,与英伟达47.9倍的市盈率相比,英特尔的14.8倍的市盈率似乎被低估了。

寻找阿尔法和作者

另一个显著的差异是英特尔的巨大EBITDA,是英伟达的两倍多,自由现金流(FCF)是英伟达明显优于英特尔的领域,英特尔的FCF为负,原因是建造新晶圆厂所需要巨额的资本支出,这使得价格/FCF比率对英伟达非常有利。

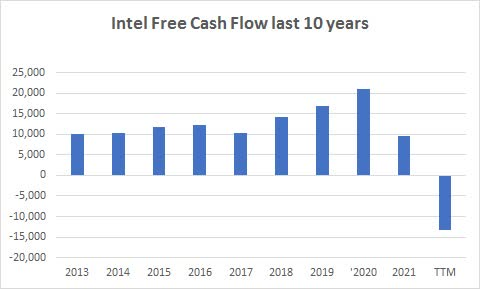

但从历史上看,英特尔产生了巨大的FCF,如下图所示,我认为可以说英特尔的FCF最终会回到它的高水平,问题是什么时候?

寻找阿尔法和作者

英特尔的股息是可观的5%,但问题再次变成英特尔是否能够在当前的FCF问题下保持这一高水平?

根据目前的财务指标,英特尔的数据优于英伟达。

02 英伟达是英特尔的直接竞争对手吗?

英伟达和英特尔都在竞争所谓的“数据中心”(Data Center),尽管我猜两者的市场略有不同。英伟达利用图形芯片通过并行处理来操纵大量数据,以实现 AI 目的,而英特尔的数据中心集团在服务器场类型的安装中提供更传统的服务器芯片。

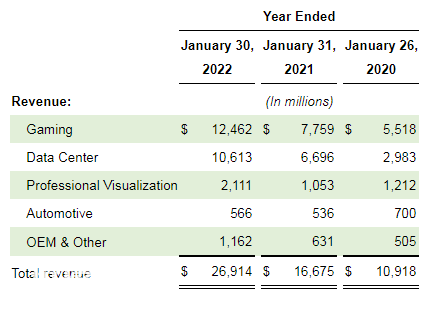

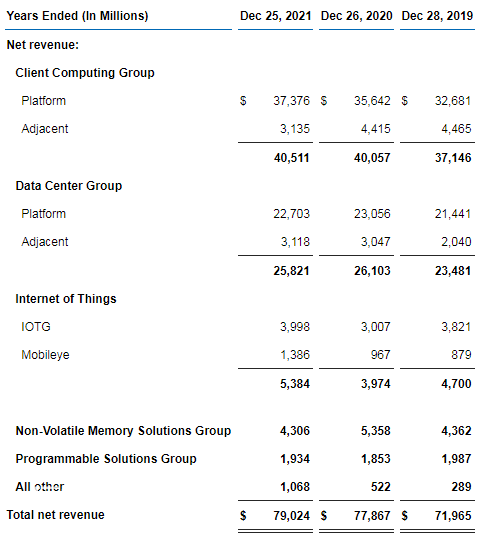

以下是每家公司最近10k的收入细目。

英伟达:

英伟达10 k

英特尔:

英特尔10 k

英伟达也有“游戏”,这是英特尔不存在的,或者被埋没在像 Client Computing 这样的大集团中。

有趣的是,英伟达的汽车业务可能与英特尔最近剥离的移动眼业务类似,后者目前的市值为260亿美元。英特尔目前仍持有Mobileye的大部分股份。

但两者之间的直接正面竞争似乎微乎其微。

03 英伟达和INTC股票有何不同?

INTC和英伟达最大的区别在于英伟达的无晶圆厂生产,此外,英特尔未来强调为别人生产芯片,这与英伟达的目标完全相反。事实上,如果将来有一天英特尔生产一些英伟达的芯片,我也不会感到惊讶。

英伟达10 k

虽然有一些重叠,但一般来说,英伟达和英特尔在不同的市场运作。

04 股票估值

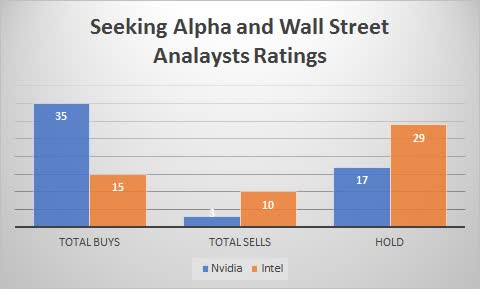

如果我们看一下分析师对这两只股票的评级,我们会发现英伟达的评级很高,而英特尔的评级则不那么高。英伟达有35条买入建议,只有3条卖出建议。这令人印象深刻。

另一方面,英特尔只有15个买入,但几乎有10个卖出。显然,一些分析师对英特尔的计划和业绩不太感兴趣。

寻找阿尔法和作者

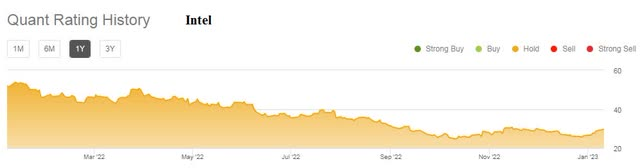

从量化评级来看,两家公司目前的评级都是持有。

寻找阿尔法

寻找阿尔法

这两支股票的估值都比一年前更加合理,但考虑到世界经济、芯片采购和客户优柔寡断的风险,它们在2023年的投资是否足够合理?

在我看来,根据历史表现,这两只股票都被低估了,未来一两年将不可避免地出现转机。

话虽如此,基于与英特尔相比,英伟达的新业务交付时间更短,在这一点上,我认为英伟达的价值更高。

05 结论

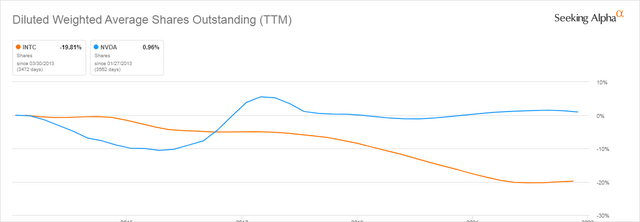

英特尔相对于英伟达的优势之一是多年来一贯的股票回购计划。对比两家公司的份额,我们可以看到英特尔的份额在过去10年里下降了20%,而英伟达的份额基本没有变化。

寻找阿尔法

正如我们在上面的财务指标部分看到的,当涉及到股息时,英特尔有很大的优势,当前收益率为5%,而英伟达为0.1%。一个合理的问题是,英特尔是否会在不久的将来被迫削减或取消股息,因为他们在新晶圆厂开始产生收入之前就投入巨资建设新晶圆厂。也许至少在不久的将来,英特尔可以利用Mobileye的投资来支付股息。

一个显而易见的投资问题是,现在是不是买入英特尔或英伟达的时候。两家公司的股价在去年都出现了大幅下跌。

英特尔目前处于2014年以来的最低价格,在这两个低点之间,如果它能回到之前的水平,我们就能看到巨大的资本收益,更不用说更高的水平了。

寻找阿尔法

英伟达并非没有自己的问题,收入从2022年5月当季的83亿美元下降到当前季度的59亿美元,在短短六个月内惊人地下降了29%。

从长期来看,两者都是很好的选择,但就2023年而言,我认为英特尔是一只典型的扭亏股,其遭受重创的股价将在2023年底开始回升。

以目前的价格来看,英特尔值得买入,英伟达值得持有。

本文来自微信公众号“华尔街大事件”(ID:WallStreetNews),作者:Bill Zettler。