短期和中长期,乳制品公司仍然许多不确定性需要克服。

在许多市场判断中,消费股是2023年一张暧昧的“明牌”;政策的鼎力支持、业绩的复苏预期、估值的筑底企稳是多数投资者乐观的依据。之所以暧昧,在于没有大家百分之百看涨的某个子板块,并且在某些子板块上仍然存在观点的分歧。

乳业股就是这样一张暧昧的“明牌”。从2022年最后两个月的涨幅来看,这个子板块的表现与大盘趋同,部分个股的涨幅甚至超越了大盘——这是明确的事实。不过,对于乳业公司们的销售回暖和估值修复,并不是所有人都认可。

与此同时,2023年年初饲料成本上涨驱动原奶价格上涨,而下游需求尚未恢复,令行业再次出现了对“倒奶杀牛”现象的担忧,也为乳企的业绩复苏增添了不确定性。

投资消费股的逻辑并不复杂,但若是面对业绩涨不动、估值上不去的情形,任何“明牌”都有了被怀疑的理由。

利润从何而来?

你应该还记得2022年10月末A股明星消费股的集体大跌:贵州茅台(600519.SH)跌破1400元,海天味业(603288.SH)四个交易日累计跌幅14.39%,同仁堂(600085.SH)跌停,而这一切的始作俑者是——伊利股份。

2022年三季报显示,伊利股份净利润同比下滑26%。作为国内唯一一家营收达千亿级别的乳企(以2021年年报计),它的成绩单直接动摇了市场对消费白马股的信仰,也间接映射了其他乳企的表现——同期妙可蓝多净利润同比下滑63%,光明乳业净利润下滑17%。

相较于伊利股份,其最大的竞争对手蒙牛乳业目前还不算太糟。2022年上半年,该公司收入和利润同比均有所增长。然而,毛利和现金流的下跌,也让这份成绩单有了瑕疵。

在回答乳制品企业的“利润从何而来?”之前,或许还应该问一个问题:利润都去哪儿了?

一个不需要过度思考就能给出的答案是疫情。伊利股份董秘邱向敏就曾表示,各地散发的疫情对消费场景、消费信心有一定影响。这的确算得上正确答案;更全面地表述应该是,受疫情影响,部分消费者减少了乳制品的购买,同时企业的线下渠道因疫情关停、线上渠道受物流影响,乳企销售面临巨大挑战;而在更广义的层面,消费者在经历了疫情之后,削减了整体消费支出,使乳企的营收承压。

这套说辞,有不少令人思考的空间。

一方面,关于消费者是不是在疫情期间减少了乳制品的消费支出,各家企业大致给出了否定的答案。2022年前九个月,伊利股份的营收增长10.42%至人民币935亿元,妙可蓝多的营收增长21.78%至38.29亿元,新乳业营收增长12.48%至74.80亿元……上表罗列的A股乳企中,只有光明乳业和三元股份的营收有小幅下跌。

反倒港股上市乳企的表现不佳,2022年上半年仅蒙牛乳业实现营收正增长——但无论如何,已经成为消费刚需的乳制品,用一句“因疫情减少奶制品消费”多少解释不通。

另一方面,关于消费场景被疫情限制,这是一个普遍且必然的结果。更进一步结合国内各家乳企的渠道策略,便不难看出,至少对于伊利和蒙牛来说,这里是利润被压缩的空间之一。

伊利从2006年开始实施“织网行动”,积极布局下沉渠道,截止2021年,公司累计拥有1.5万余个亿积分销售、500万个分销网点及1.8万名销售人员。蒙牛在发展采取了“大商策略”,依靠大经销商提升销售规模,后又通过“镇村通”推进乡镇村市场的覆盖。

同时,两家公司也在拼抢线上渠道。伊利在2022年半年报中称,公司在“大力拓展新兴渠道,提升渠道产出效率”,并援引凯度(Kantar)消费者调研数据指出,2022年上半年,公司液态乳品在新零售渠道实现的收入同比增长了16.8%。蒙牛也不甘示弱,截至2022年6月30日,公司占据了常温液态奶电商市场份额的27.7%,位列第一。

两大乳企寡头都在如此费心地深挖渠道动力,其他的企业想必更会觉得压力山大。

在前述那个看似全面的答案之外,还有三个没有明说的利润去向。

首先是营销费用增加。伊利2022年前三个季度的销售费用同比增长了21.71%,并表示“市场竞争激烈,2022年第三季度销售费用投入较同期增加使得净利润减少”。刚刚结束的世界杯就是最好的例证,这里不多赘述。

其次是原料价格上涨。蒙牛在2022年半年报中表示,原料平均价格的上涨,使公司毛利率较2021年同期下降了1.6个百分点,经营现金流净流入同比减少35.1%。

最后,从2021年起,乳制品行业整合动作频频。伊利入股澳优乳业并成为第一大股东,蒙牛成为妙可蓝多的控股股东,飞鹤收购小羊妙可,新乳业收购“一只酸奶牛”60%股权……这些对市场份额的抢占,亦是制压利润的原因。

那么这五大利润去处,能否给乳企回馈更多利润?答案是存在分歧的。

估值能否撑住?

消费者、渠道、营销、原料、行业竞争——这五个挤压了乳制品企业利润空间的五个因素,其实还可以被进一步简化,以更加清晰地看到更长周期内相关个股估值的价值锚定。

渠道、营销和行业竞争,终极目标是消费者;而消费端的提升,无非在于提量和提价。

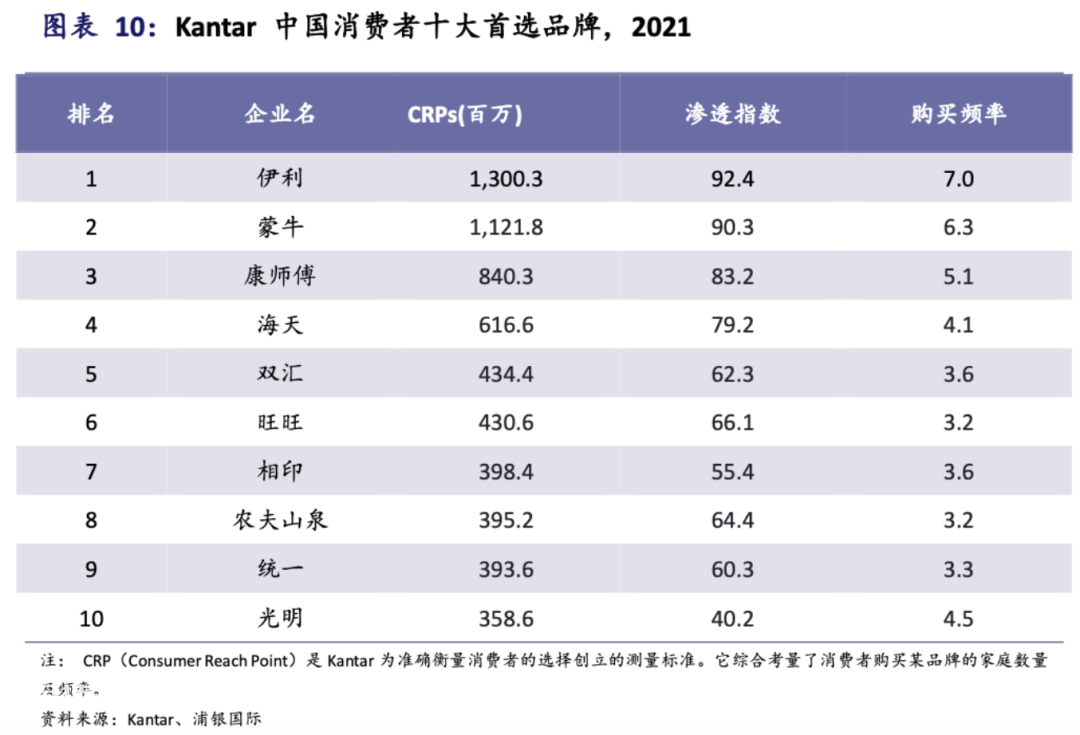

乳企还有多少提量空间?从咨询公司凯度在关于“中国消费者十大首选品牌”的调研中可以看出,乳企整体提量的空间并不大。无论是消费者渗透,还是消费频次,伊利和蒙牛均占据了前两把交椅;光明乳业也跻身了前十。

不过这不是一种全盘否定。从细分品类来看,奶酪和酸奶显然比液态奶更具提量空间——当然,它们是否有足够大的消费需求与之匹配,则是值得投资者考虑的问题。

另一个具备提量潜力的品类是奶粉。一位乳制品行业的分析师对《巴伦周刊》中文版表示,国内防疫政策的优化使得过去三年推迟了生育计划的家庭开始重新考虑生孩子,会在短期内带来一波奶粉需求的刚性反弹。那么长期来看呢?众所周知,三胎政策于2021年正式入法,被视为乳制品企业的重大利好,然而在大众对于生育成本和养育成本的担忧中,政策利好并没有立竿见影地转化为清晰的业绩增长。

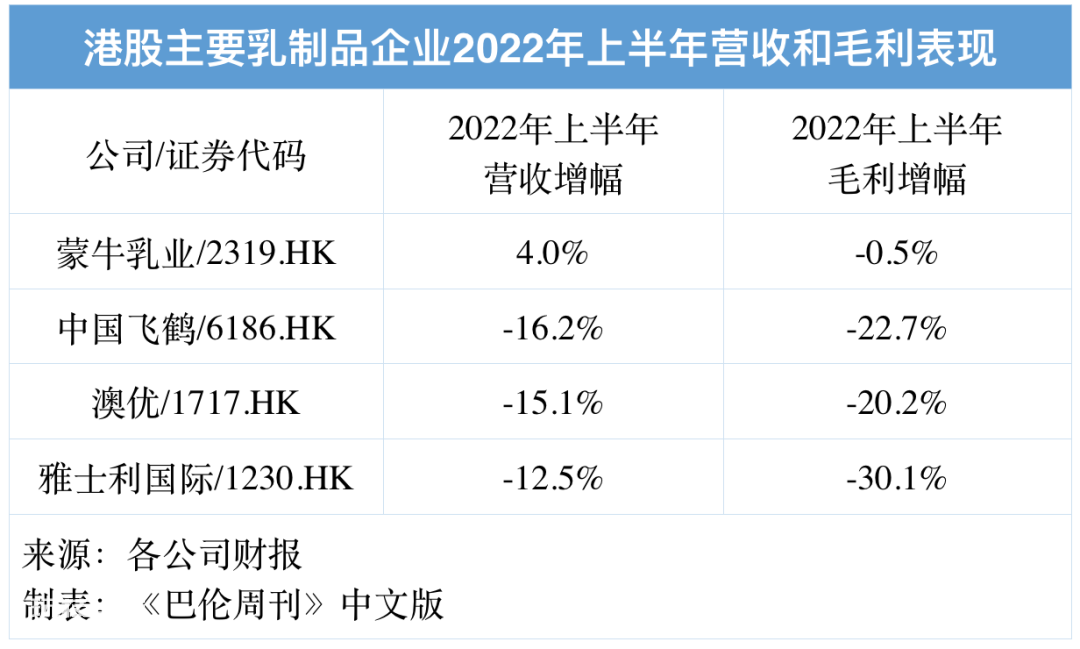

例如中国飞鹤、澳优和雅士利国际三家依赖奶粉产品的港股公司,2022年上半年的营收和毛利均录得同比两位数跌幅。

那么,乳企还有多少提价空间?或许比起提量,这条路或许更通顺,但也无法忽视:(1)许多乳制品企业已经进行了一轮品牌升级,可毛利率的提升并不显著;(2)残酷的行业整合是现在进行时,涨价有适得其反的可能性,以及(3)在对“雪糕刺客”的吐槽中,消费者大概率不会为“牛奶刺客”或“酸奶刺客”买单。

于是,消费端的压力自然而然地向上传导到原料端。不巧的是,原奶价格自2018年下半年进入上升周期,给诸多公司的生产成本带来较大压力。好消息是,原奶价格已经开始走低,乳企可以从中期待利润的改善。

在对于原料成本的控制方面,乳制品企业们也是煞费苦心。浦银国际的研报显示,在2021年之前,下游乳企就已经开始了上游牧场的争夺战——当然短期来看,这也少不了资金的投入。《巴伦周刊》中文版认为,乳制品公司的向上兼并,除了能够减少原料波动对利润的影响外,还有助于各个企业把控生产质量,规避产品风险。

综上所述,在原料端和消费端,乳企仍然许多不确定性需要克服。

事实上,在经历了2022年最后两个月的整体大反弹后,上述乳业标的股价已经企稳,甚至重新开始进入下跌趋势。可见,聪明的市场也在等待这个行业更明确的拐点信号。

截至1月19日,伊利股份收涨0.59%至32.42元,蒙牛乳业收报37.2港元。

本文来自微信公众号 “巴伦周刊”(ID:barronschina),作者:林一丹。