奈飞(NFLX.O)北京时间1月20日凌晨发布了2022年第四季度财报。因爆款剧拉动,整体业绩亮眼。主要超预期的地方在于订阅用户增加数、利润率情况。下季度指引上,收入端与市场预期一致,经营利润率略弱。

具体来看:

(1)四季度总收入同比增长1.9%,剔除汇率影响,增速在10%,其中主要是由于订阅用户大幅增长驱动。下季度指引为81.7亿元,同比增长3.9%,汇率不变下增速为8%,基本符合市场预期。

(2)四季度用户净增加766万人,大超指引的450万。其中欧美地区的用户增长超市场预期。海豚君认为,欧美等成熟地区的用户反弹,与广告支持服务的推出关联不大,更多的是靠《Wednesday》等爆款剧的拉动。

上季度奈飞管理层表明,在推出广告支持服务后,未来将更注重整体收入增长而非订阅用户净增加这个单一指标,因此四季度开始将不再提供用户增长的指引。

市场对2023年一季度的预期为350万的净增加,亚太地区是增长主力军,在增量中贡献近40%。

(3)利润率因四季度内容较多而季节性走弱,但高于指引和预期,主要预期差在费用支出上,公司实际费用比预期低。公司对下季度及2023年经营利润率指引较为积极,基本按照稳步提升的趋势。

(4)四季度自由现金净流入3.32亿,意味着2022年全年流入16亿,超指引的10亿。

公司对2023年的自由现金流指引为30亿,预计商业模式更优的广告业务是主要增长推动力。

(5)三季度末公司净负债(现金-长短期债务)为83亿,环比增加4亿。最早到期的是一笔需要在2024年3月偿还的4亿优先票据。短期(12个月)偿债压力不大,不会对现金流产生明显影响。

本季度除了经营用的现金支出,还完成了两家动漫和游戏工作室(Animal Lgic、Spry Fox)的收购。在未来的资金使用上,公司会对2个月收入现金之外的超额部分,用于收购新标的以及回购公司股份,来反馈给股东。

长桥海豚君观点

实际上,市场预期在四季度经历了一波三折,从“对广告服务的乐观预期”,到“实际上线一个月分发效果不佳预期下调”,再到“11月《Wednesday》、《The Crown S5》等热剧上线后反响超预期”以及“美元走低后有利于占比60%的国际业务在计价时能够少一些汇兑损失”而再次对四季度以及2023年的奈飞保持乐观。

海豚君认为预期波动的本质原因,在于当下的环境复杂。宏观经济的衰退预期变化,使得奈飞的订阅消费以及广告收入效果评估捉摸不定。但因为奈飞显著的内容优势,短期同行基本难以撼动其流媒体地位。

不过,中长期的前景则仍然是扑朔迷离的。一方面,行业性红利——流媒体对传统有线电视的替代还会持续一段时间,奈飞显然会受益。但另一方面,同行在不断投入资金下补内容短板后或许会缩小与奈飞的差距。除此之外,从尼尔森的数据显示,相比长视频的影视同行,YouTube分占的用户时长近1年来在快速提升,以及潜在的TikTok等短视频平台的竞争,也是需要持续关注。

隐含着对广告收入在今年的增长趋势,奈飞提高了今年的经营利润率目标,这是公司释放的一个偏积极的信号,背后代表尽管今年有宏观压力,但公司对其广告支持计划、付费共享账户的效果有较高的信心。如果对市场一致预期也同步适当提高利润率,那么当前估值对应2023年业绩PE约为25-30倍,在合理区间但从历史来看位于中枢偏下区域。在财报释放的利好后,短期估值有上探动力。

不过鉴于前两天的经济数据,海豚君认为还是需要评估美国宏观经济衰退深浅的可能性,这对终端消费以及广告主投放意愿的影响不可忽视。

本次财报具体数据

一、爆款再刷记录,用户订阅大超预期

三季度靠《Stranger Things》带飞,四季度再次靠爆款剧躺赢,11月才上线的《Wednesday》观看时长创下英语剧集历史第二的成绩。虽然面向全球12个国家推出的广告支持服务,也对用户规模增长有拉动作用,但结合此前的指引(~广告用户440万)和用户增长的地区分布(对广告套餐敏感度更低的成熟市场,其订阅增长情况更超预期)来看,海豚君认为本季度用户订阅能够大超预期的主要驱动力还是来源于押中了爆款内容。

分地区来看:亚太地区仍然是用户增长的主力军,但欧美用户的强劲需求是超出市场预期的地方。

1)北美、欧洲等成熟市场用户环比分别增加90万、320万,主要受《Wednesday》、《Glass Onion》等收视履创新高的爆款剧拉动;

2)亚太、拉美两个新兴市场近年以来一直承担主要的用户增长任务,分别增加180万、176万。

下季度指引:自四季度开始,奈飞不再提供用户订阅的增长指引,但也透露了下季度会有有“适度的增长”,而不是像2022年一季度那样产生用户净流失。在广告服务推出之后,用户订阅指标与整体收入的同步增长关系减弱。因此公司层面更关注整体营收情况,因此更多的以收入规模作为主要目标考量。

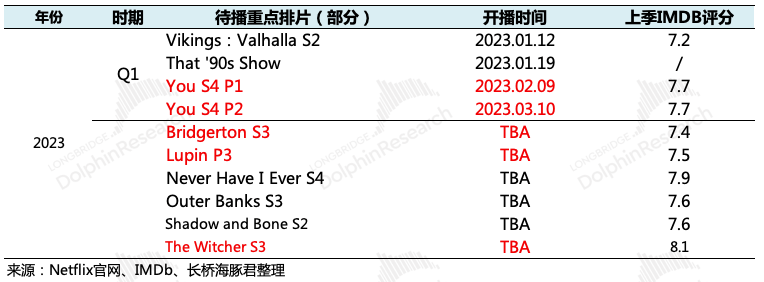

从市场预期来看,下季度市场预计新增用户在350万左右,海豚君认为,基于四季度的表现,以及下季度如果《You》第4季上下部分如期上线,那么净用户订阅仍然有望超预期。

对于广告套餐用户情况,本季度财报没有做详细拆分披露。此前奈飞官方的短期目标——2022全年达到440万,考虑到此前新闻爆料四季度广告分发效果不佳,也就是说广告用户未达预期,因此合理预计广告用户在440万以下,那么对于766万的订阅新增数,扣掉440万剩下的可能就是原套餐的真实订阅新增情况,环比增加,并且比此前预期也要好得多。

除了广告支持服务在部分地区对用户增长的主要拉动外,2023年奈飞将开始重点打击账户共享行为带来的付费订阅潜在损失,因此我们预计带来的用户订阅增长效果最快将于二季度在财报中显现。

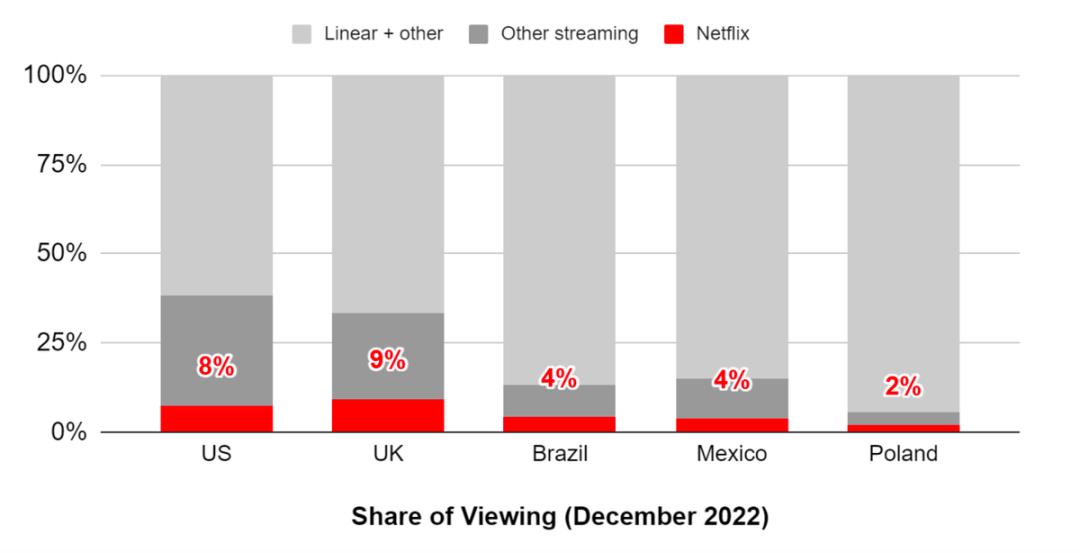

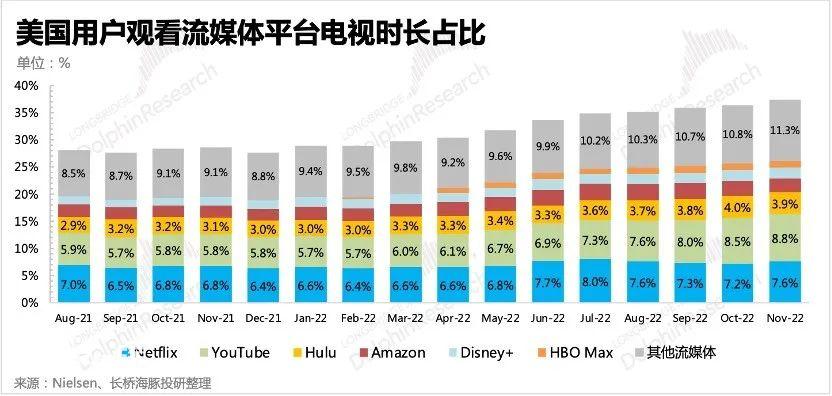

中长期上,公司仍然对流媒体对传统有线电视的迁移趋势充满信心。事实情况也确实如此,四季度美国流媒体的用户时长份额进一步提高,从9月至11月提升了3pct,达到38.3%。而欧洲、拉美等国家的流媒体渗透率则相比美国更低,因此也预示着奈飞等一众流媒体平台还有不小的渗透空间,行业红利远未结束。

二、美加用户对广告无感?欧日韩接受意愿更高

四季度实现营收78.52亿美元,同比增长1.9%。由于美元汇率高位,对国际收入占比60%的奈飞,财报数据弱化了实际情况。剔除汇率的影响,实际收入增长10%。

细分业务来看,流媒体收入(订阅+广告)78.18亿美元,同比增长2%,汇率不变下增长应该超过10%;DVD销售预期内下滑20%。

四季度总营收的拉动,主要来自于用户订阅量的增长。单用户付费环比下滑,剔除汇率影响后,主要为欧洲、亚太地区的平均付费降低,也就是说,欧洲、日韩等国家的用户,对广告支持服务的接受意愿度更高。而还在同比增长的美国、加拿大地区用户,对广告服务感受较淡。

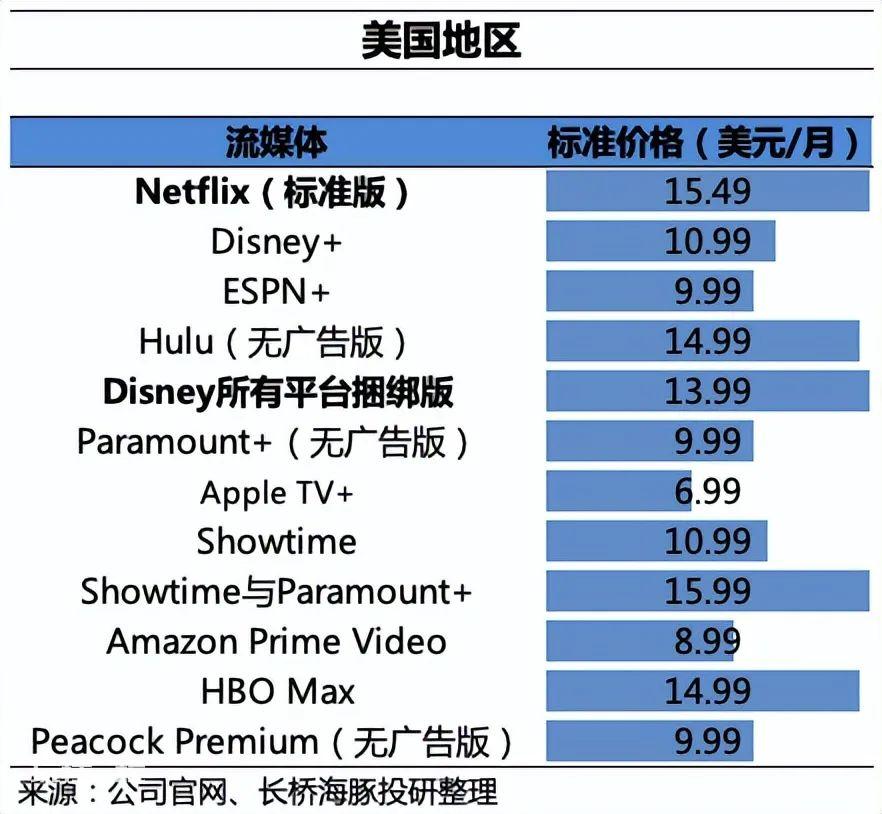

四季度奈飞主要提高了阿根廷地区的用户订阅价格,其他地区未有明显涨价,可能还是阿根廷比索汇率持续走低的原因。Disney+、Apple+等同行则在美国地区加紧提价,期望来进一步改善盈利模型。

三、流媒体竞争:短期同行威胁有限,行业外竞争更值得关注

上季度奈飞首次在财报中披露了自己与两个直接竞争对手Amazon、Disney的用户数据对比,或许是太直白,或许是因为短期感受到的竞争威胁有限,本次财报没有再做直接的数据对比。

从尼尔森的月频数据来看,在11月《Wednesday》上线之前,9、10两月奈飞的时长份额逐月下降,《Wednesday》上线后才大幅反弹。但在此期间,对奈飞影响最大的不是同行(Disney、Amazon,但HBO短期增势有点猛),而是YouTube以及其他流媒体平台。

这主要源于奈飞在内容储备上短期内还有绝对优势,Disney、Amazon、Apple TV、HBO暂时还需要补短板。

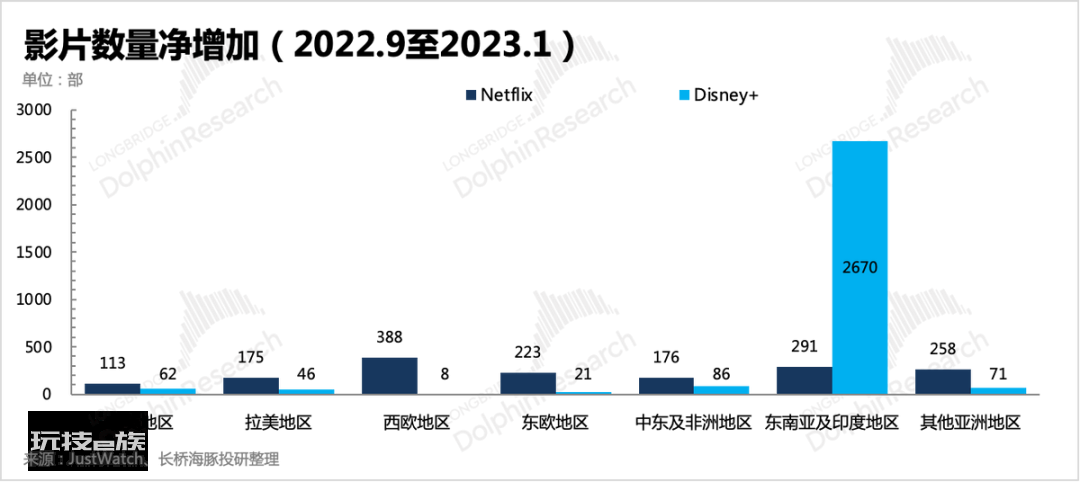

比如拿奈飞与Disney对比,去年9-12月,奈飞优越的历史储备让它可以迅速在各国版本上批量推出,但Disney+除了新入的东南亚及印度地区,其他地区的影片增量远不及奈飞。

奈飞在财报中也重点提及了YouTube、TikTok两家的大名,而YouTube在整体流媒体时长份额提升的时点,也基本吻合发力做Shorts,Shorts正是商业化的时点。

也就是说,短视频的流量黑洞威力也开始成为全球长视频都会面临的一个通病难题,哪怕内容强势如奈飞。

广告计划是奈飞的一次重要出击,基于影视IP做的游戏和消费品也是奈飞重点押注的业务,尤其是在《Squid Game》周边畅销之后。目前奈飞游戏有50款的产品组合,未来还将进一步扩大产品供给,尤其是结合了奈飞自身IP的游戏。目前游戏和消费品暂时还不能给业绩带来能显著看见的支撑。

四、内容现有储备加速去化,预计很快将重回投入周期

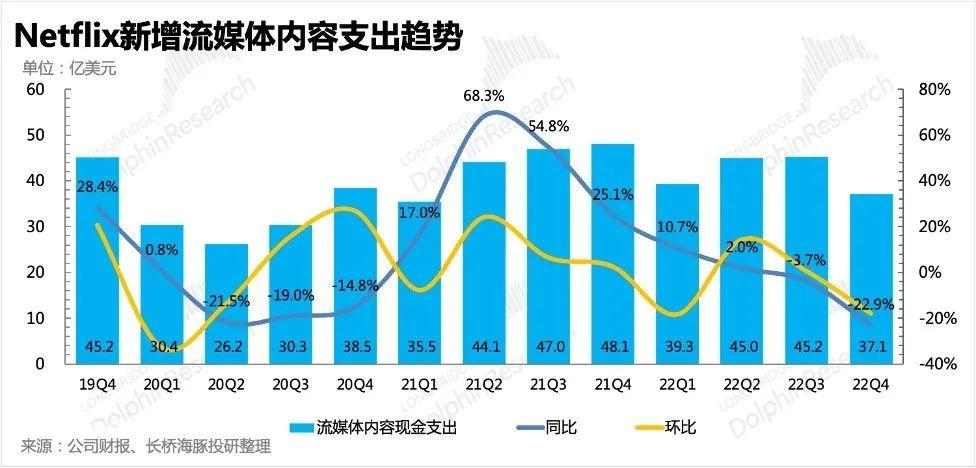

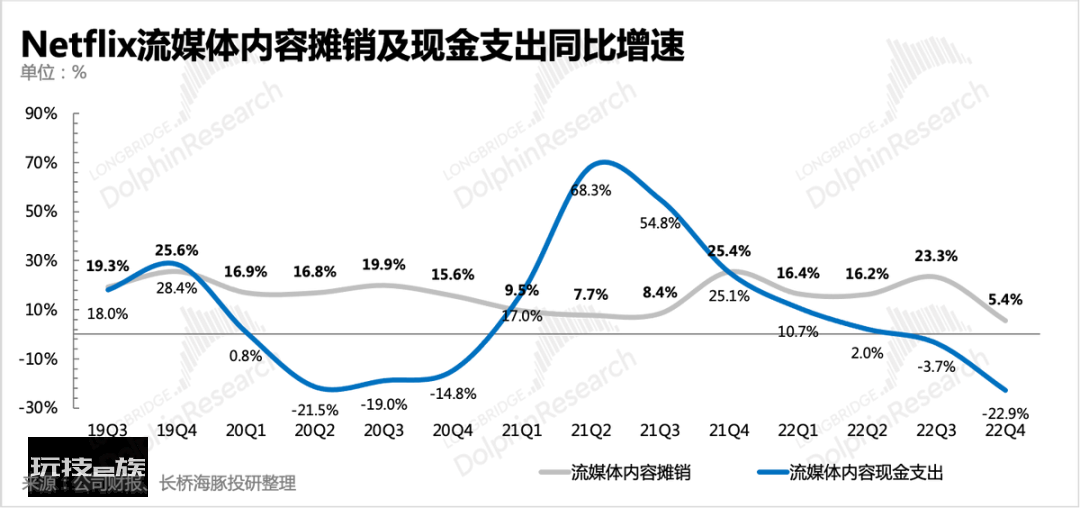

四季度内容投资的现金支出只有37亿,合计全年166亿,小于原定目标的170亿,恐怕与对经济压力的预期有关。

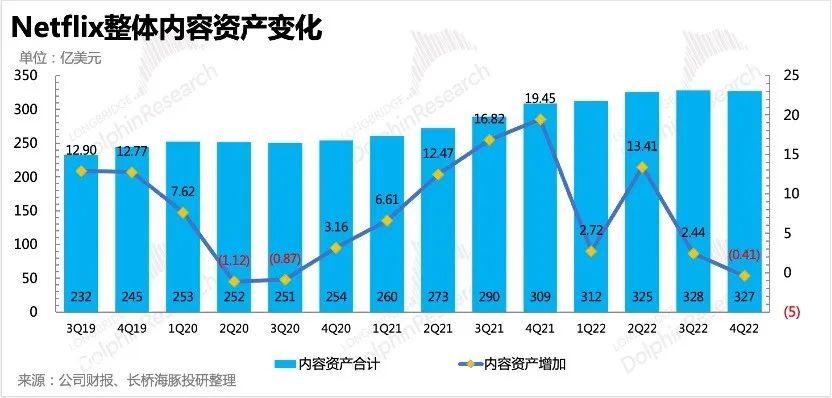

但在四季度又一个内容供给高峰期过后,现有储备内容也在快速减少,内容资产规模已经环比转负,内容投资支出同比下滑幅度相比上季度继续加深,新的投入周期拐点正在临近。

1、截至四季度末,奈飞内容资产规模327亿,环比减少0.4亿。

2、四季度内容投资支出37亿,全年一共166亿,未用满原先定的170亿预算额度。与此同时,内容摊销则随着供给量持续增加而继续加速,内容储备的加速去化,会使得投入周期拐点更加临近。

3、截至三季度末(四季度情况业绩简报不披露),奈飞自制内容占比开始超过60%。

五、管理层稳步提高2023年利润率预期

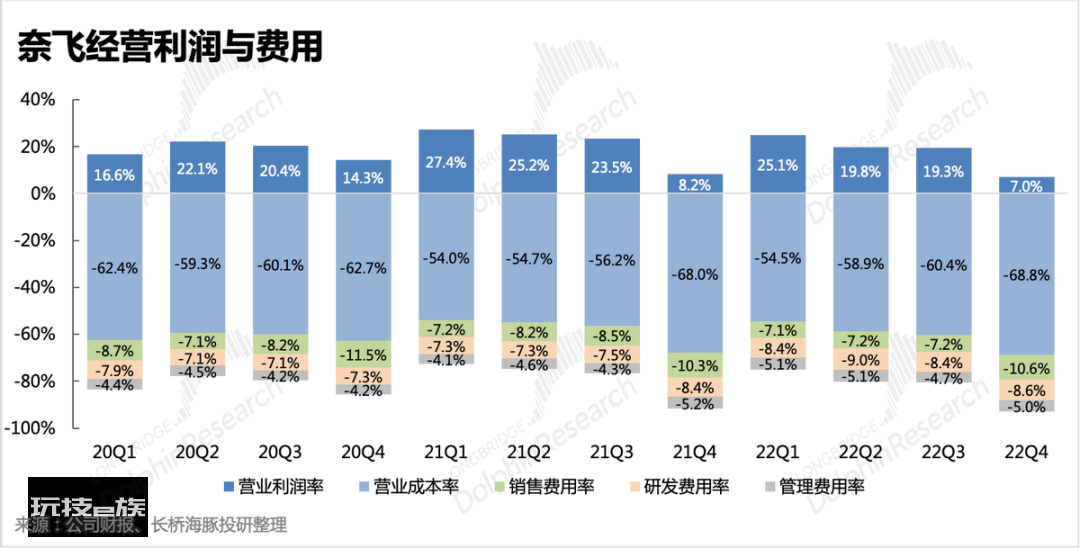

一般情况下,四季度是奈飞的内容产出旺季,对应的成本、费用开支也会顺势起飞。再加上为广告支持服务的宣传,环比增幅最大主要就是销售费用。不过公司实际费用支出情况要比市场预期的要少一些,因此最终经营利润率高了2pct(实际7% vs 预期5% vs 指引3%)。

2022全年的经营利润率为18%,剔除汇率影响为20%,基本达成年中的指引目标。管理层提出,2023年预计经营利润率在21%-22%(汇率不变下),比原先的目标19%-20%要高一些。尽管今年的宏观压力肉眼可见,但公司对经营层面的信心还是较足的,尤其是稳态下毛利较高的广告收入。

本文来自微信公众号“长桥海豚投研”(ID:haituntouyan),作者:海豚君。