2022年是半导体行业历经沧桑的一年,半导体行业见证了世界大变化,在种种不确定和突发性因素的交叉下,整个半导体产业负重前行。复盘整个半导体的2022年,新技术和新产品仍旧不断推出,大大小小的行业并购案依然在进行。每家半导体厂商都在与当下多种不可控因素抗衡,Gartner近日发布了2022年全球前十的半导体供应商排名情况,虽然没有巨大的厂商替换变化,但是一叶知秋,这些冰冷的数字却可以最直观的反映一个企业乃至整个行业最真实的状况。

存储市场低迷,厂商营收负增长

存储作为半导体近三分之一的门类,在全球TOP10半导体厂商排名中,存储厂商也是排在前列。根据Gartner的初步数据,2022年存储芯片占半导体总销售额的25%左右,是表现最差的类别,收入下降了10%。由于存储进入下行周期,消费市场疲软,主要的存储大厂如三星电子、SK海力士、美光在2022年的营收也遭到了不同程度的下滑。

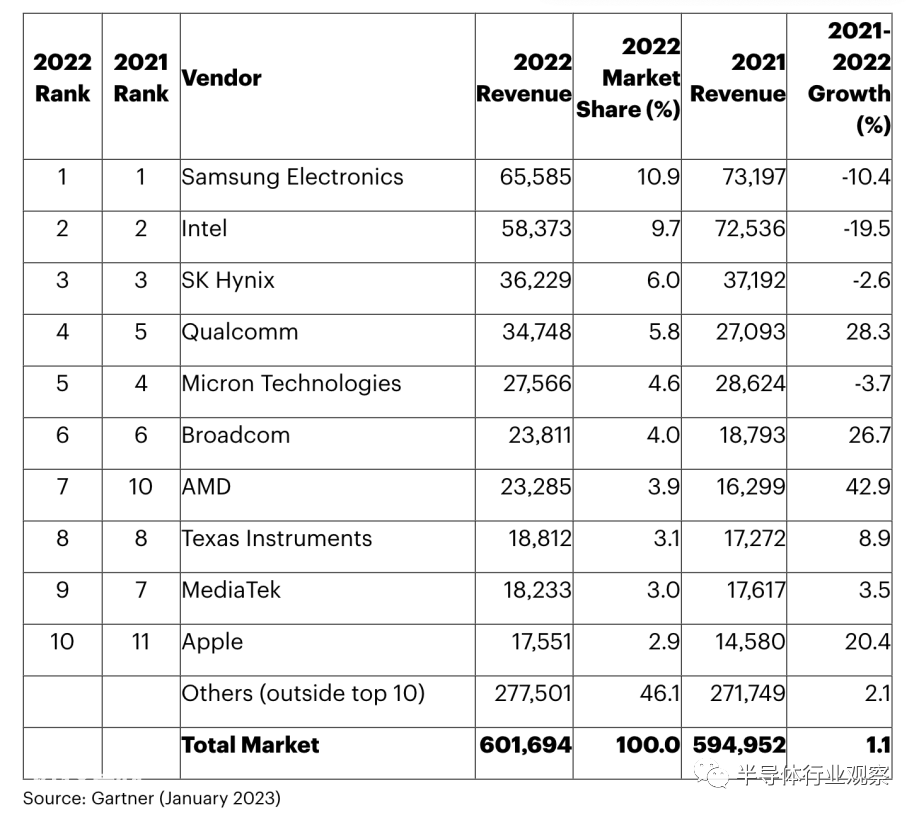

其中尤以三星下滑最严重,2022年三星电子营收655亿美元,比2021年的731亿美元下降了10.4%,但三星电子仍位居半导体榜首。SK海力士2022年以362亿美元的营收依旧排在第三,比2021年同比下降2.6%。美光2022年营收为275亿美元,同比下降3.7%,排在全球第五的位置。

半导体行业具有很强的周期性,巨大的繁荣之后是严重的萧条。现在存储芯片市场正经历自金融危机以来严重的供过于求失衡。按照不成文的规律,基本每次半导体大周期波动的时候都会有一家存储器厂商挨不过寒冬。过去十几年来,在DRAM存储领域,至少经历了两次大型的DRAM制造商厮杀,DRAM制造商从1997年的23家减少到2012年的11家,再到现在只有6家之多,包括三星、SK 海力士、美光、南亚、华邦和力晶等等,但是,后三者仅占DRAM市场的3.5%。所以三星、SK 海力士、美光被称之为是DRAM三巨头。大型存储厂商还可以通过减产降价来抵御周期,小型的存储企业在这波下行中将艰难前行。

由于存储市场还在进一步恶化,2023 年对于存储芯片行业来说可能是艰难的一年。目前基本所有存储厂商都已经宣布减少2023年资本支出。

美光是较早宣布减少资本支出的存储厂商,美光预计,到2023财年,与晶圆厂设备相关的资本支出将同比下降50%以上,2024财年还将进一步下降。美光还将晶圆开工量减少了约 20%,实施了大幅成本削减措施,并且正在减缓新工艺节点的生产速度。

SK海力士也在去年10月份宣布,2023年的设备投资预算将比2022年减少50%以上。同时台媒Digitimes报道称,SK海力士已调降供国内设施使用的晶圆产量10%,该公司先前已宣布,将减少生产利润较低的产品,并且重新安排产品组合与设备,以平衡供需。

此前一直坚持不减产的三星近日也扛不住了,据南韩媒体TheElec报导,三星已在去年第4季与硅晶圆供应商讨论减少采购硅晶圆相关事宜。台媒Digitimes报道中指出,三星NAND Flash已开始悄悄启动减产,三星NAND Flash稼动率已调整至90%左右。

CPU龙头大相径庭:英特尔向下,AMD向上

CPU领域,如今也是好不热闹,一方面是消费PC市场的大幅下滑,一方面是英特尔和AMD在x86处理器业务上激战正酣,除此此外,还有半路杀出的Arm处理器来抢占市场份额。

2022年英特尔以583亿美元的营收稳居全球第二,相比2021年725亿美元的收入同比下滑19.5%。反观AMD,在过去五年时间里AMD通过多代 Ryzen PC CPU正卷土重来,稳步的从英特尔手中抢夺市场份额,同时收入和利润也在大幅增长。即使在去年市场逆风下,2022年表现却依旧斐然,AMD 2022年实现营收232亿美元,同比增长42.9%,是所有厂商中增幅最大的一家,AMD也从2021年的第10名前进到第7名。

AMD的猛追猛打在2022年有几个历史性的体现,一次是2022年第2季度财报中,AMD的CPU市占率达到31.4%,创下其最高市占记录,这也代表了英特尔的市占率下滑;另一次是在2022Q2财报发布之后不久,美国时间2022年7月29日,AMD股票市值一度超越英特尔,7月29日收盘后,英特尔市值为1480亿美元,AMD为1530亿美元。

虽说PC市场是英特尔和AMD在CPU领域的传统战场,但是随着PC市场逐渐饱和,服务器是他们的下一大角逐场。在服务器CPU领域,AMD与英特尔还有一场恶战。而且由于英特尔的Sapphire Rapids一再推迟,直到今年1月11日才推出,这就为AMD最新的Genoa留足了时间,2023年对AMD来说将处于有利地位,到2024年更是服务器CPU市场有趣且竞争激烈的一年。

但是英特尔和AMD也不能沉浸在x86赛场中角斗,因为苹果正在乘着“Arm架构的快车”换道超车。最近2年来,苹果基于Arm的M系列电脑芯片发展如火如荼,M1一经推出就火爆全网,苹果所对标的正是基于英特尔和AMD芯片的电脑产品,稳固的x86江山正在被撼动。

2023年1月17日晚,苹果发布了其M2 Pro和M2 Max两款M2芯片。随着苹果M系列的不断迭代进步,苹果笔记本所占据的市场份额进一步增加,不仅从源头上减少对英特尔处理器的采购,还会抢夺Windows市场份额,更进一步使得英特尔和AMD处理器市场份额丢失。更深远的影响是,苹果M系列芯片的成功,对行业产生的意义是让整个PC行业看到了Arm的新价值,吸引更多的公司加入定制化行列,进一步蚕食x86 PC处理器的市场份额。

而且Arm 服务器芯片也迎来了新风口。短短4年内亚马逊云科技(AWS)的定制芯片Graviton系列CPU已经发展到第三代;Ampere宣布每年推出基于Arm架构高核心数服务器CPU;英伟达发布了面向AI及高性能计算 (HPC) 的Grace CPU;VMware运用DPU开展Monterey项目等等,未来十年,Arm架构的CPU进军智能计算市场已呈不可阻挡之势,这对于英特尔和AMD这样的x86巨头来说,将是一大劲敌。

手机芯片供应商:高通强劲,MTK逆风、苹果跃进前十

在前十大半导体供应商中有三家手机处理器厂商,分别是高通、联发科和苹果。这三大厂商即使在手机需求萎靡下营收均实现了增长。2022年高通实现营业收入347亿美元,同比增长28.3%,比2021年上升1位,排在第四;联发科是在2021年首次进入全球前十的榜单,2022年联发科从2021年的第7名跌至第9名,实现了182亿美元的营收,同比增长3.5%。值得一提的是,2022年苹果以175亿美元挤进第十,同比增长20.4%。

在这三大手机处理器厂商中,高通和联发科作为独立的第三方芯片供应商,竞争尤为激烈。手机芯片占据高通一半的营收来源,但是现在全球正面临这手机需求的疲软。高通在2022年多次下调销售预期。三星也传出大砍5G手机Galaxy A23订单,减幅高达7成,该机型全数采用高通芯片。

再加上联发科这几年对高通步步紧逼,不但在手机芯片出货量上取胜,且不断向高端进击,目前高通和联发科已经在入门级5G芯片开启了价格战。2022年,联发科的天玑9000、8000系列产品等旗舰芯片在行业逆风中稳居全球手机SoC市场第一,预计其份额将在2022年继续攀升。不过联发科对其2023年的业务前景往往持保守态度,因为其用于入门级智能手机型号的SoC出货量将保持低迷。

为了抵御手机市场的下滑,并且摆脱追兵,高通正在通过裁员努力降低运营成本,减少在更成熟的业务领域的支出,并将目光转向汽车和物联网等新业务,开始发力PC CPU市场。2022年高通宣布了一个名为“Oryon”的新品牌,高通的目标是为Windows PC开发基于Arm的CPU,来与苹果的M系列芯片竞争。据研究机构Counterpoint分析师Neil Shah推估,到2025年,高通的CPU大约可以获得个人电脑市场4%到5%市占率,为公司带来每年15亿到25亿美元的营收。

2022年对苹果来说,也是丰收的一年。苹果现在不仅是A系列手机芯片在驰骋沙场,电脑芯片M系列发展也不错,如上文所提到的,苹果近日更是发布了其最新M2 Pro和M2 Max,M系列芯片成功迭代稳步发展中。苹果将芯片的自主权牢牢抓在自己手里,芯片的优越性能助其手机、电脑等终端设备出货量猛增,反过来,终端出货量的增长进而带动了公司芯片的出货量和总营收,这种自产自销、正向的双循环如今在产业不多见了。

TI和博通两大芯片巨头稳如致胜

相比一众芯片行业,模拟芯片是最抗打的领域,据Gartner的数据统计,模拟芯片市场总共增长了19%,分立器件也增长了15%。模拟和分立器件的增长是由汽车和工业终端市场的强劲需求推动的。

德州仪器(TI)作为模拟行业的龙头,2022年实现营收188亿美元,同比增长8.9%。TI在2022年发布了要在未来几年大幅增加资本支出的计划,到2025年TI每年将支出约 35 亿美元。TI的目标是在未来十年左右实现7%的复合年收入增长率。2022年德州仪器逆势扩产,TI正在新增六个300 mm晶圆厂。2022年9月,TI 位于德克萨斯州理查森的新 300 毫米晶圆厂开始初始生产;12月份,该公司位于犹他州的最新300毫米晶圆厂LFAB 开始生产。

博通的业绩这几年也一直是稳扎稳打。2022年博通的营收为238亿美元,同比增长26.7%。除了是一家强大的芯片公司,博通这几年越来越重视软件业务。目前其所有营收来源中,70%多是来自半导体,软件占据20%之多。博通在软件上的投入既是整个半导体行业的一个重要趋势,也是博通对行业的洞见,在2022年三月的财报说明会上,博通CEO Hock Tan就曾指出,半导体行业将无法保持目前的发展轨迹,他预计芯片业务将减速至5%左右的历史增长率。2022年5月,博通宣布将以约610亿美元收购云服务提供商 VMware,在此之前,2018年博通还以 189 亿美元现金收购了软件公司CA Technologies。软件之于硬件的重要性已经越来越凸显,甚至是被称为是芯片的“灵魂”。

结语

2022年全球前十大半导体供应商中有4家营收下降,其余均实现了增长。半导体是一场超级马拉松,也不是一个可以赚快钱的行业。在经历了2022年1.1%的增长之后,半导体行业正迎来自2000年互联网泡沫以来最大的衰退,按照SemiWiKi的观点,第17次市场低迷已经正式开始。在接下来的1-2年对于半导体行业来说将是抵御和跨越周期、积蓄力量、大浪淘沙的时候,对每个半导体企业而言将是一场硬仗。

本文来自微信公众号“半导体行业观察”(ID:icbank),作者:杜芹DQ。