任何一项投资决策都是期望值的计算,期望值=赔率*胜率,赔率与胜率是风险投资决策中最重要的两个指标。(赔率,代表每一次投资看对时能挣多少;胜率,意味着投资赚钱的确定性。)

如果投一个Pre-IPO项目,胜率是30%,赔率是3倍,那么期望值是0.9,低于1的成本,那么这个项目不值得投资;如果投一个早期项目,胜率是2%,赔率是60倍,期望值是1.2,那么这个项目是可以考虑投资的。

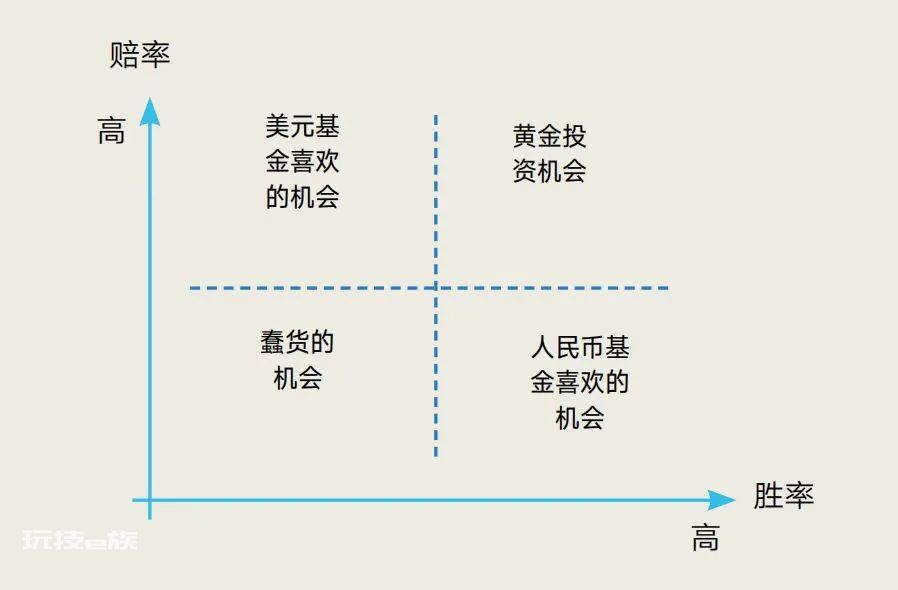

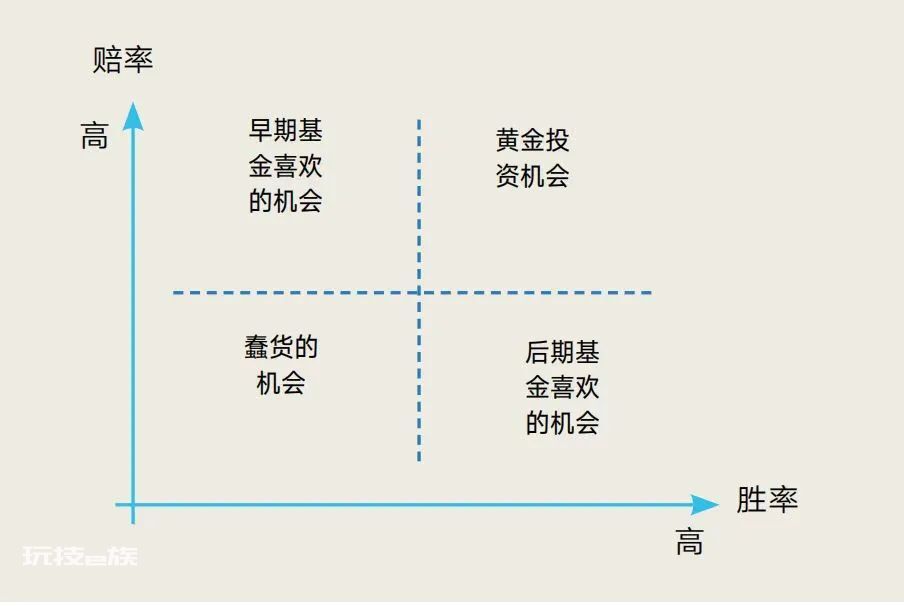

基于赔率、胜率的高低,形成了四个象限。不同的投资人对赔率和胜率的选择不一样。

所有投资人都在寻找高胜率、高赔率的投资机会,但市场上这类机会太稀缺,一个投资人在一生中能遇到一个这样的项目,已经是很幸运的事情。

绝大多数人都要在赔率和胜率之间做取舍,基金的性质、偏好决定了它的选择。

美元基金偏好高赔率,人民币基金偏好高胜率

普遍来看,美元基金赌赔率,一个基金投30个项目,29个死掉没关系,只要有一个项目能赚一个super run(超额回报))回来。过往美元基金基本秉承着这样的理念去寻找标的,行业规模得极大,天花板得极高,团队得极牛,这样才可能干出一个市值极大的项目,而这一个市值极大的项目就能挽救整个基金。所以,在过去互联网时代和移动互联网时代,红杉压中了京东、美团、拼多多、字节跳动;晨兴(五源)压中了小米、快手;高瓴压中了京东……铸就了一个时代的投资神话。

人民币基金决策的天平则向胜率倾斜,不求大赚,但求能赚,只要胜率足够高,少赚点没关系。所以你看深创投、达晨IPO的项目数量很多,但很少能捕捉到京东、美团、字节等高赔率项目。

投资哲学的不一样,导致了完全不一样的结果。

早期基金偏好高赔率,后期基金偏好高胜率

早期项目天然风险大,成功率低,对赔率要求自然高。后期基金成熟度高,IPO的可能性也大大提高。

实际上,中国的本土投资机构大多从PE开始干起,无论是深创投、达晨,还是同创伟业、东方富海,因此即使今天这些机构的投资阶段已经大大往前挪,其底层的决策基因还是受到PE逻辑的影响。

而美元基金在中国则是从早期开始干起,IDG、经纬、红杉、GGV无不如此。

从高赔率时代进入低赔率时代

在2000-2020年之间,中国风险投资市场上,赔率的选择显然更占上风,受到更多市场投资人的信奉。

然而从2021年以来,风险投资的赔率、胜率的选择天平已经发生了改变。最根本的原因是高赔率的时代已经过去,现在进入了低赔率的时代。

互联网、移动互联网高赔率的底层逻辑是赢家通吃,在一个市场上,赢家能占到80%以上的市场份额,甚至垄断市场份额,所以能形成超级公司,今天中国市场上的APP,基本都是一家独大,比如QQ、微信、微博、滴滴、抖音、小红书、B站等,除了电商等少数规模超过10万亿的行业有几家上市公司博弈之外,基本如此。

而赢家通吃的底层逻辑是服务用户的边际成本为零、网络效应。

但是在今天的科技领域,一方面,虽然具有一定规模的成本优势,但服务用户的边际成本并不会显著下降;另一方面,也很难形成垄断,除非能形成绝对的专利垄断壁垒,而现实是几乎任何一个行业都难以形成垄断。具有一定规模的行业,比如百亿以上,可以滋生出不低于10家以上的上市公司,第一名占有20%的市场份额,第二名10%,每家能有5000万以上的利润,就能成为上市公司。

绝大多数硬科技领域面向的客户都是B端市场,B端市场客户的决策所需考量的维度是多样的,产品质量、价格、账期、物流、售后服务、客情关系等等,不像C端市场,只要做好产品就可以。正因为这样,B端市场很难垄断市场。目前在人工智能领域,这一结果已经得到了充分验证。尽管“AI四小龙”在技术上具有一定优势,但依然无法打破政企客户市场的定律——“技术参数四个9五个9,抵不上四瓶五瓶茅台酒”。

没法垄断市场份额,就很难形成极大的市值,没有极大的市值就难以创造超级回报,就没有高赔率。

以高赔率逻辑投低赔率项目,必然行不通

时代已经变化,投资的底层逻辑必须改变,如果还以高赔率的逻辑来投低赔率的公司,必然是行不通的。

我们要清醒地认识到,在低赔率时代,很难出现千亿级市值公司,绝大多数标的都是在10亿美金-100亿人民币之间。

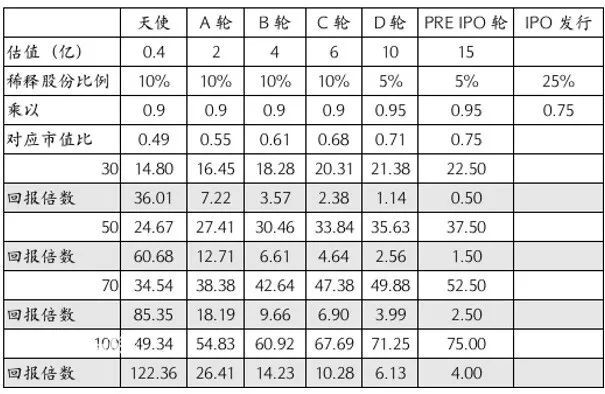

对于天使投资,如果假设胜率是2%(实际上比2%更低),那么要达到期望值大于1,必须赔率在50倍以上,那么如果公司市值在100亿,算上多次融资的稀释,只有在天使轮投资时估值低于1亿,才是值得投资的标的。笔者在《从上市公司市值反推一级市场的估值泡沫》一文中详细分析了基于上市公司的市值,不同轮次的投资人按照不同估值投资的回报。在市值50亿、天使轮估值0.4亿时,天使轮的回报倍数为60.68倍。

但当下,市场天使投资的估值低于1亿的都不多了,甚至有些项目天使轮估值10亿依然有很多投资人去抢,显然这些投资是很难获得合理的期望值的。

在实际投资中,我们不乏见到很多天使轮投资项目只有10-20倍的预期回报,依然被投资人投了,试问该类项目赚10-20倍的胜率有10%吗?如果没有,是什么给你投资的勇气?

今天市场上PRE IPO项目的MOIC(毛投资回报倍数)大概只有2-3倍,但依然很多投资人去投,如果胜率不能高于30-50%,这类项目实际也是没有投资价值的。

高估值难以改变胜率,却降低赔率,不是可取之策

今天市场上估值的逻辑已经变得混乱不堪,10年前我们按照P/E去估值,5年前我们按照P/S去估值,现在市场上的估值基本都是拍脑袋了,无论是天使轮还是后期阶段的投资,企业越来越敢要估值,只因为总有傻钱愿意接盘。

在硬科技投资领域,就赔率和胜率的计算来说,高估值对改变胜率没有任何帮助;在2C互联网时代,高估值还有一定价值,烧钱能加速市场占有率,加快上市进程;但高估值却大大降低了投资的赔率,一个未来市值天花板在100亿的项目,本来A轮估值应该在1-2亿,现在却水涨船高至五六亿,自然未来的回报倍数大大降低。

然而,太多市场的投资机构不去计算赔率,以高估值去抢项目,从长期来看,只能是给LP赔钱。

投资从高赔率时代进入高胜率时代,投资策略须与时俱进,洞悉时代的变化,及时改变底层投资逻辑,才能常战常胜。

本文来自微信公众号“中欧商业评论”(ID:ceibs-cbr),作者:李刚强。