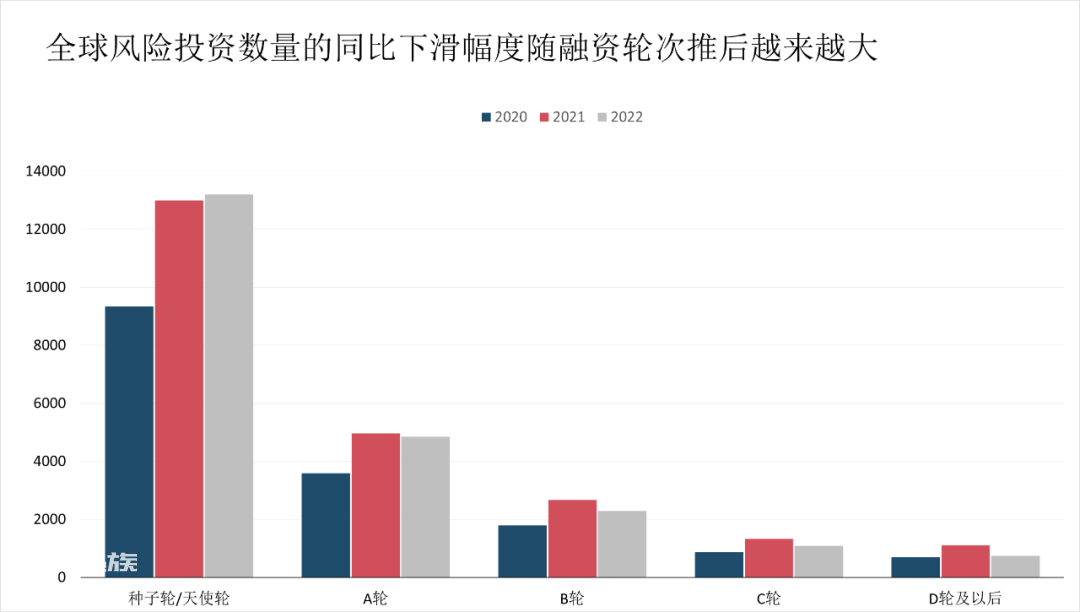

2022年,由于国内外宏观经济形势的变化,全球的投资机构纷纷降低了风险偏好,转向风险更低、更加长期的投资,对于新兴科技公司的投资活动大幅降温。根据商业数据平台CB Insights的统计,2022年全年,全球投资机构对于新兴科技公司的输血呈现持续下降的趋势,投资总额较去年下降了35%,而下半年全球新兴科技公司的融资总额更是不及2021年同期的一半。而A轮及其之后轮次的融资在数量上相对于种子轮/天使轮的比重显著降低(图 1),对于许多还在“烧钱”阶段中的独角兽来说,缺乏投资机构持续的资金支持显然是致命的。

◎图 1 全球近三年不同轮次风险投资的数量,资料来源:CB Insights

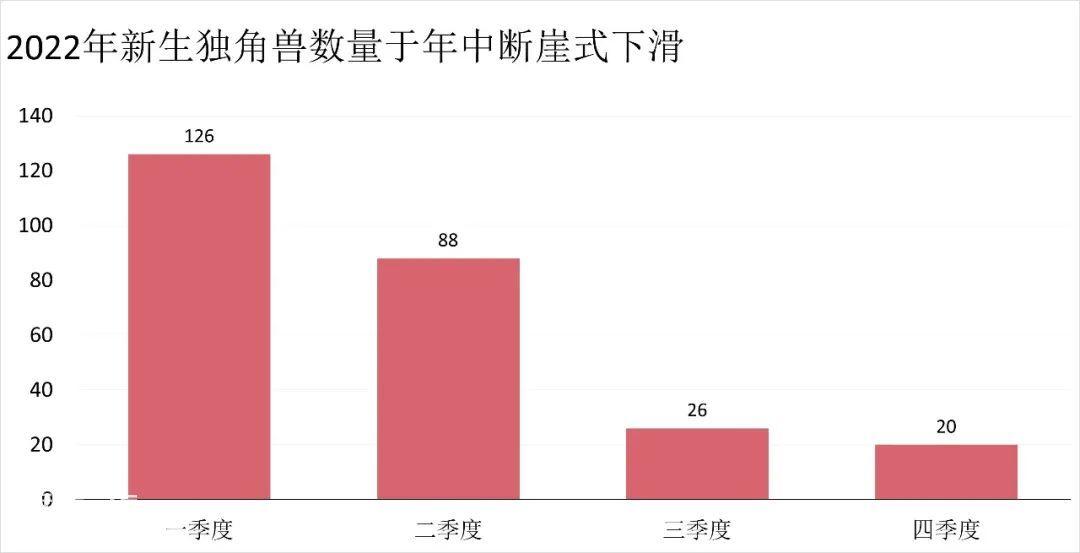

2022年,全球独角兽企业在数量和估值上增长幅度都大幅下滑。2022年新进入独角兽行列的公司为252家,数量上较2021年减少超过一半,其中85%都出现在2022年上半年(图 2)。随着投资市场在年中逐步冷却,对于新兴科技公司的投资规模和独角兽公司的估值水平也在开始回落。根据一级市场数据平台PitchBook统计,2022年第四季度初创公司的估值较2021年同期平均下降了43%。全球的独角兽企业在2022年开始面对此前不曾遇到过的下行周期冲击。

◎图 2 2022年各季度新增独角兽数量分布,资料来源:CB Insights

中国的独角兽在2022年尤为沉寂。整个中国市场只有地平线机器人这一家独角兽企业获得了10亿美元以上的融资。2022年末,在CB Insights独角兽名录上的中国公司数量为158家,较2021年末的167家下降了9家。中国在2022年全年对于新兴初创公司的投资总额为466亿美元,较2021年下降了52%,总共有6774笔投资,较2021年下降了33%。

独角兽的上岸窘境

2022年,由于市场的不景气和风险偏好的收缩,独角兽企业的股权持有者想要成功将股权变现退出开始变得棘手。全球证券市场不景气时期,全球IPO数量和融资额在2022年也呈现出大幅下降趋势,根据会计事务所安永的统计,2022年全球新股上市共1333宗,同比下降45%;募资额1795亿美元,跌幅高达61%。新股上市表现也较2021年大幅下滑,大批公司上市后破发。

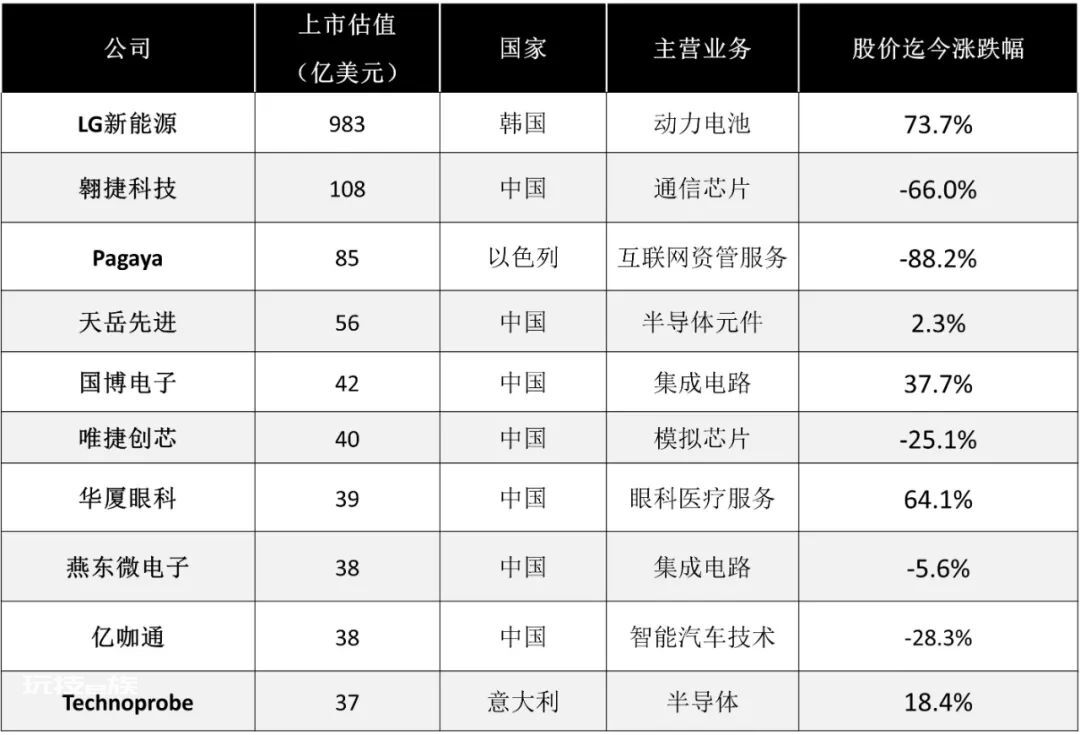

2022年,中资公司在全球范围内总计完成502笔IPO,相较上年同期下降21%。共募集资金981亿美元,融资规模同比上年亦下降近38%。新上市的独角兽中,如零跑汽车、卫龙辣条、汇通达网络、云从科技,不少都估值下调。2022年上市规模前十的新股,一半已跌破发(表 1)。由于海外证券监管机构对中概股的监管更加严格,以及中概股的全面暴跌,中国明星独角兽前往海外证券市场上市融资的风潮已经中止。2022年仅有57家中资公司在港交所完成IPO,合计募集资金上年同期下降71%,IPO全年总数量较上年同期减少27笔。中资公司在美股市场的总融资额较2021年下降97%,全年也仅有10家中资公司在美股市场成功上市。

◎表 1 2022年规模最大的上市事件前十,注:股价截至2023年1月31日,资料来源:CB Insights

想要通过被大企业收购实现退出也在变得愈加困难,根据金融数据终端彭博的统计,2022年全球并购交易的总金额较2021年下降31.2%,并购数量的下滑幅度相对较小,较2021年仅下滑10.1%,其中较大规模的收购主要发生在海外,可见经济下行期也是抄底收购的好时机。在中国,唯一一笔并购金额超过10亿美元(独角兽企业的身价门槛)的交易是字节跳动以15亿美元全资收购高端私立妇儿医院美中宜和。而与之相对的是,在全球二级市场低迷的2022年,全球前十大规模的上市事件,前十中有7件来自于中国公司。可见中国的IPO市场在2022年仍然相对较为火热,目前对于中国的独角兽企业,最主流和理想的退出方式仍然是登陆证券市场。

基本上来说,一家独角兽企业要实现被产业巨头并购来实现退出,一是要对收购者有特别的战略意义,二是有足够吸引力的价格。另一个在国内较受瞩目的独角兽并购事件是吉利收购魅族,一家几乎已经淡出主流大众市场的手机品牌,连收购作价也未公布,基本上是让吉利低价接了一个“烂摊子”,反映出的是吉利在转型进军智能汽车产业过程中,对于通过掌握自主核心技术环节实现车、机融合的商业战略尝试。

在海外,最值得关注的一笔独角兽收购交易是软件巨头Adobe在2022年9月以200亿美元收购了此前估值100亿美元的在线设计协同软件Figma(表 2),这笔收购是2022年唯一一笔超过百亿美元的并购交易,也是Adobe有史以来最大手笔的一次收购,Figma是Adobe在软件设计工具领域内一个快速崛起的竞争对手。这笔交易的规模是Adobe此前在2018年收购Marketo的创纪录交易的逾四倍,堪称一笔豪赌。

纵观2022年全球10亿美元规模以上的企业并购退出事件,其中医疗健康领域的并购退出占比最高,占45%,其次是信息科技领域的并购交易,占比15%。这些大规模的并购中,企业作为收购方占比过半,共16件,可见在市场动荡时期,让大型企业以超过独角兽公司身价的价格来收购一家新兴科技公司并不容易。

◎表 2 2022年全球规模最大的并购退出交易前十,资料来源: CB Insights

独角兽企业被行业内的巨头收购,或者与竞争对手进行合并,尽管估值肯定比不上IPO,但在上市流程漫长,破发率高,收益不佳的环境下,也正在成为一个市场低迷时期的选择。根据企业数据平台Dealroom的统计,过去十年,只有五分之一的独角兽公司通过合并与收购(M&A)的方式退出,由于2022年IPO市场的大幅萎靡,这一比例预计会在未来有所提升,尤其是在一些此前投资过于拥挤,如今产能过剩,需要整合优化的产业赛道。

只是不到万不得已,没有哪只独角兽愿意自降身价,也没有哪个创业者愿意将对自己公司的控制权轻易送出。对于一家前景较好的独角兽,如果符合上市条件,有能力接受公开市场的检验,与其接受并购估值的折价,登陆证券市场(尤其是等到牛市)显然是更好的选择,而且在国内注册制即将被全面推行之后,上市流程将会便利许多。如果公司急于出售求生存,必然经营状况已经不佳,那么必须在价格和公司资质上对于潜在收购方有特别的吸引力。

对于企业收购者来说,与其为有实力但还在烧钱的独角兽支付溢价填现金窟窿,或是低价接一个“烂摊子”,不如去寻找价格更低、更有潜力、更易谈判的标的。而且中国的独角兽一般估值偏高,投资者众多,股权背景复杂,很多公司背后都有国有资本投资参与,或者本身由产业巨头公司孵化,不利于交易达成。而对于VC/PE基金来说,在加息周期,由于预期收益率和资金成本的提高,也难以通过并购交易获得满意的回报。

对于一家大型公司,尤其是上市公司,也不会冒着股价下跌的风险去贸然大笔投资一家还在亏损的独角兽公司。因此,要得到产业买家的青睐,独角兽自己要具备足够的竞争力壁垒和造血能力,甚至能够对潜在的买家造成威胁。

整个2022年并没有出现日子不好过的独角兽企业纷纷抱团取暖的情况。独角兽级别的合并,国内只有G7汇通天下与易流科技这一起,两家公司均属供应链物流数字化服务运营商。双方均以物联网技术和软件为核心,向大型货主、大型物流企业和数以万计的货运经营者提供服务。G7汇通天下背后的主要投资方为腾讯,易流科技背后的战略投资方是阿里系的菜鸟网络,二者的合并也是物流数字化领域,腾讯系和阿里系的联合。国外独角兽级别的合并也仅有一起,来自于瑞典的两家业务类似于我国“丰巢”的最后一英里配送公司——Instabox和Budbee,合并为估值17亿美元的Instabee。

两个实力相当的独角兽企业要实现合并,首先需要行业发展趋势和市场竞争现状所驱使,还需要投资者推动和公司老板层面能够谈拢达成合作,最后的交易方案能够使投资者和公司创业者都满意,很多时候还要面临高层的洗牌和组织的重组,在市场充满不确定性的时期,要满意以上种种条件并不容易。

许多困境中的独角兽,在业务增长难以持续,无法推进新一轮的融资,也无法顺利上市或者被收购的情况下,为了生存,也在尝试其他各种方式自救,包括裁员瘦身、下调估值、转战新市场、尝试其他融资手段等。在海外,金融科技独角兽中此前估值最高的两家公司——美国的Stripe在最新一轮20亿美元的融资中,将估值由950亿美元调降至550~600亿美元,在这之前,Stripe裁掉了约1120名员工;瑞典的Klarna在2022年7月融资8亿美元,投后估值由456亿美元骤降至65亿美元,估值骤降85%。

国内,曾位列“新势力四小龙”之一,估值50亿美元,创造过造车新势力单轮融资纪录的威马汽车,在2022年经历经营巨亏和科创板上市失败之后,获得了大股东雅居乐、铜矿企业正威国际、港澳地区商业银行三笔合计超20亿元的融资,并借壳港股上市公司APOLLO智慧出行集团,计划以反向收购上市的路径完成上市,来实现更大规模的融资。

此前被“双减”政策重创的在线教育独角兽中,猿辅导通过分拆和重组,将原先的边缘业务——聚焦职业考试培训的粉笔科技独立出来进行融资和上市,一定程度上弥补了猿辅导的创始人和投资人。另一家在线教育独角兽VIPKid,由于“双减”政策不得不停止中国地区的外教英语课业务之后,选择出海东南亚、韩国等地来寻找新的收入来源。

2021年乘着社区团购风口估值120亿美元的社区电商兴盛优选,无法靠烧钱与互联网平台巨头长期竞争,在2022年停止了全国扩张的步伐,不断撤出非核心城市,基本上撤退回了湖南、湖北等为数不多的核心市场,意味着在保证公司“活下去”的同时,业务规模回归到了成为独角兽之前的时期。

好消息是2023年,随着疫情后的经济复苏,国内的市场信心有望恢复,二级市场的回暖会重振一级市场的活力,如果对于国内民营企业的支持政策能够有效落实,配合产业政策的支持,国内的新兴科技公司有望迎来更多发展空间。中美在旷日持久的审计争端问题上取得进展,将推动中国企业重返境外IPO市场,这也会让新兴科技公司的融资环境有所改善。

企业投资者能否成为独角兽的救星

独角兽的另一大融资来源——企业投资机构(CVC)在2022年也收缩了投资规模,根据CB Insights的统计,全球企业投资者在2022年总共投出的资金量较2022年下降了43%,但投资事件的总数量却近乎与2022年持平,在中国,企业投资者参与的投资数量较2022年下降超过六成,但数量上却仅下降超过一成,可见企业投资者仍然在广泛地投资,但由于市场不确定性高,企业投资者更倾向于“广撒网”,花小钱投资比较早期的公司,而不会下重注在身价高昂的独角兽企业上。事实上,由企业投资者参与的1亿美元以上的交易较2022年下降了60%,企业投资者的投资热情在2022年呈现出逐季下行的趋势,所以到2023年也难言乐观。

企业投资者对于收购标的,相对于成长前景,更注重于产业协同,当独角兽企业估值下滑之时,正好也是出手抄底的时机,但国内外的科技大厂,现在日子都不好过。在并购上,2022年出手较多的企业投资者主要是美国和日韩的科技巨头和大型财团,中国的科技大厂因为受到监管限制,以及宏观经济条件和自身业绩不佳的影响,都要降本增效,去肥增瘦,聚焦核心业务,在对外投资上都谨慎许多,比如腾讯在出售自己的投资,小米本身业绩承压,已在裁员降本,精简生态。海外的科技巨头如今也由于业绩承压,正在收缩投资和收购的规模,几乎每一家知名科技公司都在裁员,对外投资也必然会转向收缩。

总的来说,大企业如今在考虑收购初创公司时,更多是在前景比较明朗,有政策重点支持,被广泛看好的硬科技领域。2022年中国前十大规模的风投/股权融资交易中,超过一半由大型上市公司所主导,全部集中在新能源智能汽车和芯片领域(表 3)。

表 3 2022年度中国(大陆)规模最 大的风险投资/股权融资前十,资料来源:CB Insights

2022年,国内的科技大厂在投资并购的幅度上有所收缩,并将更多的目光放在海外。国内企业中在对外投资上一直最为活跃的腾讯,根据IT桔子统计,在2022年,总计有91笔投资并购事件,相较2021年下降了67%,其中海外投资占到了40%。值得注意的是,腾讯是2022年企业服务领域投资最活跃的一家——累计出手12次,其对企业服务领域的投资偏好已经超越了对文娱、游戏的投资。

字节跳动在2022年裁撤了战略投资部,所以投资并购数量为18起,同比下降74%。字节跳动在国内收购了7家公司,比2021年同比下降一半,但已是互联网大厂中收购最为活跃的一家,被收购方除了前文中提及的美中宜和医疗之外也都是估值远不及独角兽门槛的千万元人民币级别的初创公司。

机遇与挑战并存的后疫情时代

2022年很有可能成为一个拐点之年,象征着新兴科技公司的价值回归——批发独角兽的年代一去不复返了。从2022年第四季度的数据来看,全球一级投资市场的下滑仍然在延续,投资者对初创公司的价值预期和估值会更加理性。市场炒作减弱,当全球的货币流动性收紧时,大手笔的投融资活动和上市活动不会很多见了。许多高估值公司可能都需要下调自身估值来获得进一步的融资,或尝试非常规的融资手段。在2023年,全球的独角兽企业仍然要经历市场挤水分的过程。

随着数字经济发展进入新阶段,疫情对于线上商业的红利将逐渐消退,过去的依赖于商业模式创新而诞生的独角兽已逐渐让位于由科技创新孵化出的独角兽。能够健康成长,具备自主造血能力,有韧性的独角兽将脱颖而出,而单纯依靠烧钱换取规模增长的独角兽将失宠。对于专注于增长的新兴创业公司来说,相对于成熟的大型公司,本身抗风险能力就较弱,因此,建立起商业护城河,应对不确定性、穿越周期的能力也将成为一项十分重要的核心能力。相对于讲出诱人的商业故事,严格的财务管理纪律,如何更高效地“烧钱”,实现持续盈利和健康的增长,将更加被投资者看重。

本文来自微信公众号“中欧商业评论”(ID:ceibs-cbr),作者:何涧石,责编:齐卿。