近一年多来,“寒风”几乎吹遍了半导体行业的每个角落。

素有“半导体行业风向标”之称的存储芯片,在需求破灭与库存高企的多重因素下,更是遭受着有史以来最严重的挫败,迟迟看不到回暖的迹象。

所谓“成也萧何,败也萧何”。

在PC和智能手机的消费电子巨潮下,存储市场水涨船高;随着消费市场遇冷,减产、降本、裁员…无一不成为笼罩在业者头上的乌云,存储企业颇能展现出走投无路的绝望。

危机之下,除了迫切期待盛衰周期的轮转,“破局”正在成为存储芯片厂商新的信条。在行业寒冬折射出来的跌宕起伏的命运中,探寻新的出路。

存储芯片骤然失势

据TrendForce数据显示,存储芯片价格自2022年年初以来一路走跌,DRAM去年第四季度合约价跌幅更是在20%上下;NAND Flash价格在2022下半年也出现了剧烈下跌,目前NAND Flash Wafer已接近现金成本。

结合市场现状来看,存储芯片行业正在遭受有史以来最严重的挫败:客户减少订单,库存芯片过剩,产品价格暴跌。

对于存储芯片骤然失势的原因,大概可以归结为三个方面:

1、全球消费需求降温,终端需求缩水注定了上游存储芯片的日子不会太好过;

2、2021年“芯片热”引发众多厂商疯狂哄抬囤货,随着市场需求转弱,产业链企业库存积压过剩,存储芯片价格下跌;

3、芯片短时性暴涨暴跌的背后是严峻的供需不匹配问题。缺芯时存储厂商大肆扩产,后续供需关系转变,导致存储芯片供远大于求,矛盾自然戳穿了口袋。

日前,全球前两大存储厂商三星与SK海力士相继公布“惨淡”财报(三星2022年四季度净利润大跌69%;SK海力士2022 Q4创下10年来最大亏损),这更进一步反映了存储市场正在经历的“寒冬”。

麦格理证券分析师Daniel Kim指出,存储原厂库存高于预期,客户并未因价格下跌而进行采购,从芯片跌价幅度与相关损失来看,当前的不景气度可能比2008年更糟。

存储困境持续发酵

来到2023年,存储市场低需求、高库存的困境仍不断发酵。

市场需求方面,据Gartner新发布的报告预测,PC、平板电脑和智能手机领域的出货量将在2023年连续第二年下降,手机出货量将降至十年低点。

至于库存水位,在消费性产品需求低迷背景下,各终端推迟采购导致供货商库存压力提升,目前存储类芯片库存增加2倍多,库存水位达到3-4个月供应量的创纪录水平。

供过于求的市况或将引发市场的进一步下跌,存储厂商生产出的每一片芯片都在亏损,预估2023年全球主要内存芯片厂总亏损金额将高达50亿美元。野村、摩根大通等券商均示警,存储芯片产业2023年上半年更加黯淡。

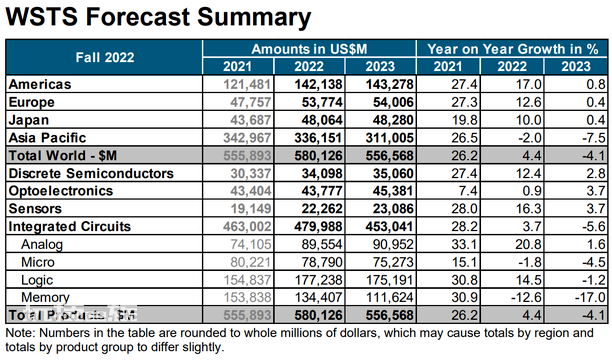

世界半导体贸易统计组织(WSTS)发布报告也指出,2023年存储芯片市场降幅最大,预计将比2022年减少17%,拖累半导体市场整体增长。

数据来源:WSTS

受此打击,三星、SK海力士、美光、西部数据和铠侠等多家大厂在财报中发出预警并做出减产、缩减资本支出的应对策略。中国台湾内存厂商方面,华邦电子减产约25%,旺宏则表示在2022 Q4减产20%-25%。

展望2023年存储芯片市场走势,TrendForce预计,第一季度DRAM价格跌幅可收敛至13%-18%,但仍不见下行周期的终点;NAND闪存芯片价格跌幅将收敛至10%-15%,降价竞争的趋势在部分原厂减产后会得到一定控制。

在当前市场环境和形势下,存储市场将面临哪些新的机遇?牵动未来存储行情走向的核心因素是哪些?未来哪些终端市场需求的增长将带动原厂出货量的提升?

存储芯片亟需新动能

存储芯片是长期高成长的赛道。只要有数据就离不开存储,新型终端或应用的诞生及爆发将拉动数据存储需求不断增长。

复盘产业历史,存储市场出现过多轮新终端或应用驱动的成长周期,如90年代PC的渗透,2000年代功能机的渗透及iPod等推出,2010年代智能手机的渗透,未来存储器需求将在 5G、AI、云计算以及汽车智能化的驱动下步入下一轮成长周期。

目前,在消费市场需求疲软的当下,存储芯片在PC、智能手机等行业需求增长出现放缓,但在数据中心、汽车等新兴市场逐步展现出更大的增长空间。

三星、美光、SK海力士都在财报中提到了一些新动能的出现:数据中心、服务器将会成为存储器市场的下一个强劲的驱动力。

服务器市场,存储芯片新“拐点”

多位分析师指出,服务器需求的增长正在成为存储芯片市场的新动能。

正如上文所述,存储器的发展可以划分为几个重要推动力,在笔记本电脑、智能手机和平板电脑等市场因素驱动之后,2016-2019年阶段,互联网应用进一步扩大,服务器和数据中心的作为数字基础设施的重要性凸显,存储器开始有了下一个新动力。

2020-2022年期间,随着疫情、数字化转型、消费电子疲软等变量因素出现,产业对于高强度运算的需求比过往更强烈,更多企业都布局了数据中心,带动数字化逐步向云上发展,服务器市场对于存储芯片的需求也将扩大。展望未来,数据中心、服务器将成为存储器市场的关键驱动力。

Digitimes预计,2023年服务器市场将逆势上涨,出货量有望增长5.2%。增长动力来源于全球数据中心建设的加速。中长期来看,在云端、HPC、边缘服务器需求增长,芯片大厂陆续推下一代CPU等驱动下,2022年-2027年全球服务器出货量复合年均增长率将达6.1%。

针对市场现状,存储大厂对数据中心服务器市场的关注度持续提高。实际上,原厂从2020年开始就一直关注服务器市场,预计2025年服务器DRAM投产比重达到40%的历史新高,取代mobile DRAM成为制造商关注的重点。

另一方面,服务器平台的更新换代带来DRAM和NAND Flash搭载容量的提升。以当前占据服务器主导市场的英特尔为例,其服务器正从Purely平台向Whitley平台切换,同时下一代Eagle Stream平台于2022年起量,服务器平台切换带来DRAM和NAND Flash搭载量和规格的提升,如内存通道从6提升至8,DRAM从DDR4升级至DDR5等。

三星电子表示,考虑到AI、5G等关键基础设施投资,将在2023年增加用于服务器、数据中心的产品;SK海力士强调,从中长期来看,企业削减本地IT支出可能会转向使用更多的云服务,数据中心的存储器需求将持续增长。

面对市场趋势,存储原厂的产能分配也将进行调整,多余的产能将流向服务器市场。

存储行业的下一个增长点:汽车

服务器之外,汽车市场也在为存储器提供新的发展潜力。

近几年,汽车一改传统的机械属性,进入了一个由软硬件定义汽车的新时代,汽车电子电气架构正由分布式向域融合、中央集中式控制快速演进。同时在电动化、网联化、智能化和共享化的“新四化”趋势推动下,承载着数据存储和传输的存储芯片正成为汽车智能化发展中越来越重要的组成部分,车用存储需求不断释放。

汽车存储器容量将由GB级快速迈向TB级,容量的扩增带来了巨大的市场价值潜力,这些都已然成为存储器行业未来增势下不可或缺的要素之一。

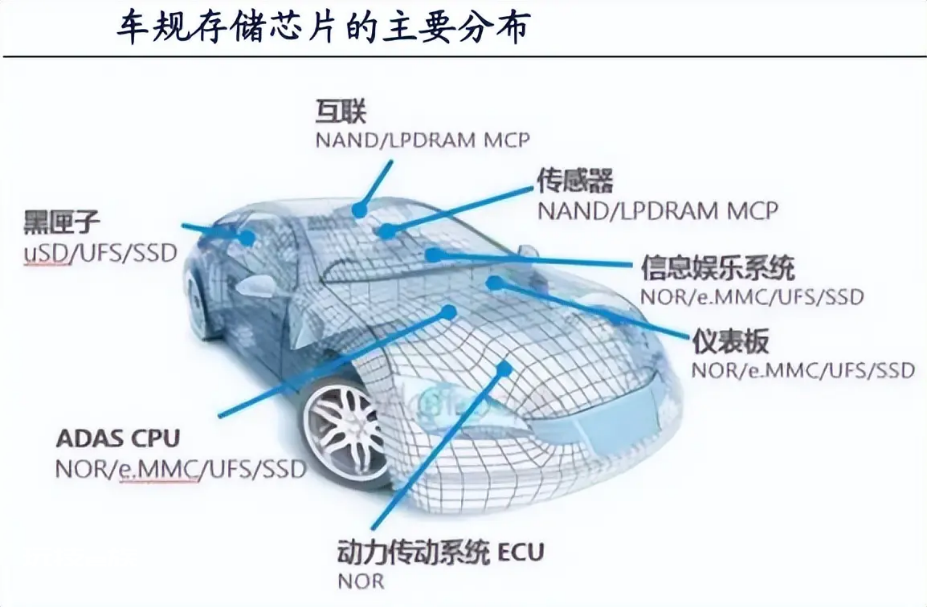

车规存储芯片的主要分布(图源:美光科技与行业分析机构)

中短期来看,在电动化和自动驾驶取得实质性进步和突破前夜,ADAS升级和座舱体验是汽车存储现阶段增长核心,也是近年来汽车厂商的发力重点。

其中,ADAS和车载娱乐系统大力推动汽车DRAM需求;汽车智能化驱动NAND闪存向大容量、高可靠性进化,根据西部数据预测,2022年及2025年单车需要的NAND容量将从1TB上升至2TB。

长期来看,自动驾驶技术升级成为车规存储市场发展的根本动力。

自动驾驶等级越高,汽车主芯片SoC算力需求越高,同时传感器数量、采集到的数据量显著提升,对存储芯片的数量和容量需求也随之增加。从带宽需求和容量需求来看,L1和L2级对于存储的带宽需求多在100GB/s以下,且L1/L2容量的需求稳步爬升;L3及以上级自动驾驶对存储带宽和容量需求边际提高。

目前主流智能汽车的自动驾驶技术仍处于L1/L2级,预计在2030年自动驾驶将会发展至L4和L5等高等级。自动驾驶技术升级带来车规存储的带宽持续高增长是长期趋势,推动整车容量量级实现从GB到TB的突破。

主流车规存储芯片的主要分布及容量要求(数据来源:CFM闪存市场、广发证券发展研究中心)

根据IHS数据显示,全球汽车存储芯片市场增速领先于存储IC整体市场规模增速。在汽车新四化趋势推动下,叠加上产业升级带来汽车格局重塑机遇,汽车存储芯片市场将成为一个高成长的半导体细分赛道,在存储芯片和半导体投资版图中位置愈加清晰和突出。

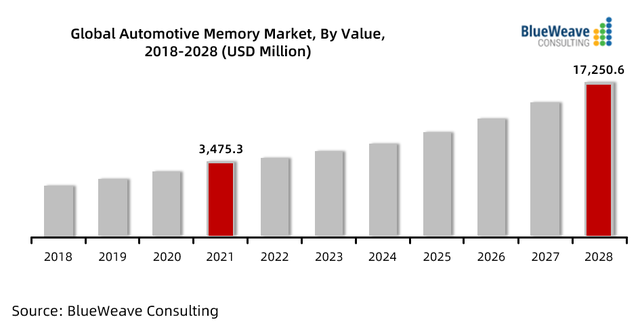

据市场研究公司BlueWeave Consulting的研究,2021年全球汽车Memory市场(含DRAM和NAND闪存)价值34.753亿美元,预计到2028年将达到172.506亿美元,2022年-2028年的年复合增长率为23.9%。DRAM和NAND预计将占汽车内存收入的近90%。

2018-2028年全球汽车Memory市场规模走势(图源:BlueWeave Consulting)

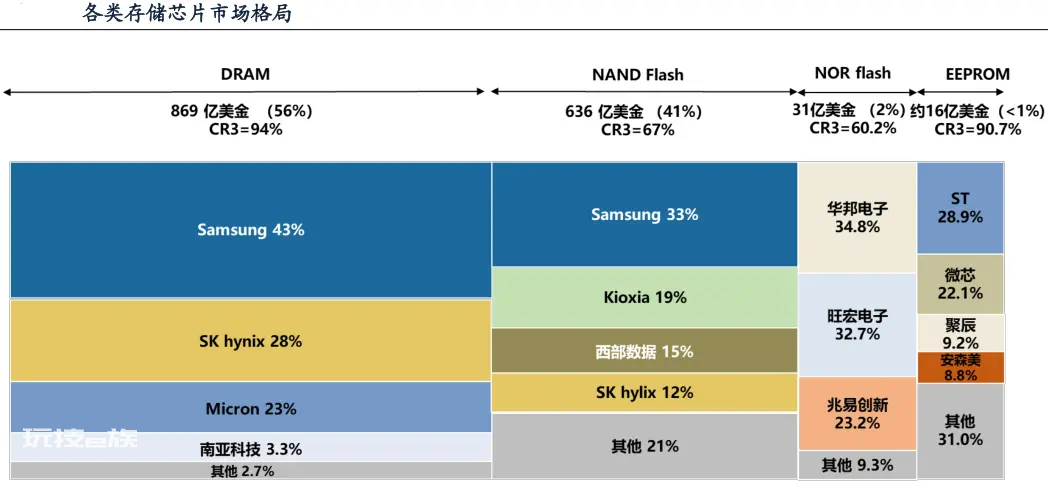

从市场格局来看,存储芯片行业集中度较高,DRAM和NAND占据存储芯片超90%市场规模,且行业集中度极高。在汽车存储行业,美光、三星、铠侠等国际一线存储大厂依旧处于垄断地位,仅美光一家,就控制着汽车DRAM市场约近半份额,成为全球汽车存储领域名副其实的头号玩家。

2022年9-11月季度,美光在汽车市场收入同比增长30%,尤其是对新一代的IVI系统以及更先进的驾驶辅助系统等需求的增长,推动着2023年汽车存储市场的强劲增长。未来五年,美光预计汽车DRAM和NAND的年复合增长率将会是整体DRAM和NAND市场的两倍。

各类存储芯片市场格局(数据来源:IC Insights)

随着汽车产业变革所带来的产业链重构,传统的OEM+Tier1+Tier2汽车供应链格局将有望被打破,原有的主机厂主导整车架构、Tier1厂商提供车内各功能部件的模式逐渐演变为主机厂与掌握核心关键技术/环节的Tier2厂商直接合作。

在车用存储器方面,整车厂为了在以数据为基础的智能汽车上保持优势,也越来越渴望与存储厂商合作,打造一个平台+生态的供应链新模式,为新时期智能化汽车的数据变革做着充足的准备。

在这个过程中,与消费类电子和工业领域的存储器要求不同,车规类存储芯片在设计本身面临着更多的高阶挑战。严谨的逻辑设计仅仅只是迈出了高可靠存储芯片设计的第一步,后续还要历经严苛的符合车规芯片标准的前仿真设计、验证和测试环节。一方面可以保证客户功能需求与芯片设计实现建立起严格的映射关系,另一方面在芯片设计环节牢牢把控设计质量,从设计源头提升存储器的可靠性与稳定性。

另一方面,汽车数字化带来的众多应用为内存产品提供了机会。结构性增长驱动NOR Flash产品需求,在汽车电子应用中极为多元。

根据IC Insights对几家NOR闪存厂商业绩的统计,大部分NOR闪存产品的增长主要来自汽车应用。多家厂商抢占汽车市场,再次激活了NOR Flash市场的活力。相较于DRAM和NAND Flash,NOR Flash体量较小,从竞争格局来看,中国旺宏、华邦电和兆易创新占领了绝大多数的市场份额。

作为汽车电子系统中不可或缺的一员,车用存储器的前景不可限量。巨大的商机当前,存储巨头不断加码汽车存储市场,汽车赛道在“存储寒冬”中呈现暖意。三星、美光、SK海力士、华邦、旺宏、南亚科等存储芯片主流厂商均推出了相应汽车存储产品。

而国内的存储厂商也开始跃跃欲试,从上游存储晶圆厂的大规模资本开支,到存储设计公司的兴起,再到下游存储模组厂商大力布局汽车电子嵌入式存储领域,产业链充满投资机遇,新一轮的竞赛已经悄悄展开。

结语

来到2023年,全球半导体市场增速正在放缓,半导体市场正在进入一个从热向冷的周期性转变。作为半导体行业的晴雨表,存储芯片更是首当其冲,其持续低迷的需求也使清库存、促流速成为近期存储行业的主旋律,部分厂商以价换量,NAND Flash、DRAM价格持续下跌。

存储行业已然进入寒冬。

在此形势下,服务器和汽车市场正成为存储芯片增量赛道,在消费电子市场的“寒意”下释放出阵阵“暖意”。

本文来自微信公众号“芯潮IC”(ID:xinchaoIC),作者:芯小潮。