过去一年行业所遭受的风雨,相信不少游戏人都能感同身受:当降本增效碰上大环境变化,版号暂缓导致行业收缩,一些剧变裹挟着太多游戏公司进入咬牙承压状态,即使2023春天将近行业回暖,也已有不少厂商表现出“冻伤”的症状。

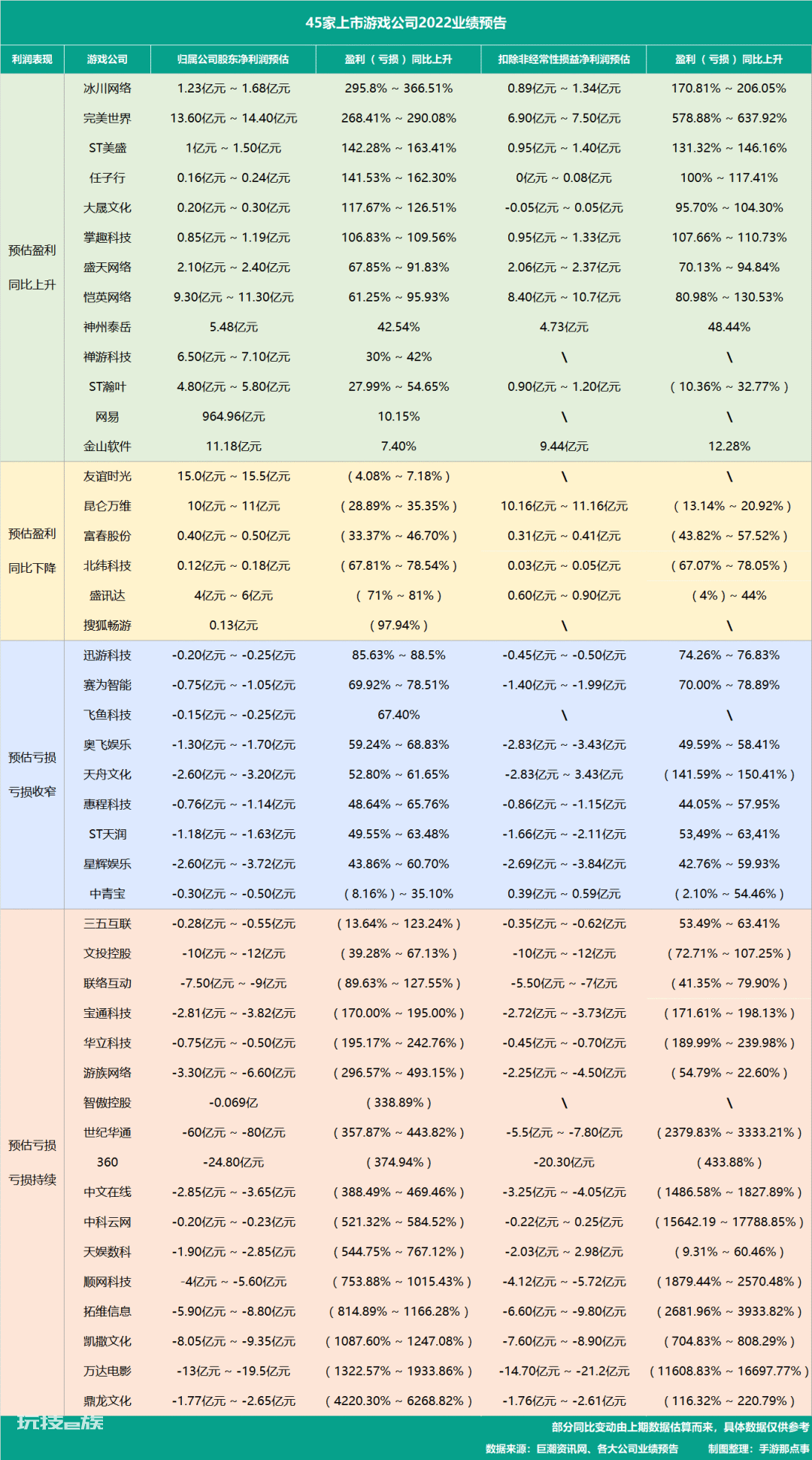

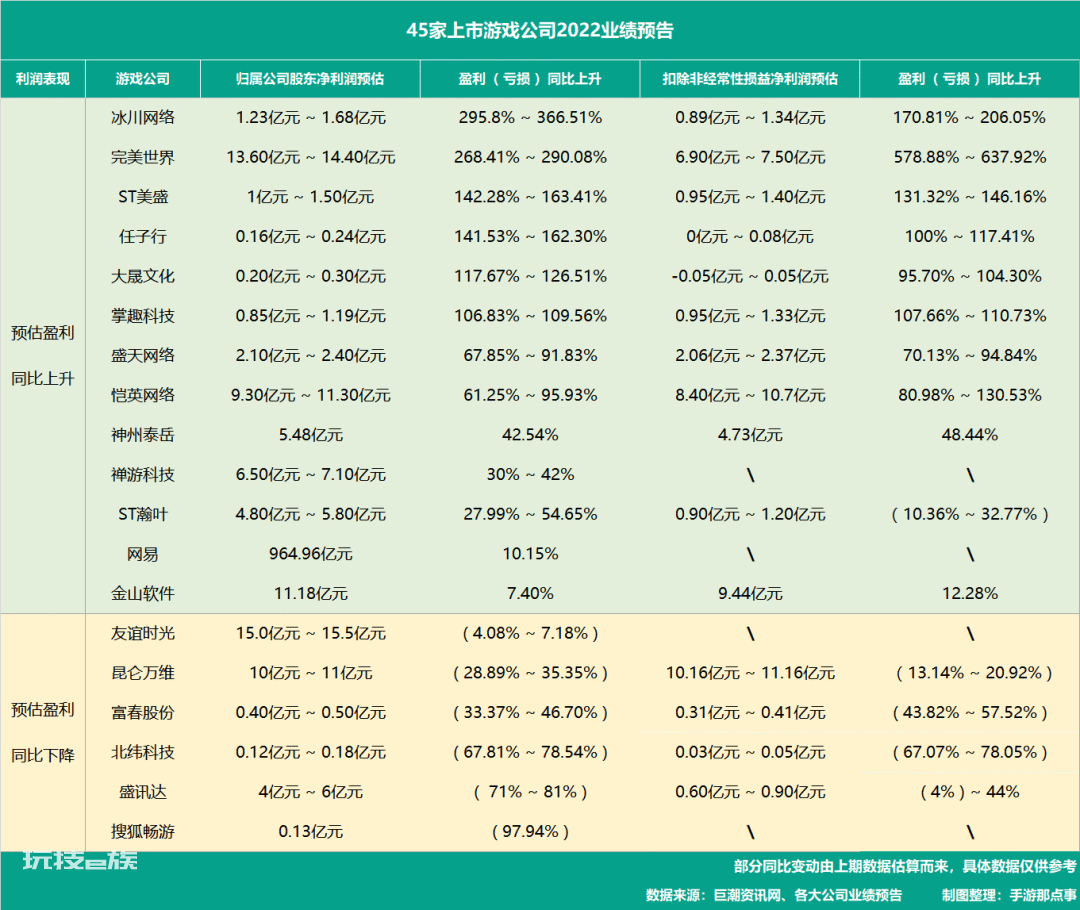

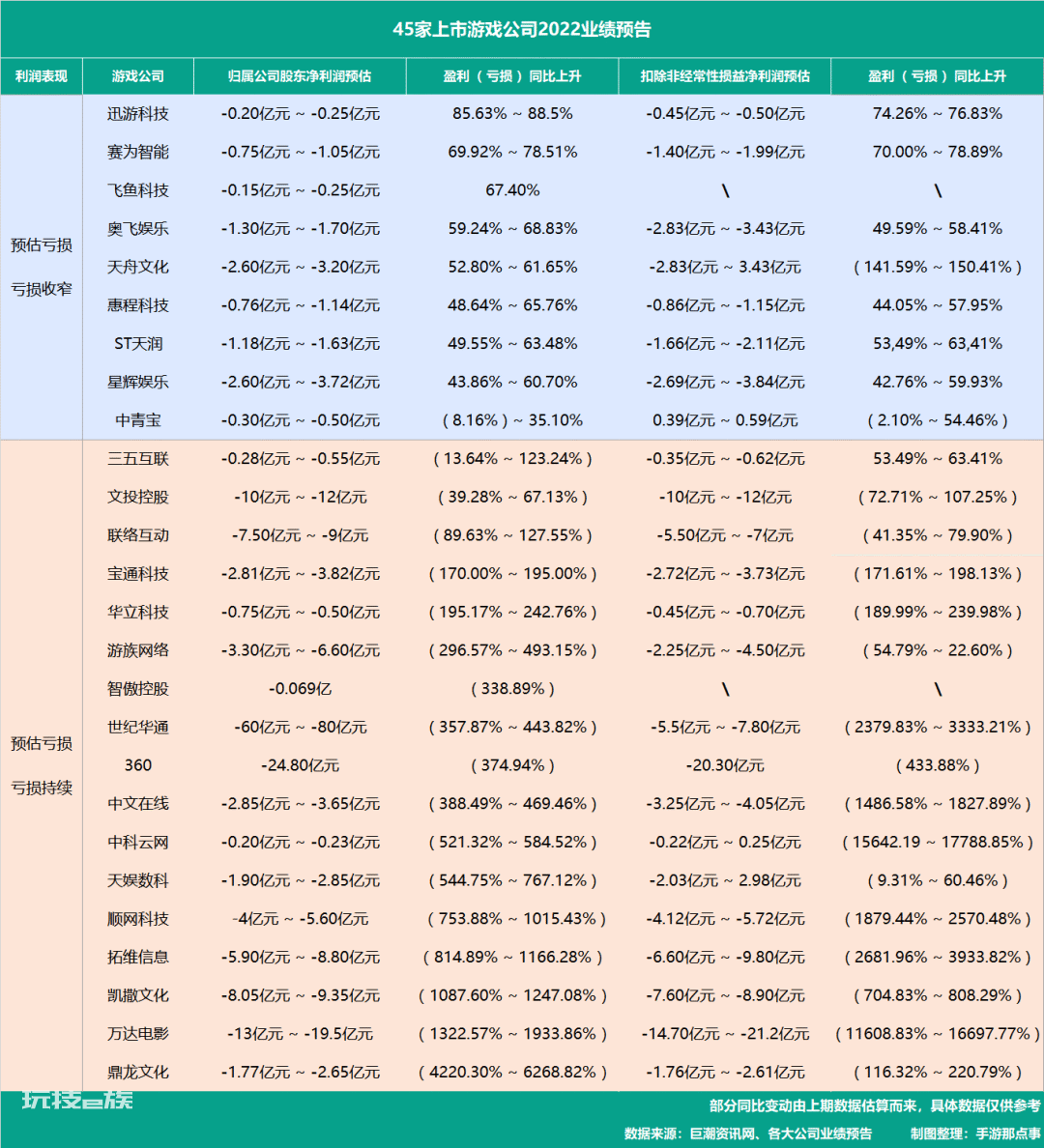

为了在年报尽出之前观察一下2022年游戏厂商到底过得怎么样,多少企业实行降本增效?又有多少企业蓄势待发?为此,手游那点事整理共45家游戏上市公司的2022业绩预告(包括已出的年度财报)。统计得出:接近6成的公司在2022年出现亏损,也就是说,这45家游戏公司仅19家有盈利。

如果用图中的数据对表单进行简单说明,我会选择80亿和14.4亿这对数字:前者是世纪华通2022年预亏的金额,后者是完美世界2022年预盈的数目,它们分别代表着这份榜单亏损和盈利的“最大值”,彼此之间相差整整5倍。

所幸,被降本增效折腾一年的游戏行业即将迎来破冬的曙光,而此次我们复盘2022业绩预告,或许能通过当中具有代表性的游戏厂商,望见属于2023年游戏人的黎明。

01 45家游戏上市公司,仅4成盈利

好坏消息当头,我们先来聊聊盈利相关。说实话,在经历了一整年高强度的降本增效后,45所上市公司能有4成保持盈利其实有些超出我的预期。而更值得注意的是,在此次19家盈利上市游戏公司中,有13家企业呈现出逆势增长的态势,其净利润同比增长27.99%到366.51%不等。

是什么原因帮助他们闯出阴霾呢?在仔细分析了盈利公司的业绩预告以及财务报表后,我们可以大致将他们逆势增长的原因归结为新品爆发(单品爆发)、运营得当(老游增长)、成功出海(持续出海)这三个层面。

1.集中资源,推陈出新

(冰川网络《X-HERO》)

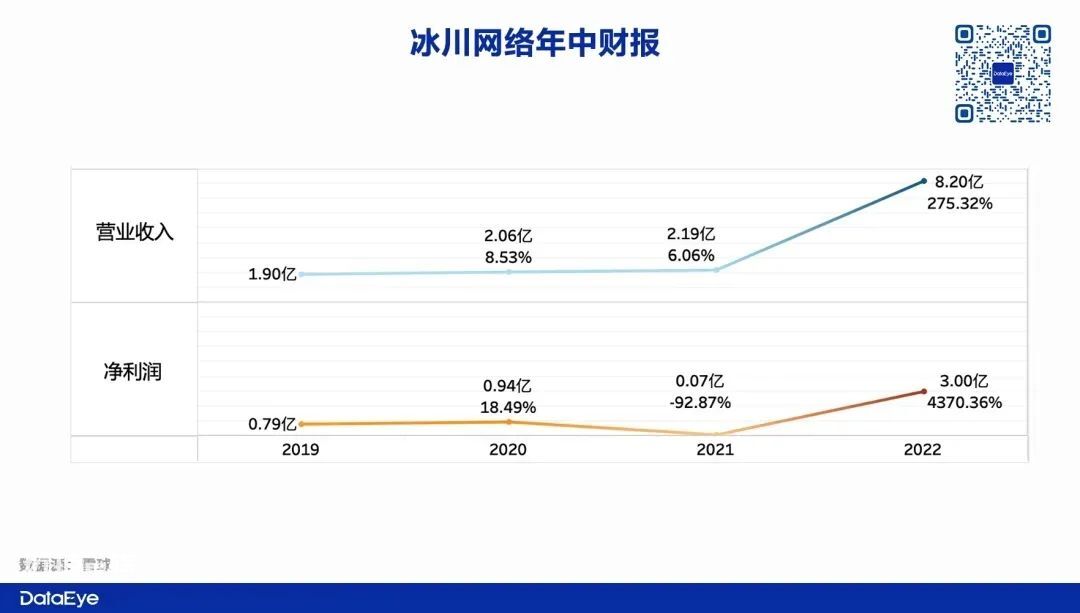

对于很多厂商而言,去年注定是比较难过的一年,但对于冰川网络来说,近乎严苛的2022反而成为他们逆势崛起的关键节点。

据冰川的业绩预告称,去年他们旗下多款卡牌类产品开始发力,其中表现最为出色的当属海外爆款《X-Hero》。在这款产品的帮助下,冰川的海外营收一路狂飙,仅2022上半年就成功扭亏为盈,并且净利润突破3个亿。

(图源:DataEye)

值得一提的是,冰川网络2022年前三个季度的总收入来到了12.5亿之巨,同比增加335%,这也是它为何能够排在45家上市公司同比增长之首的重要原因之一。

同样,2022年对完美世界而言也是意义非凡,据完美发布的业绩预告,2022年公司转型升级已经初见成效。在游戏业务方面,2022年预计实现净利润15.8亿元至16.4亿元,同比增长119%至128%。

(完美世界《幻塔》)

而游戏业务的增长主要来自《梦幻新诛仙》《幻塔》《完美世界:诸神之战》等产品。其中,他们旗下的开放世界手游《幻塔》去年8月正式上线海外市场,获得了多地玩家的好评。据七麦数据显示《幻塔》在8月份登上122个国家和地区的iOS下载榜Top10,并在其中36个国家登顶。

(《幻塔》斩获8月海外收入增长第一)

而2022年掌趣科技(下称掌趣)的业务增长更多是依托《全民奇迹2》《非匿名指令》《一拳超人:最强之难》这三款新游。

根据业绩预告显示,掌趣自研产品《全民奇迹2》在中国港澳台地区、韩国、欧美上线,2022年7月之后在东南亚和日本上线,并且该产品在中国港澳台地区上线首日就拿下了免费榜Top1、畅销榜Top4,创下良好流水。

除此之外,掌趣旗下产品《非匿名指令》在国内上线,《一拳超人:最强之男》在欧美上线。其中,《非匿名指令》在上线首周突破千万流水,《一拳超人:最强之男》也在欧美等地区引发热议。截至去年年中,公司运营游戏共计21 款,还有其他多款产品正在研发和调测中。

(掌趣科技《非匿名指令》)

得益于旗下多款新品的优秀表现,掌趣2022年预盈0.85亿元~1.19亿元,归母净利润同比上升106%~109%。同时他们还在业绩预告中表示:公司未来将会持续聚焦SLG游戏赛道,并且集中资源研发布局SLG游戏产品。

2.老游发力,运营得当

在2022年这个不算景气的时间段里,网易的表现仍旧十分稳健。根据财报显示,网易2022年全年净收入达到965亿元,对比2021年的876亿元提升了10.15%。其中游戏业务2022年营收高达746亿元,同比提升10.03%。

就具体的游戏业务而言,2022年网易手游收入金额同比虽有增加,但由于《梦幻西游》电脑端,《永劫无间》等端游收入增加,导致手游收入整体占比有所下降。

但整体来看,网易经典的旗舰类游戏产品如《梦幻西游》《大话西游》系列仍然保持着极其旺盛的生命力,其他精品游戏如《光·遇》《率土之滨》《倩女幽魂》《无尽的拉格朗日》等手游依旧人气不减,展现出较强的长线运营能力。

(《大话西游》)

比较可惜的是,网易旗下有史以来日活跃用户数最高的游戏《蛋仔派对》在2023才出现爆发性增长,所以我们难以在此次2022年报告中一窥《蛋仔派对》的营收全貌。

既然聊到产品长线运营这方面,盛天网络(下称盛天)同样有话要讲。作为IP引进和联合运营的头部厂商,旗下一箩筐的三国IP手游在2022年仍旧稳定产出不俗的营收流水。

(子公司天戏互娱参与监修《三国志·战略版》)

在产品方面,盛天子公司参与监修的现象级SLG产品《三国志·战略版》凭借着悠长的生命周期,长期保持在游戏畅销榜的前列。而截止到2021年,早期引进的多人在线策略手游《三国2017》累计流水已然突破50亿。

除此之外,盛天旗下的《真·三国无双霸》《大航海时代:海上霸主》也表现尚佳,老产品集体发力也让盛天预计盈利2.10亿元~2.40亿元,更是拿下67.85%~91.83%的同比增长。

(盛天网络《大航海时代:海上霸主》)

而厚积薄发的恺英网络(下称恺英),去年过得也相当不错。

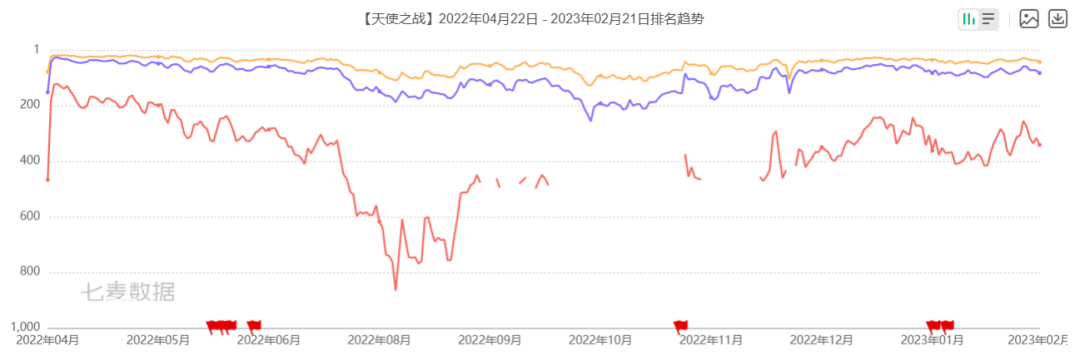

根据此前恺英发布的半年报显示,公司实现营业收入20.10 亿元,同比21年增长103.49%。同时,恺英运营的《原始传奇》《天使之战》《王者传奇》、等多款传奇类游戏也在去年表现良好,收入和利润显著提升。

(《天使之战》年底发力)

其中,表现较为出色的是2022年主打产品《天使之战》,上线至今营收口碑双丰收,名列同品类产品前茅。这些成绩也让恺英在去年预估盈利9.30亿元~11.30亿元,并且同比增长61.25%~95.93%。

而专注于老产品持续创新迭代的,当然少不了禅游科技(下称禅游)。根据禅游发布的2022半年报显示,禅游已将更多的资源投入到重点产品的创新和优化当中,例如《四川指尖麻将》推出的四季长春不洗牌、《禅游斗地主》的八宝万花牌等特殊玩法。

(禅游科技《四川指尖麻将》)

同时禅游也在财报中提到,仅2022年上半年,旗下的棋牌游戏收入由2021年下半年的157.9百万元,一路攀升到2022年上半年的451.8百万元,增幅约1.9倍。这也让禅游2022年预估盈利6.50亿元~7.10亿元,同比增长30%~42%。

来到另外一家老游增长的上市游戏厂商,友谊时光的成绩也颇为不俗。

作为此次业绩增长的主要发力点,友谊时光旗下的《浮生为卿歌》《凌云诺》《杜拉拉升职记》这三款游戏也长期稳定在iOS游戏畅销榜TOP100内,新一代古风旗舰大作《浮生忆玲珑》也在2023年2月获得游戏版号,业绩预报中称对公司未来充满信心。

(友谊时光《杜拉拉升职记》)

但同时友谊时光也表示:本集团老游戏随著生命周期的增长,相关收益有正常的回落。虽然对总体营收没有太大影响,2022年整体也保持盈利,但增长速度无可避免地出现减缓,甚至一度出现4.08%~7.18%的同比负增长。

3.出海产品,业务增长

到了游戏出海这个板块,自然就绕不开神州泰岳旗下的壳木游戏(下称壳木)。根据最新发布的业绩快报显示:去年壳木在海外多个地区大获成功,归属于上市公司股东的净利润 5.48亿元,较上年同期增长42.54%。

大幅度的业绩增长主要得益于旗下《战火与秩序》《旭日之城》《Infinite Galaxy》海外出色的成绩,仅2022年上半年,《旭日之城》就在海外地区拿下近12亿的流水,同一时间,《战火与秩序》也斩获5.5亿的海外营收。

(壳木《战火与秩序》)

目前,业绩快报中称旗下主要游戏产品在持续为公司带来现金收入,为公司业绩增长奠定了良好的基础。与此同时,神州泰岳也表示将会持续开展游戏产品研发投入,保持游戏业务的长期竞争力。

而作为持续深耕港澳台、韩国、东南亚等地区的骏梦网络(富春股份子公司),仅2022年上半年《仙境传说 RO:新世代的诞生》在海外地区收入就险些突破1亿。

(富春股份《仙境传说 RO:新世代的诞生》)

手游业务的增长也让富春网络在2022年预估盈利0.40亿元~ 0.50亿元,但由于研发支出较大,在归母净利润上也出现了33.37% ~ 46.70%的负增长。

在出海方面有所收获的还有昆仑万维,据此前发布的业绩预告显示,昆仑万维旗下的游戏业务正稳步提升,比方说Ark Games的自研游戏《圣境之塔》欧美、日韩版本陆续上线,并已取得国内版号,预计未来为公司贡献可观的业绩。

(昆仑万维《圣境之塔》)

但昆仑万维也表示:受资本市场下行的影响,公司采取保守谨慎投资以及退出策略,因此报告期内公司投资相关的收益同比有所下降,导致整体归母净利润下降,2022年昆仑万维预估盈利10亿元~ 11亿元,但净利润负增长28.89%~35.35%。

02 26家公司预估亏损,其中13家由盈转亏

虽然此次2022年业绩预告整体稍显负面,不仅有58%的上市公司预估亏损,并且有13家游戏厂商由盈转亏,但好在亏损公司中有9家公司止住了亏损的势头,开始往盈利的方向攀登。

同样,在仔细研究了亏损公司的业绩预告以及财务报表后,我发现他们或多或少都收到了疫情反复以及版号暂缓的影响,在抛除这个难以量化的因素之后,此次大规模亏损的背后普遍出现了商誉减值、产品乏力这两个现象。

1.商誉减值

作为此次大规模业绩亏损的推手之一商誉减值,就让包括世纪华通、游族网络在内的8家上市游戏厂商出现较高的账面亏损。商誉是指能在企业在经营或者并购过程中获得的逐渐带来超额利润的潜在经济价值,是一种溢价估值,而对于厂商来说,商誉过高并不是一件“好事”。

作为目前A股估值最高的上市游戏厂商世纪华通,它从2014年开始陆续并购天游、七酷、点点、盛趣等游戏公司,一步步将自身的商誉提至一个较高的程度,过重的“包袱”促使世纪华通做出商誉减值的决策。

(盛趣游戏《龙之谷2》)

虽然前文用世纪华通80亿亏损做例子,但倘若真要给它打上一个“亏损大户”的标签,就多少显得有点冤枉了。从预告来看,世纪华通本次账面亏损的大头主要来自商誉减值,且商誉减值所带来的亏损预估也来到惊人的63亿元~83亿元,其减值金额也刚好覆盖此次预亏的数目。

在业绩预告发布的同一时间,世纪华通董事长王佶也发布了声明表示:“商誉减值既不会影响到公司的实际盈利能力和现金流,也不会对公司的偿债能力造成影响。”长文中也提到:2022年世纪华通经营活动现金流净额同比2021年度大幅提升。也就是说,如果抛却商誉减值的数字,2022年世纪华通净利润将实现正向盈利。

游族网络同样也在2022年实行减值操作。

(游族网络《少年三国志2》)

前一阵子,关于游族股权转让的事情在游戏圈中闹得沸沸扬扬,被琐事缠身的游族在2022年表现平平,据业绩预告显示,游族预估亏损3.30亿元~6.60亿元,同比21年净利润出现296.57%~493.15%的负增长。

但2023年,几经波折的游族终于是稳定了下来,此前登顶日本iOS畅销榜,入围泰国、新加坡畅销TOP10的《绯红神约》,计划于2023年上线港澳台、韩国以及欧美市场。同时,《新盗墓笔记》已于 2023 年1月5日上线中国港澳台地区,上线首周就获得港台地区免费榜Top1和畅销榜Top10的成绩。

(《绯红神约》港台地区双双登顶)

在新品方面,游族还预计 2023 年上线的产品有创新卡牌游戏《代号行者》、卡牌+SLG 游戏《战火与永恒》以及《代号 G》、回合制卡牌游戏《山海镜花(重启)》等多款自研产品。受公司产品上线时间节奏影响,致使公司在2022年呈现出阶段性承压。

而另外一边,作为易幻网络(Efun,下称易幻)的母公司,易幻的运营状态着实有些影响到宝通科技(下称宝通)的账面数据。值得注意的是,这是易幻首次出现盈利亏损的情况。

(西山居研发,易幻发行《剑侠世界3》)

根据此前发布的业绩报告,由于游戏产品不达预期、上线延期以及游戏版号等各方面的原因,易幻对市场预期相对不明确的自研手游进行了关停处理,让2022年的研发经费上涨225%,却无法将其转化为应有的营收。

同时,易幻对公司部分发行周期长且预计回本较难的游戏《D5》《卧龙吟 2》《kingdom:Flames of War》等产品,对其预付的分成款、版权金未摊销的部分进行了结转。同时公司还对商誉进行减值处理,减值金额预计为 4.7亿元~4.9亿元。

以上这些原因都促使宝通出现预计亏损2.81亿元~3.82亿元(包含非游戏业务亏损),净利润同比出现170%~195%的负增长。

2.产品乏力

说实话,奥飞娱乐(下称奥飞)的营收数据是45家游戏厂商中最出乎我意料的:主要经营游戏玩具、动漫电影等实体经济的奥飞,在疫情反复的冲击下反而表现出极强的韧性,甚至表现出扭亏为盈的趋势。

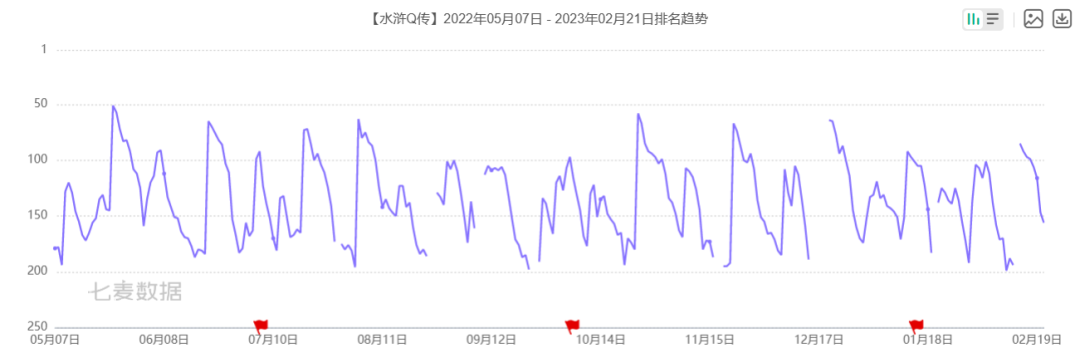

(奥飞游戏《水浒Q传》)

根据此前发布的业绩预告,虽然奥飞2022年预估亏损1.30亿元~1.70亿元,但相比去年同期呈现出59.24%~68.83%的正向增长,其中第二季度、第三季度均实现正向利润且延续环比改善趋势,公司经营业绩与疫情恢复、经济复苏呈现较明显的正相关性。

但比较遗憾的是,奥飞旗下的游戏产品《水浒Q传》也在2022年表现平平,在iOS策略畅销榜单上最高只来到50名左右。

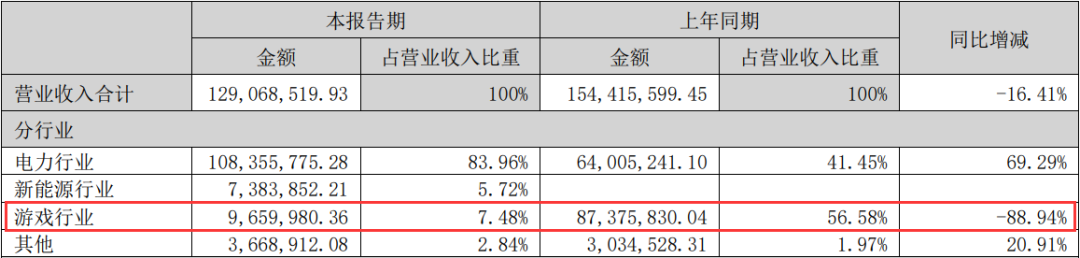

而产品乏力这个特征,在惠程科技(下称惠程)身上表现得较为明显,在此前发布的业绩预告中,惠程明确表示由于子公司成都哆可梦网络科技有限公司营业收入下滑,导致公司整体收入同比有所下降。

根据此前惠程发布的半年报表示,成功开发和运营《浩天奇缘 II》《文明曙光》《天使圣域》《斗罗大陆神界传说》《神话大陆》《爆破三国》等数十款数字娱乐产品的哆可梦在2022年上半年出现了较为明显的营收衰减,营收仅1000万元,同比缩减88.94%。

(惠程2022年半年报)

03 通往春天的最后一程,或许满是荆棘

在看完以上这些公司的预估净利润以及产品情况后,相信大家或多或少对去年上市游戏公司有了一个大概的认知。至于此次游戏圈出现较大规模亏损的原因,在我看来主要有三点:

1、商誉减值,拉低利润:此次整理的上市游戏公司起码有8家公司实行了商誉减值的操作,其中包括华立科技、天舟文化、凯撒文化、宝通科技、顺网科技、天润数娱、游族网络、世纪华通等企业。对于这些公司来说,商誉减值意味着这些厂商选择轻装上阵迎接经济复苏,同时还有效缓解了未来股价泡沫、业绩暴雷的可能。但坏处就是,高面额的减值操作会让公司出现大数字亏损。

2、降本增效:在翻遍了各大厂商的业绩预告后,我发现疫情和降本增效成为2022年主要负面因素之一,疫情抑制了国内游戏用户的娱乐支出和消费意愿,直接造成游戏产品的流水数据呈现同步下跌。并且因为疫情防控的原因,大大提高产品运营以及研发的难度,同时也让各种成本居高不下,拉低公司净利润。

3、监管较严:同时,大环境的变迁也是不可忽视的重要原因之一。2022年上半年的版号暂缓,让不少产品储备积压在公司内部,造成了一定的资本内耗。同时又因为研发游戏需要投入高昂的成本,没有版号就代表产品无法上线盈利,这样严苛的市场环境导致行业呈现出萎靡不振的态势,没有太多资本的中小厂更是对此望而生畏。

好在,游戏行业即将在2023年碰上拐点:从年初开始,仅仅相隔15天1月份88个版号就快速下发;24天后,游戏行业在2月再次迎来87个游戏版号。

版号常态化大大鼓舞了行业乃至资本的信心,让不少游戏厂商对版号的担忧消散大半。加上去年年底疫情逐渐“放开”,国内经济开始复苏,在2022年受冻的游戏行业也开始解开枷锁,重新迈步向前。

同时,在2月19日新华社旗下公众号发表文章《别忽视游戏行业的科技价值》,而早在去年11月16日,人民网也曾发布长文《深度挖掘电子游戏产业价值机不可失》,两大官媒接连对游戏行业的肯定极大程度地打消了部分群体对游戏行业的成见,也意味着国内游戏行业即将迎来急速修复以及快速增长。

仅3个月,以上这些利好信息几乎是一举冲破游戏行业身上的“限制器”,无论是疫情、版号、还是降本增效等负面因素,都在2023年得到了妥善的解决,这也意味行业环境即将冬去春来。

这么看来,似乎游戏厂商们在2022年交出的这份业绩预告,更像是对旧时代的一次告别。而值得一提的是,此次统计的财务数据只是上市游戏公司的业绩预估,企业具体的财务信息将会在不久后的企业年报中披露,届时手游那点事也将会持续跟踪相关公司的财务报告,发布相应的分析解读。

随着2023年版号发放常态化,国内经济逐步复苏,我们也期望游戏行业能够迎来回升。

荆棘过后,得盼春来。

本文来自微信公众号“手游那点事”(ID:sykong_com),作者:willow。