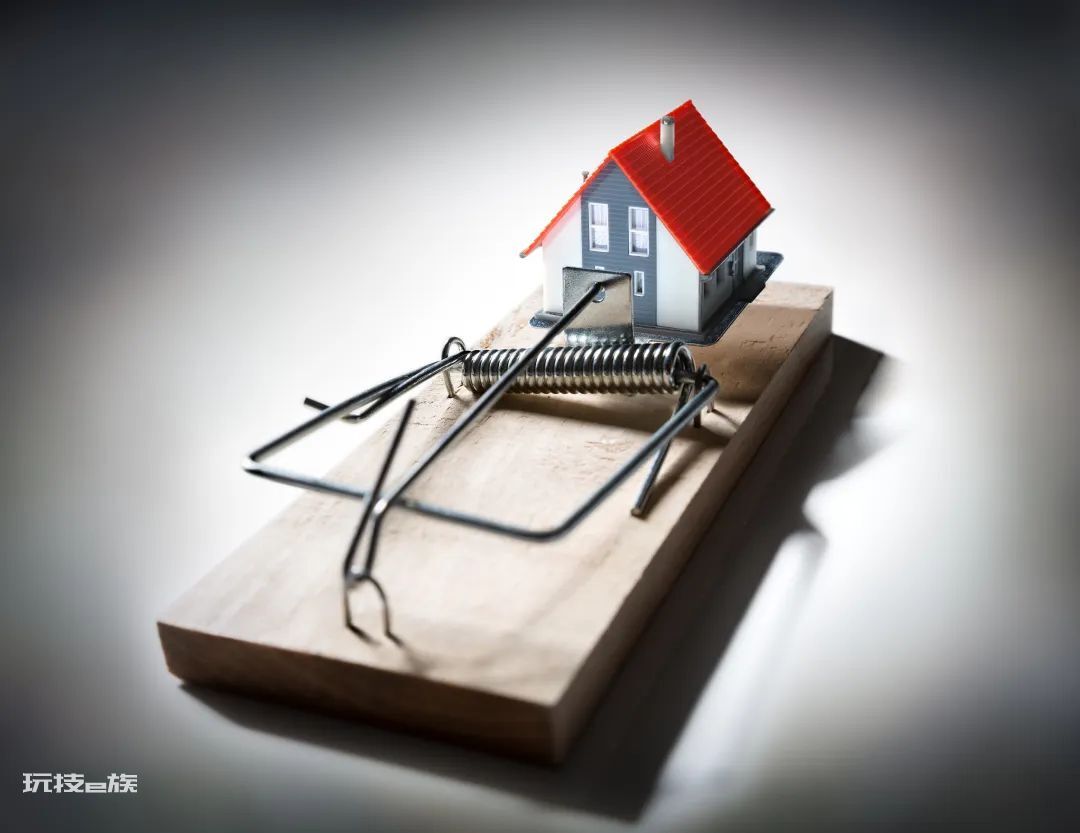

在房贷利率下调的大背景下,许多在利率高位“站岗”的购房者坐不住了。他们中的一部分人选择提前还房贷,另一部分将目光投向了“房贷转经营贷”,以期减少利息支出。然而,看起来“十分划算”的房贷转经营贷,背后却风险不小。

是否要把高利率的房贷转换成低利率的经营贷?当购房者热议并蠢蠢欲动时,那些转贷的“先行者”,已经被银行告上了法庭。

日前,广州市中级人民法院的一份判决引发了高度关注。借款人的经营贷,被监管部门查出实际为房贷,借款用途被改变,违规流入楼市,因此银行将借款人告上法庭,要求立即偿还本金、利息和罚息,否则将会拍卖房产还债。

一石激起千层浪。业界都在关注,这个判例能否给“房贷转经营贷”热潮,泼上一盆冷水?

贷款套利被起诉

所谓房贷转经营贷,指的是通过一系列操作手段,将贷款品种从“个人住房贷款”转换为“经营性贷款”。由于经营贷的利率远低于存量房贷利率,部分在房贷利率高位购房的消费者,便倾向通过“转贷”操作,利用利率差来减少利息支出。

3月1日,广州市中级人民法院公布的一则案例引起关注。某银行(贷款人)与肖某(借款人)、某公司(保证人)签订了《个人担保借款合同》。其中,肖某以其房产作为抵押,向银行借款金额180万元,借款期限60个月,合同约定借款用于生产经营周转。

根据合同约定,若借款人未按约定用途使用借款、未提供用途证明、提供虚假用途证明,或未按约定按期足额偿还借款的,贷款人有权限期纠正违约行为、提前收回已发放借款,有权提前行使担保权等。

在这起诉讼中,银行提交的银保监部门查证情况显示:肖某将约定用途为生产经营周转的贷款部分挪用于偿还房贷。

于是,银行向法院起诉,请求肖某偿还借款本金180万及利息、罚息和复利,并对肖某提供的抵押房产享有优先受偿权。

最终,广州市中级人民法院二审判决,要求肖某于判决发生法律效力之日起10日内,向银行清偿借款本金180万元及罚息;在肖某不履行债务时,银行对肖某提供的抵押房产折价或拍卖、变卖所得的价款享有优先受偿权,作为保证人的某公司也对肖某的全部债务承担连带责任。

对此,广州市中级人民法院法官认为:本案中,提交资金用途的证明材料既是肖某的合同义务,也是肖某在诉讼中的举证责任。由于肖某未能履行合同义务并完成举证责任,结合银保监部门查证的事实,据此认定肖某存在违约行为,支持某银行关于借款合同提前到期的诉讼请求,有利于防止信贷资金违规流入楼市、股市,对于防范化解系统性金融风险,落实国家宏观经济政策、产业政策具有积极作用。

《中华人民共和国民法典》第六百七十二条规定:贷款人按照约定可以检查、监督借款的使用情况。借款人应当按照约定向贷款人定期提供有关财务会计报表或者其他资料。该名法官补充道:金融贷款是依据国家宏观经济政策、信贷政策和产业政策而发放,故金融借款合同,一般都会对借款资金用途作出明确约定,且贷款人有权要求借款人提供资金用途证明。

除此之外,《中华人民共和国民法典》第六百七十三条规定:“借款人未按照约定的借款用途使用借款的,贷款人可以停止发放借款、提前收回借款或者解除合同。”

靠经营贷“薅羊毛”

像肖某那样将房贷转为经营贷的绝不是孤例,原因就在于存量房贷与经营贷之间相当可观的利差。

2023年1月5日,中国人民银行、中国银保监会宣布建立首套住房贷款利率政策动态调整机制。新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。

政策出台后,多地下调了首套房的贷款利率,部分城市首套住房贷款利率已降至4%以下。截至目前,包括郑州、福州、厦门在内的多个城市,首套房贷利率已下调至3.8%,这个数据与2018年、2019年楼市火热时5.8%、甚至6%的高利率相比,可以说是天壤之别。

眼看着贷款利率不断下行、存量贷款和新购房贷款之间的利差日渐扩大,存量房贷的持有者却仍需要承担高额的利息支出。叠加投资收益不理想等因素,他们中的一部分选择了提前还房贷、还有一部分则试图通过“房贷转经营贷”等操作减少利息支出,以此缓冲在利率高位“站岗”产生的影响。

相比之下,经营贷3.25%-3.8%(不同银行政策不同)的利率水平让许多消费者心向往之。一些在房贷利率高位购房的用户,即便知道涉及违规行为,依然选择通过转贷的方式铤而走险。

据知情人士透露,房贷转经营贷的具体流程,要先垫资将贷款房变成一个全款房,将该房抵押给银行重新贷款。这样原有30年的住房按揭贷款年限变为5年或10年的经营贷,后续还款时便可以享受经营贷的低利率。

在此背景下,许多贷款中介开始卖力营销——先帮助用户办理公司营业执照,再利用营业执照和按揭房的房产证明,向另外的银行(非之前用户的贷款银行)申请经营贷款。待新的贷款获批后,再向提供贷款的银行申请还款,解除房产抵押。

如果用户因启动资金不足,中介还可以为用户提供垫资服务,“助力”用户全额还款,拿到房产证明。待用户拿到经营贷款后,再偿还中介的垫资款。但整个过程,需要向中介支付一定比例的手续费。

除此之外,中介还有专门的“贷后管理”,以规避银行的贷款流向审查。

但机关算尽,最终仍难以掩盖改变贷款用途的事实。广州中级法院的这则判例表明,无论如何巧妙遮掩,用经营贷替换房贷,风险极大。

监管出手

对于经营贷转房贷的行为,监管部门一直明令禁止。

2月9日,针对部分借款人违规使用经营贷、消费贷等情况,央行、银保监会召开部分商业银行座谈会,要求商业银行持续做好贷前贷后管理,加强风险警示;监管部门将加大检查处罚力度,及时查处违规中介并披露典型案例。

而早在2021年,对于经营贷流入房市的事情,监管部门就做出了明确规定。2021年3月26日,银保监会办公厅、住房和城乡建设部办公厅联合中国人民银行办公厅,发布了《关于防止经营用途贷款违规流入房地产领域的通知》。

《通知》明确规定,禁止经营贷流入房贷。在这之中采取的措施包括,加强借款人资质核查,对于无实际经营的空壳企业不得发放经营用途贷款,对于企业成立时间不足1年的,及对持有被抵押房产时间低于1年的借款人,要从工商注册、企业经营、纳税情况等各类信息进行交叉验证等等,可以说,该《通知》从多个维度进行防范和惩治经营贷流入房贷的行为。

倘若发现贷款被挪用于房地产领域的,贷款人也会受到相应的处罚,比如要求银行对贷款人立刻收回贷款,压降授信额度,同时追究贷款人相应法律责任等。

今年2月,辽宁银保监局在发布的风险提示中再次提到,借款人须如实提供贷款申请资料,如伪造经营资料获得贷款,则涉嫌骗贷,情节严重的,将被依法追究刑事责任。同时强调,经营贷不得违规用于购房、结清房款、偿还其他渠道垫付的房款,违规使用将会被提前收回贷款。

此外,浙江银保监局在去年12月对经营贷转房贷做出风险提示,直接指出,经营贷换房贷,不是“馅饼”是陷阱。

假如经营贷用于房贷的,除了个人需要受到处罚外,资金中介和银行也不能独善其身。“一旦被监管部门查出来,它们也会面临被处罚的风险,有的罚款甚至高达数百万以上;更严重者,有关责任人甚至还可能被追究刑事责任。”北京金诉律师事务所主任王玉臣表示。

去年12月20日,中国银保监会消费者权益保护局发布了《关于警惕不法贷款中介诱导消费者违规转贷的风险提示》,明确指出将房贷置换为经营贷的操作隐藏着违约违法隐患、高额收费陷阱、影响个人征信、资金链断裂、侵害信息安全等风险。

当前,已有不少银行因为经营贷流入房市而受到监管处罚。2月24日,中国银保监会浙江监管局网站公布的行政处罚信息公开表显示,湖北大冶农村商业银行由于“个人消费贷、经营贷违规流入房地产领域”等原因被湖北银保监会罚款205万元,对责任人予以警告。

不仅小银行,国有大行也因对经营贷款监管不力而受到千万元罚款。2月17日,银保监会披露的罚单显示,中国银行由于小微企业贷款资金被挪用于房地产领域等7项案由被罚3280万元;民生银行因为小微企业贷款风险分类不准确、小微企业贷款资金被挪用于房地产领域等14宗违规行为被处罚8970万元。

由此可见,贷款中介所极力推销的“经营贷替换房贷”,看似很诱人,表面上既能为贷款人节省一大笔利息,又能帮银行完成贷款任务,但实际上,无论是贷款人,还是银行,到头来只会两败俱伤,一损俱损。

本文来自微信公众号 “市界”(ID:newsseeker),作者:周奕航 周梦婷。