“花式熬夜”成为了当下年轻人的标志性画像。

刷小红书、抖音、听音乐等习惯为无数年轻人难以入眠的晚上增添了几抹色彩,但也加速了失眠现象的形成。

2021年,中国失眠症成人患者数量达2.8亿人,失眠症患者占总人数比例高、增长快,失眠问题日趋严重。

庞大的需求面前,睡眠经济应运而生,近年来,国内外厂商瞄准了失眠药物赛道持续发力。

目前,在中国失眠药治疗市场上(下文讨论范围均不含中药),第二代咪达唑仑仍占据首位,其次是第三代药物佐匹克隆和唑吡坦。

随着第三代药物优势的持续推出,第三代药物将逐渐取代第二代药物成为临床使用最广泛的镇静催眠药物。

不过,令大多数患者和消费者遗憾的是中国失眠药市场自2007年右佐匹克隆上市后十六年无新药推出。

而佐匹克隆的副作用较为明显,在长达十几年的“空窗期”中,国内消费者的选择始终停留在陈旧的国产药物或更为先进的进口药物。

在国产失眠创新药研发方面,京新药业的安达西尼等已经临近上市,有望开发国内市场潜力,其能否打破十几年的“无药”僵局值得期待。

那么,在目前中国失眠行业中,究竟哪些才是制约行业发展的原因?除了创新药以外还蕴含着哪些值得关注的机遇?

本文,头豹研究院将聚焦于中国失眠行业,从失眠行业定义及分类、市场规模、产业链、驱动因素等角度为您深入分析中国失眠行业的现状及趋势。

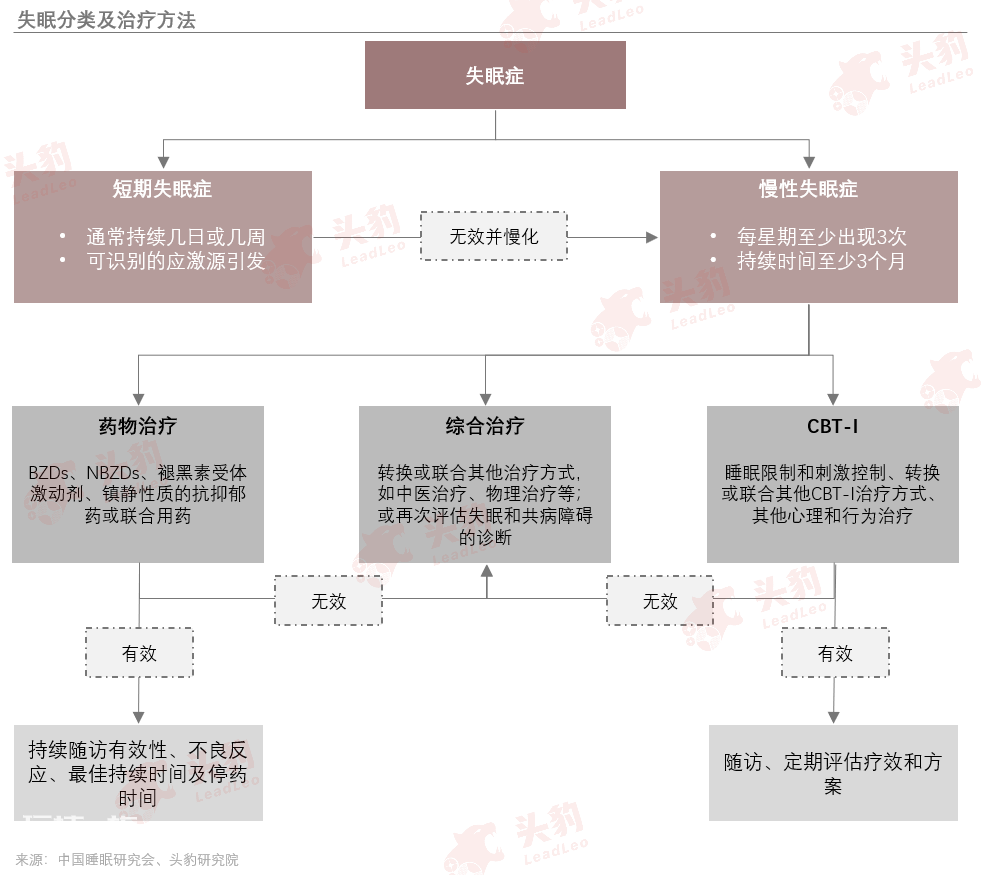

01 失眠症定义及分类

失眠是常见的睡眠障碍,呈慢性化病程,近半数严重失眠可持续10年以上。

失眠症是以频繁而持续的入睡困难或睡眠维持困难并导致睡眠感不满意为特征的睡眠障碍。失眠症可以孤立存在或与精神障碍、躯体疾病及物质滥用共病,可伴随多种觉醒时功能损害。失眠症具有慢性化、复发性的特点,需积极进行治疗。

根据《国际睡眠疾病分类第三版》,失眠症分为短期失眠症、慢性失眠症及其他失眠症。其中,短期失眠症可通过去除诱因使部分患者恢复正常,但仍有部分患者会转为慢性失眠症。针对慢性失眠症,可通过药物治疗、心理治疗及综合治疗进行诊治。CBT-I被认为是最佳疗法。

02 失眠症流行病学状况分析

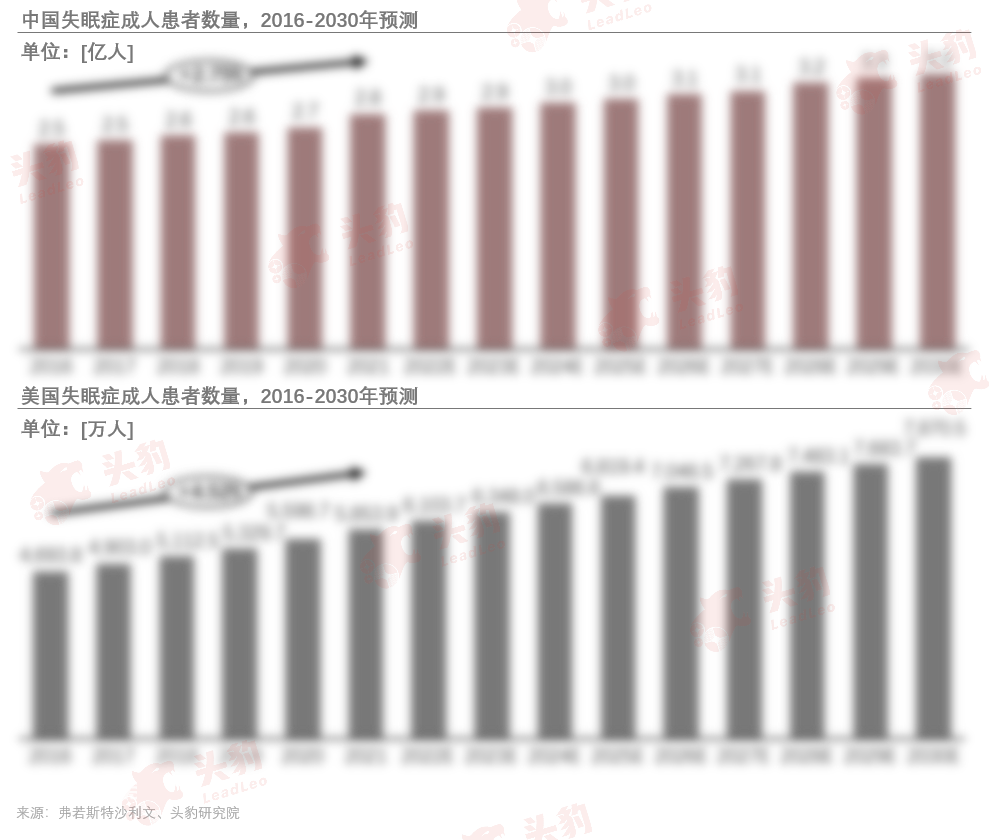

中国及美国失眠症患者占总人数比例高,增长快。中国失眠症人数远超美国,失眠问题日益严重。

随社会节奏和压力不断提高,睡眠疾病问题日益突出,全球失眠确诊人数逐年升高。2016-2021年,中国失眠症成人患病人数由2.5亿人增加至2.8亿人,年复合增长率为2.75%,占总人口比例1/5,预计到2025年,患者人数增加至3.0亿人,2030年达3.3亿人。

着眼美国,2016-2021年,美国失眠症成人患病人数由4,693.8万人增加至5,853.9万人,年复合增长率高达4.52%。预计至2025年,患病人数增加至6,819.4万人,2030年达7,870.5万人。

在中美均占比较大的失眠症患者,构成了睡眠治疗市场的主要支撑。

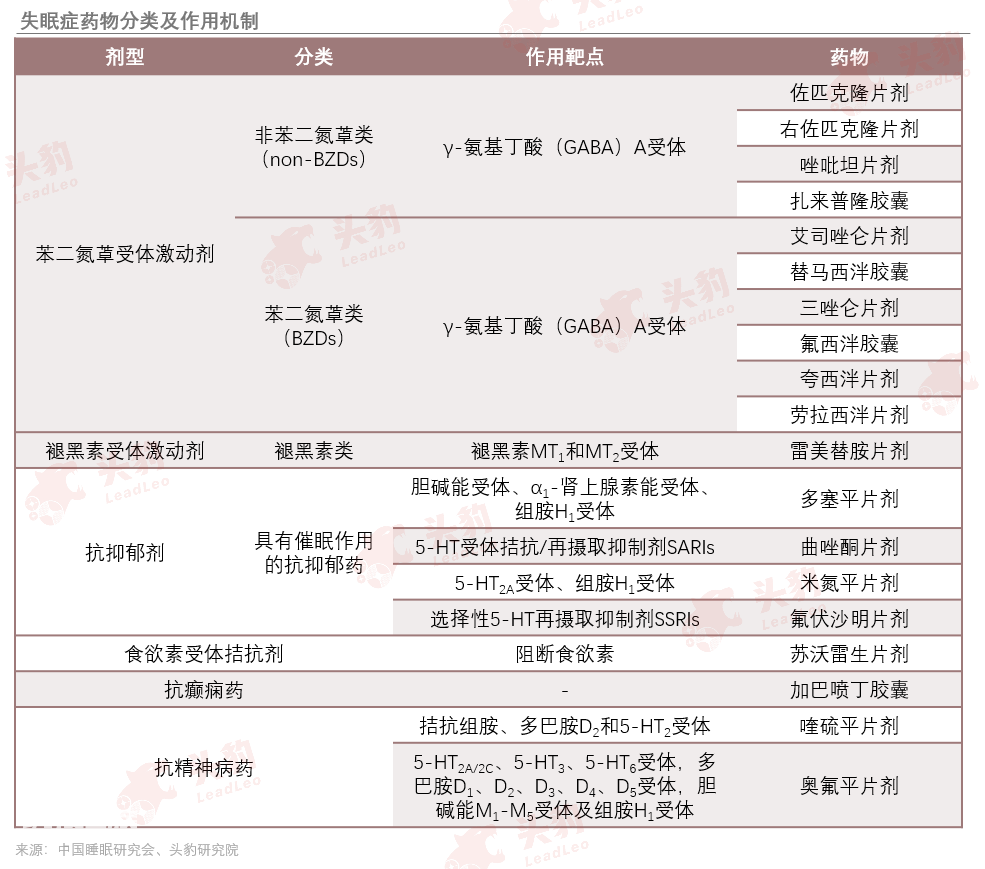

03 失眠症药物分类及作用机制

临床治疗失眠的药物主要为苯二氮䓬类激动剂(BzRAs)、褪黑素受体激动剂、抗抑郁剂和食欲素受体拮抗剂等。

苯二氮䓬类受体激动剂(BzRAs)分为非苯二氮䓬类药物(non-BZDs)和苯二氮䓬类药物(BZDs),主要通过增加γ-氨基丁酸的抑制作用产生镇静催眠的效果,相比之下,non-BZDs的不良反应较少。褪黑素受体激动剂可治疗以入睡困难为主诉的失眠和昼夜节律失调的失眠症。

食欲素受体拮抗剂以影响食欲素信号通路的方式实现增加总睡眠时间的治疗目的,其中苏沃雷生被FDA批准用于治疗成人入睡困难和睡眠维持障碍。具有镇静催眠效应的抗抑郁药物作用机制各不同,但都适用于抑郁/焦虑失眠患者。

04 失眠症药物治疗市场规模

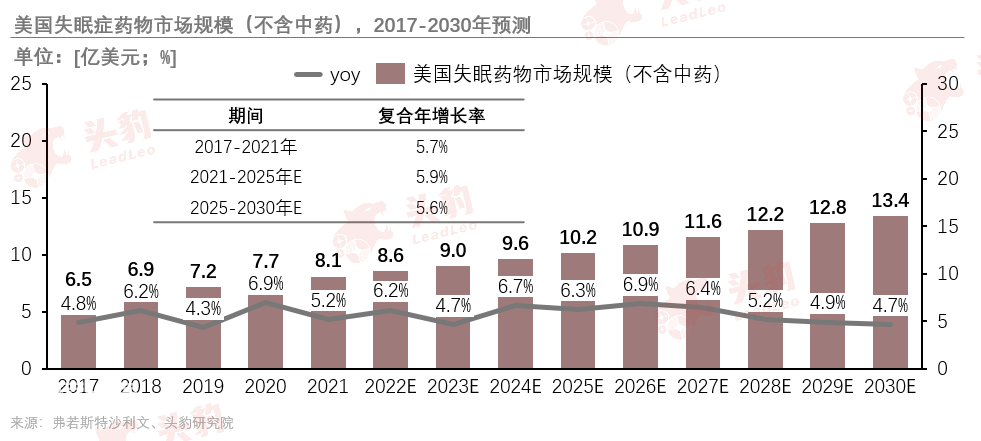

2017-2021年,美国失眠药物市场由6.5亿美元增加至8.1亿美元,年复合增长率为5.7%。目前,美国失眠症治疗药物已进入以食欲素抑制剂为代表的第四代失眠药物,创新药物发展迅速,预计到2025年市场规模可达到10.2亿美元,2030年将达到13.4亿美元。

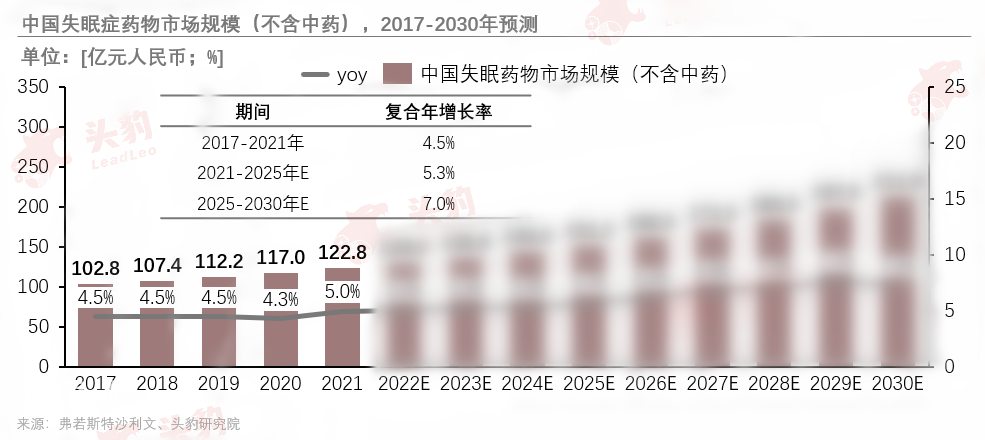

2017-2021年,中国失眠药物市场由102.8亿元增加至122.8亿元,年复合增长率为4.5%。由于中国近15年无失眠创新药上市带动发展,市场规模保持较低水平。中国失眠药物市场始终处于需求未被完全满足的状态,未来随着新药上市将激发市场潜力,有望带动整体市场规模的爬升。因此预计到2025年市场规模可达到150亿元以上,2030年将达到200亿元以上。

05 CBT-I分类及作用机制

失眠认知行为疗法(CBT-I)被国内外各失眠指南推荐为成人慢性失眠的首选治疗方案。

CBT-I是由多种技术组成的综合疗法,一般包含睡眠限制疗法、刺激控制疗法、认知疗法、放松训练和睡眠卫生教育,其中睡眠卫生教育、放松训练和刺激控制疗法被2017版《中国成人失眠诊断与治疗指南》列为Ⅰ级推荐。

全面系统地评估失眠障碍的影响因素是CBT-I的首要工作,而心理评估对CBT-I尤为重要。CBT-I能有效改善不合理的认知与行为因素,重建积极的睡眠认知行为模式,持续改善失眠。近期疗效与药物相当,远期疗效优于药物治疗且无不良反应,并有足够的能循证的医学证据证实。

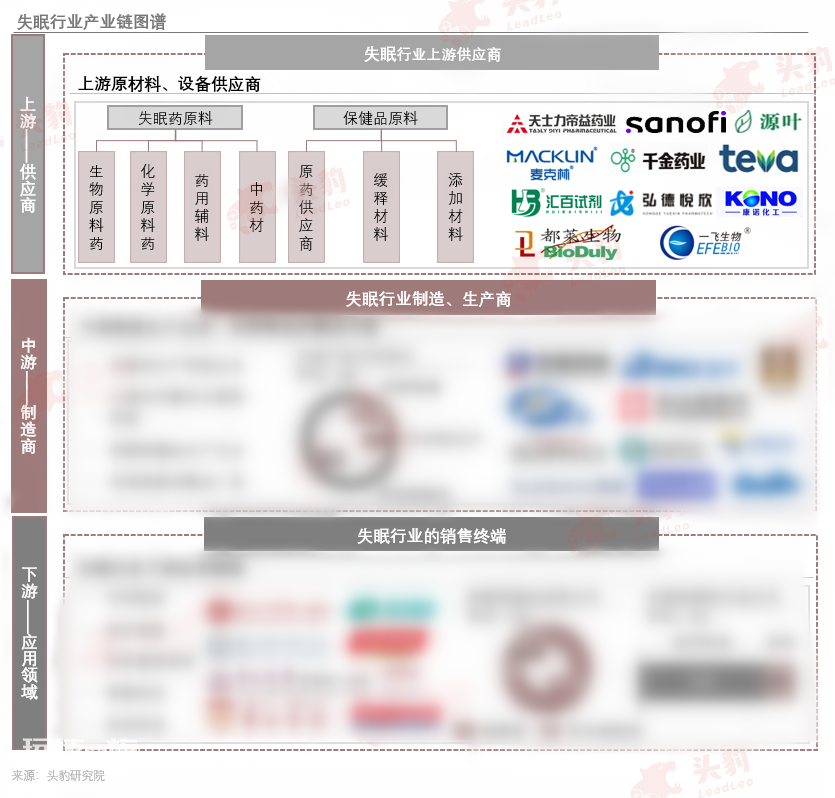

06 失眠行业产业链图谱

产业链上游主要为失眠药原料、保健品原料及非药物治疗所需设备供应商,向中游企业提供原料药及设备,其中褪黑素原材料供应商国内企业占比较高,超过八成。

中游企业为失眠症治疗对应制造商,根据失眠症治疗的不同分为提供失眠药制造的医药企业、助眠保健品生产企业及心理治疗等非药物治疗解决方案提供商。

下游销售端主要依靠医疗机构进行销售,失眠药销售市场为医疗机构,包括综合医院、专科医院以及社区基层医院,市场份额超过80%。

07 失眠行业竞争格局

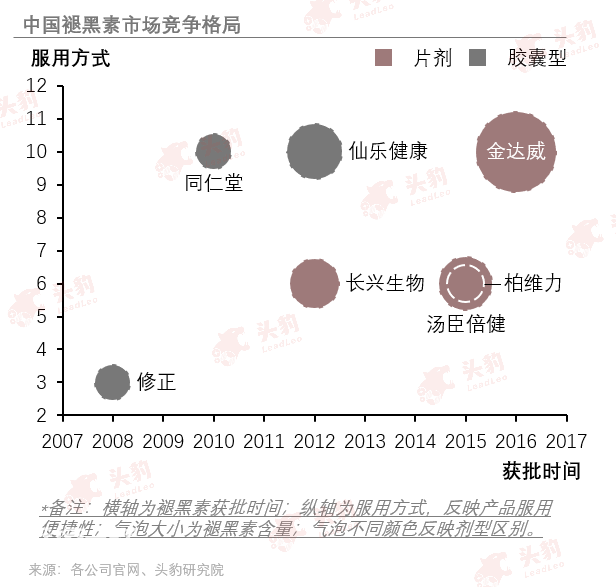

褪黑素在国外以保健品的方式被广泛应用,接受度高、市场成熟,中国对此监管较为严格,使用剂量远低于欧美国家标准。

针对目前中国已商业化的褪黑素保健品,选取7家企业进行对比分析。结合褪黑素产品获批时间、服用方式便捷度、褪黑素含量及剂型进行分析,形成以下竞争格局。

通过分析看出,中国褪黑素保健品市场较小,产品差异不大,其中仙乐健康、金达威和汤臣倍健由于近几年获批上市,生产褪黑素产品更为便捷且含量较高,更受消费者青睐。部分产品中补充维生素B6形成复合产品,加速助眠效果。

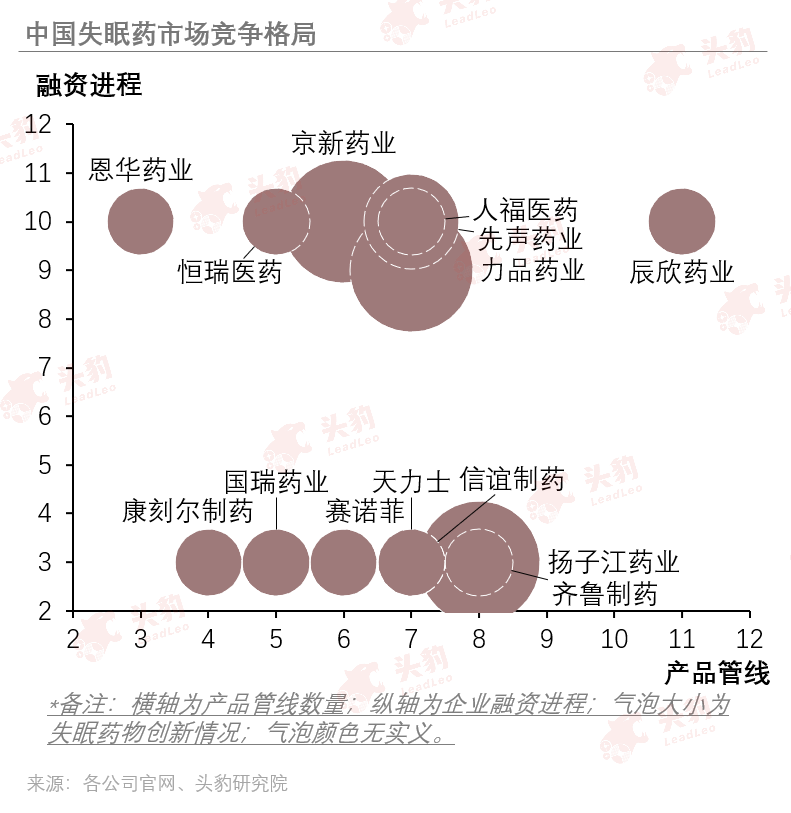

中国失眠药物市场起步晚、起点低、行业集中度高。随着政府大力支持仿制药研发生产,国产药企快速成长,市场占有率上升。未来创新药的上市进一步推动中国市场发展。

结合企业产品管线、融资进程及失眠药物创新情况进行分析,形成如下竞争格局。中国失眠药物市场行业集中度较高,中国药企主要通过仿制药进行生产销售,抢占市场地位,行业起步晚、起点低。随着中国医疗健康产业的发展,部分药企开始进行失眠治疗领域创新药研发,如京新药业、力品药业及扬子江药业,未来随着新药研发推出有望激发失眠药物市场的巨大潜力。

08 驱动行业的关键因素:失眠症治疗新药

中国失眠药市场自2007年右佐匹克隆上市后十六年无新药推出,临床需求及市场有望随新药推出得到释放。

在失眠创新药研发方面,国内目前进展较快的药物分别是京新药业的安达西尼、扬子江药业的YZJ-1139以及东阳光药的HEC83518,前者已经提交NDA,后者则分别处于Ⅲ期、Ⅰ期临床。其中,安达西尼胶囊(即“EVT201胶囊”)是治疗失眠障碍的 1 类小分子新药。与传统的GABA受体完全激动剂相比,在运动障碍、后遗效应、耐受性、乙醇相互作用、身体依赖性、记忆力损伤等不良反应方面,具有明显的优势。

2022年11月,先声药业和瑞士生物制药公司Idorsia Ltd共同宣布,就全球抗失眠创新药Daridorexant签订独家许可协议,先声药业将获得大中华地区(中国大陆、中国香港、中国澳门)开发和商业化Daridorexant治疗失眠症的独家权利。作为传统抗失眠药物的颠覆性迭代,Daridorexant可通过阻断促醒神经肽——食欲素与其受体结合,从而降低过度活跃的中枢觉醒,帮助失眠者进入自然睡眠状态,该产品将为中国失眠治疗领域带来国际创新的治疗手段。

中国失眠药市场已长达16年无新药推出,失眠药的耐药性及副作用的影响都释放出极大的临床需求。EVT201的上市及其他失眠症创新药的研发推出有望为催眠镇静药物市场注入一剂强心针,释放出临床未满足的巨大需求以及失眠药物市场的巨大潜力。

*本文参考报告:《2023年中国失眠行业概览:睡眠障碍年轻化,失眠行业前景可期》。

本文来自微信公众号“头豹”(ID:leadleopard),作者:头豹。