重大疾病保险在宣传时因“确诊即赔”的特点,成为越来越多家庭抵御风险的重要选择。而随着医学的发展,对于一些重大疾病的治疗方式也在发生着变化,人们自然会选择风险小、效果好的治疗方式。但却因为确诊疾病后,治疗方式不符合保险合同的规定,而遭到拒赔。重疾险究竟在保疾病还是保治疗方式?在北京市通州区人民法院审理的一起案件中,投保人就发出了这样的疑问。

买了重疾险 保险却不能赔付

2023年10月,在北京市通州区人民法院,一场因保险理赔纠纷引发的官司开庭审理。原告是投保人段女士,被告为一家人寿保险公司。庭审中,段女士表达了她对投保重疾险的一些困惑。

事情还要从2019年,段女士给儿子君君购买的一份重疾险说起。

原告 段女士:正好我朋友刚加入了人寿,他给我介绍了保险是多么好、多么人性化,而且理赔速度快。我想着给孩子买一个,有备无患。

这份重疾险每年缴纳保费七千多元,基本保险金为四十万元。一百六十多种疾病都在保险范围之内。

原告 段女士:说实话,我就胡乱翻了一下,因为我不是学法律的,我也不懂。几万字的保险合同,也不可能一下全部都看了,然后就签字了。

被诊断为癫痫 却无法做手术

不料,在2020年12月,君君9岁的时候,却突发疾病,被诊断为癫痫。段女士带孩子四处求医问药,君君的病情也没有好转,据段女士介绍,孩子病情严重时每天发作十几次,同时吃五种药也无法控制。

原告 段女士:医生的治疗方案就是吃药控制不住,要进行手术。但是定位不到病灶,这个手术就没法实施。

据段女士介绍,由于没有定位到病灶,所以一直没有给君君做手术。患病后,在疾病的影响下,君君的智力也受到了影响。根据首都医科大学附属北京儿童医院的一份门诊病历显示,君君被诊断为癫痫、难治性癫痫以及智力障碍。

期待重疾险赔付

但理赔过程并不顺利

四处求医的过程中,段女士想起了她曾给君君投保过重疾险。如果能够理赔的话,四十万元的保险金将在很大程度上缓解他们的经济压力。可接下来理赔的过程却并不顺利。

向保险公司提出理赔 却遭到拒绝

段女士回家找到了这份保险合同,在第二类重大疾病及列表中,“需要手术的严重癫痫”赫然在列。段女士认为君君的情况符合理赔的条件,于是向保险公司提出了理赔,却遭到了拒绝,理由是:被保险人本次病情不符合合同的“需手术的严重癫痫”重大疾病定义及其他重大疾病赔付范畴,故本次索赔不予赔付。而翻看保险合同,对这一疾病定义的条款中写明:需手术的严重癫痫病,且实际实施了神经外科手术,才在保险范围之内。那么,保险公司为什么要做出这样的规定呢?

被告委托诉讼代理人 郭玉涛:70%左右的癫痫患者用一种药物或者多种药物就可以解决,不需要进行手术;只有严重到一定程度,需要做手术的癫痫才是严重的。实际上这个疾病是很复杂的,每一个医生可能认为都不一样,可是作为这个合同条款,只能用相对比较通俗的语言、相对明确的标准把它给确定下来。

但根据段女士的介绍,君君不是不需要手术,而是因为无法定位病灶,才迟迟不能手术。实际治疗中遇到的复杂情况,碰到机械的条款,令段女士有种“有理无处说”的感觉。

原告 段女士:我买的是手术的保险,还是疾病的保险?这是一份重疾险,不是手术险。

与保险公司多次沟通无果 双方对簿公堂

在与保险公司多次沟通无果的情况下,段女士一纸诉状将这家保险公司告上了法庭。请求判令保险公司赔偿她40万元保险金,并免除保险费用等。

庭审中,双方最大的争议依然是君君的疾病是不是“需要手术治疗”的严重癫痫?段女士提供的证据又是否支撑她的说法呢?

被告委托诉讼代理人 郭玉涛:按照保险合同重疾的定义,它承保的不是一般的癫痫,是需手术的严重癫痫。在起诉状中,段女士的表述,(君君)小朋友的病情比需要做手术的癫痫更为严重,但是这个说法,我们目前没有看到任何的医学材料作为印证。

根据段女士前期提供给法院的病历材料来看,的确没有医院诊断写明“需要手术的严重癫痫”等相关描述,而只有“术前评估”等意见。

除此之外,双方的另一争议焦点为“需要手术的严重癫痫”这一条款是否有效?依据《保险法》第十七条第二款规定:“对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。”因此,段女士认为相关条款无效。

但被告委托诉讼代理人认为,这一条款并非免责条款。因此也不适用相关的法律规定。

被告委托诉讼代理人 郭玉涛:它并不是一个免责条款,本案所承保的大病本身就是“需手术的严重癫痫”,手术是界定这个疾病属于严重癫痫与否的区别标准,如果达不到这个标准,就构不成保险人的保险责任,当然也就不存在免除或者减轻保险人责任的问题。

庭审双方各持己见

最终能否理赔

庭审中双方各持己见,有着明确的争论焦点,但由于段女士提供的证据不够完善,不能达到她所主张的证明标准,因此,在距离第一次庭审两个月后,案件最终以调解的形式得以结案。

北京市通州区人民法院法官 薛德胜:如果原告方的证据非常充分,能够证明孩子的病情确实需要手术,只是由于现代的医疗技术手段达不到手术条件,这个时候被告是同意赔偿的,只要能达到这个证明标准就可以了。

考虑到段女士的现实问题,在法官的多方沟通下,让她在能力范围内尽量补齐了相关证据,经律师与保险公司的积极沟通后,最终保险公司赔付了段女士35万元。段女士也对这一结果表示基本满意。

北京市通州区人民法院法官 薛德胜:法院在审理相关案件的时候,不是严格只按保险条款,因为很多条款是固定的,但是生活中的病情是千奇百怪的,不能拿一个标准来框、来装所有的病,这个也是不现实的。只要达到了理赔的标准,像“需要手术治疗的癫痫”,也不是必须手术完之后才可以。如果由于医疗手段达不到这种治疗的条件,确实是找不到病灶,这个时候也是可以理赔的。

特定疾病特殊治疗方式

理赔难如何化解

虽然这起案件最终以调解结案,但案件所涉及的问题并非个例,随着医学的发展,针对特定疾病的治疗方式不断迭代更新,身为患者的被保险人、投保人选择更有利于自身的治疗方式无可厚非,但却给理赔造成了困难,继续来关注发生在广东佛山的一个案例。

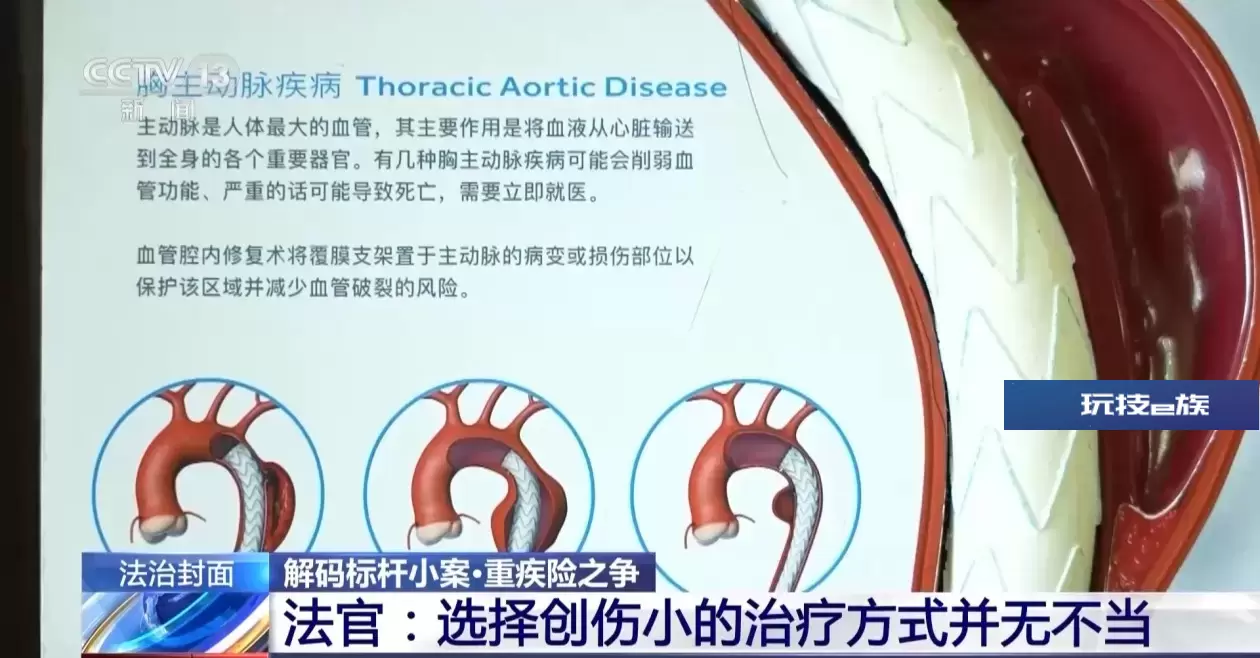

郑先生是广东一家纺织公司的员工,公司为包括郑先生在内的员工投保了团体意外健康保险。其中,合同写明了40种约定保障的重大疾病。而就在2021年3月的一天,郑先生突发疾病,并陷入了昏迷状态。

经医院诊断,郑先生为主动脉夹层B型,高血压3级等,并且以他现在的身体状况,需要尽早进行手术治疗。

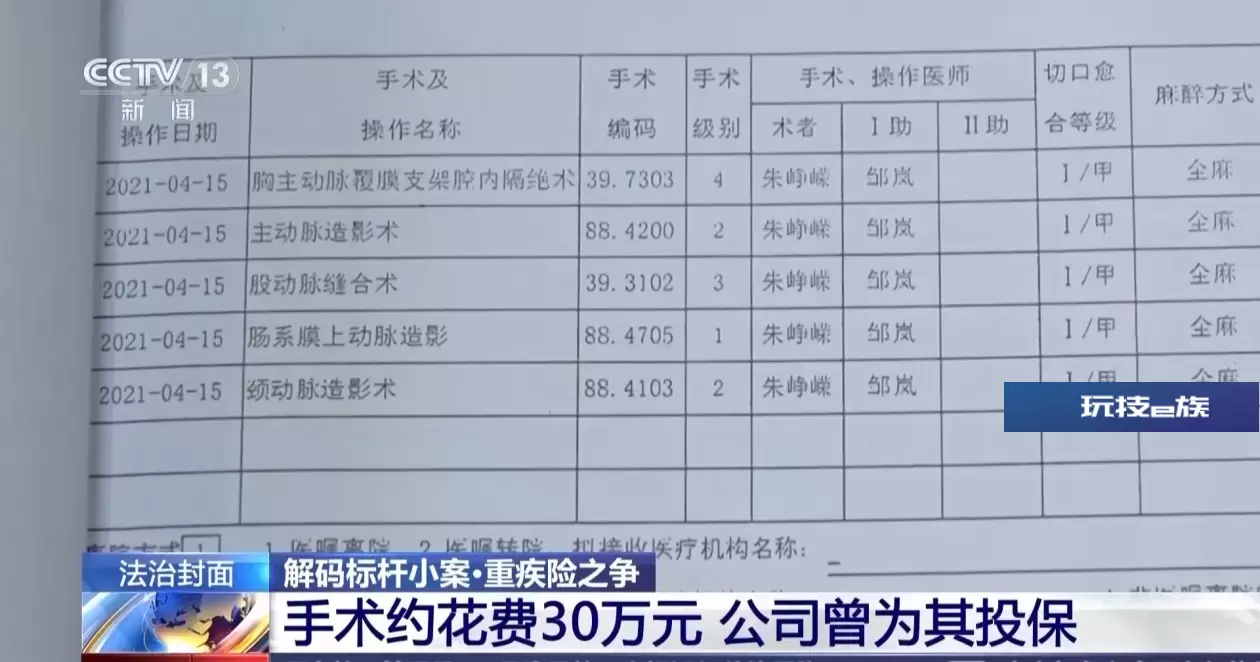

手术约花费30万元 公司曾为其投保

一个月后,医院为郑先生实施了胸主动脉覆膜支架腔内隔绝术、主动脉造影术等。幸运的是,手术非常顺利,郑先生恢复得也不错。郑先生说,住院及手术治疗大约30万元的费用,除了医保报销了一部分,他还想到了公司的那份保险。

当事人 郑先生:保险里面规定有40种疾病可以赔偿,主动脉夹层刚好在里面。

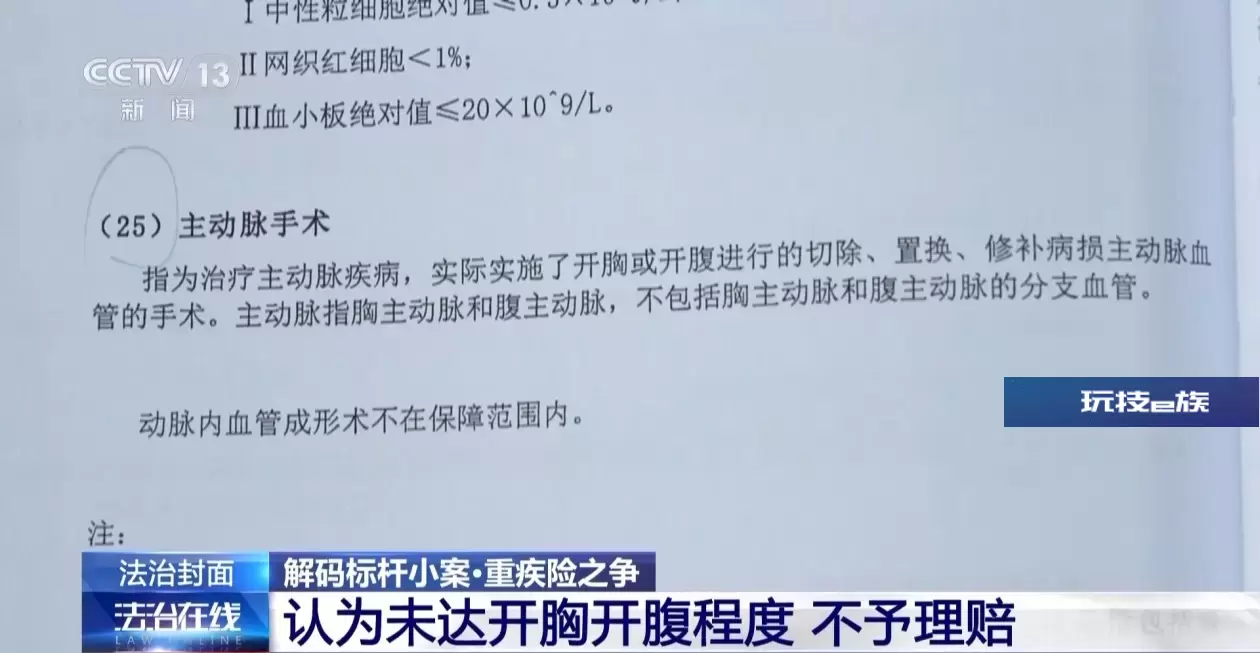

认为未达开胸开腹程度 不予理赔

然而保险公司却拒绝进行赔偿,理由是郑先生没有达到开胸开腹手术的程度,不予理赔。对于主动脉手术的定义,保险合同的附则里写明:指为治疗主动脉疾病,实际实施了开胸或开腹进行的切除、置换、修补病损主动脉血管的手术。这一定义来源于中国保险行业协会与医师协会共同制定的规范文件。

当事人 郑先生:他就抓住我没有开胸开腹,说是微创,不属于开胸开腹,拒绝赔偿。

一审判付保险金15万元

保险公司上诉

对于保险公司给出的拒绝赔付理由,郑先生无法认同,于是诉至法院,请求判令保险公司支付保险金15万元。 一审法院审理后支持了郑先生的诉求,保险公司不服判决,上诉至广东省佛山市中级人民法院。

广东省佛山市中级人民法院法官 徐立伟:他确实患有主动脉夹层疾病,这个疾病也是保险合同约定的重大疾病其中一种,但是双方争议的主要问题就是,这个疾病的治疗方式。

“微创介入手术”能和“轻症”划等号?

办案法官了解到,以当事人郑先生诊断出的主动脉夹层B型为例,八九成的患者都会采取微创介入手术来进行治疗。保险公司一方认为,只要不是开胸开腹手术,就不属于重大疾病理赔的范畴。这也让办案法官陷入了更深的思考,难道只要是“微创介入手术”就能和“轻症”画上等号吗?

广东省佛山市中级人民法院法官 徐立伟:我问了很多医生,也翻阅了很多的资料,这个主动脉B型,不是因为疾病症状很轻才采取了介入手术。是因为它的这个病灶的部位在降主动脉,这个位置可以实施介入手术。

徐立伟了解到,主动脉夹层是一种严重的心血管急症,即使采取微创介入手术进行治疗,手术过程仍需要全麻、造影、穿刺、切口、置入移植物、缝合等一系列医学操作,并且术后需要在ICU病房予以监护治疗。

广东省佛山市中级人民法院法官 徐立伟:约定条款中,主动脉手术属于重大疾病40种其中的一种,基本上九成的这种疾病(主动脉夹层B型),全部都是介入手术来完成。也就是说,虽然把这个疾病纳入到40种里,但是绝大部分人患了这种疾病,实际上并不能得到赔偿。

法官:选择创伤小的治疗方式并无不当

法官认为,保险设立的目的,是为被保险人的生命健康进行保障,无论从治疗角度还是从病人身体状况来看,选择创伤小、死亡率低且愈后效果好的治疗方式,并无不当。

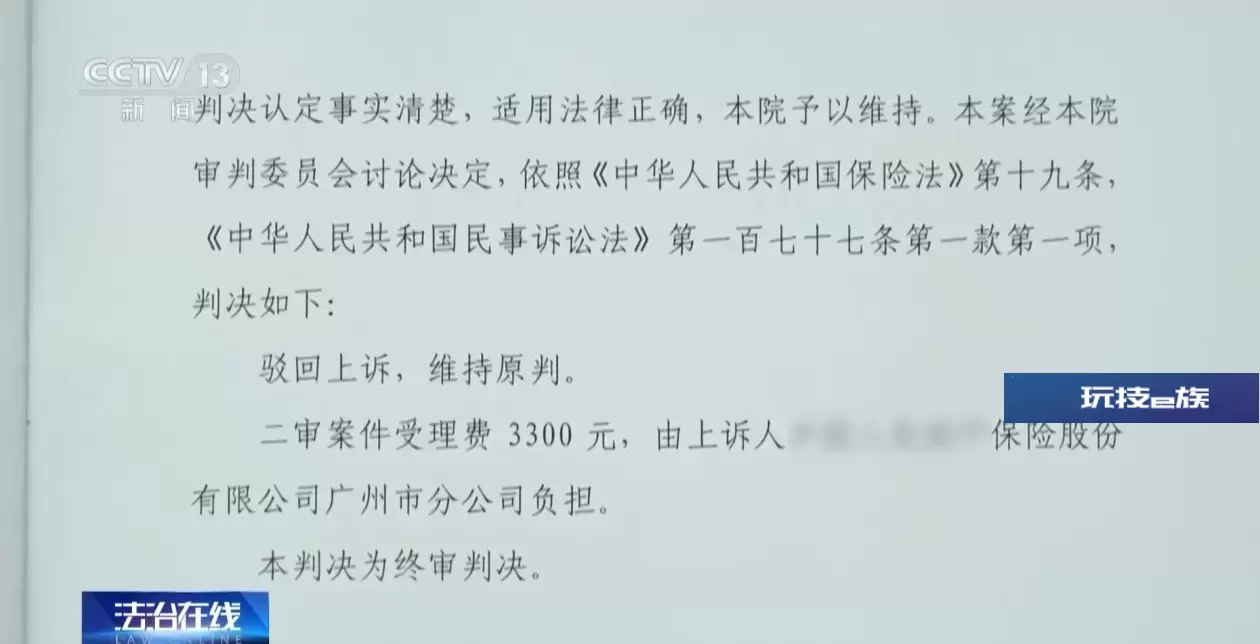

二审判决:相关释义条款无效 维持原判

二审法院最终认定,案涉保险合同中对“主动脉手术”的相关释义条款无效。一审法院判决保险公司依约向郑先生支付保险金15万元,认定事实清楚,适用法律正确,二审法院予以维持。

法治热评

随着医疗技术的发展,被保险人选择更有利自身的治疗方式,是对自身生命和健康的正当维护,这种选择权理应受到保护。保险公司拟定的保险产品条款,也不应在条款中设置违背一般医学标准的要求。不合理的理赔制度,法律会予以纠正,而只有设计科学的保险产品才会获得人们的青睐。