2023年是扩大内需促消费之年。2022年最后一个月,先是国务院出台重磅文件《扩大内需战略规划纲要(2022-2035年)》(以下简称“《纲要》”),再是中央经济工作会议定调,“扩大内需”明确成为中国在2023年甚至更长一段时间的优先战略任务。

在理解经济时,我们最常用的是出口、投资、消费“三驾马车”框架。出口对应的是外需,而投资和消费则对应内需。

值得注意的是,在中央经济会议关于“着力国内需求”的表述中,只点名了三个行业,除了住房改善、养老服务,就是我们最关注的“新能源汽车”。

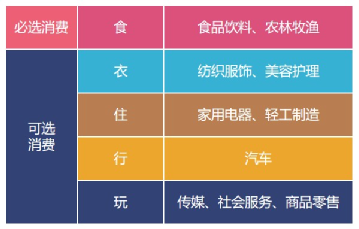

从投资角度来看,新能源汽车兼具制造和消费属性。目前大部分机构基于当前行业投资风格,将其划分到大消费板块。

大消费包括主要消费和可选消费。主要消费,也可以称之为日常消费,包括食品饮料、日用品等不太受周期影响的行业。可选消费,包括汽车、家电、美容、旅游等行业,需求相对不太刚性,具有一定的周期性。

(图片来源:中信建投)

此次中央经济工作会议在扩大内需上要求“提振消费和扩大投资双轮渠道”,但重点放在了消费。作为可选消费,新能源汽车能成为“大内需大消费时代”新的压舱石吗?

野蛮式生长,增速将放缓

从历史上看,人类社会生产力的几次快速飞跃,都是新能源、新材料以及改天换地的新技术推动的。

从汽车产业角度看,一辆车由上万汽车零部件组成,汽车对上下游产业带动,对就业的贡献,举足轻重。以2021年的数据为例,汽车又占整个社会消费品零售总额的10%以上,占GDP比重超过4%,如果算上能源、化工、半导体等上下游产业,汽车通过带动效应对GDP增长的贡献超过10%。

从新能源产业周期看,2022年新能源车渗透率大概在27%,光伏风电发电占比才11%,新能源产业周期远未走完,正处于高景气阶段。中汽协预计,新能源车销量全年能达到670万辆,同比增长90.3%。

不过,这个高速驰骋的行业也面临着来自不同方向的几股逆风。

成本压力为其一。电池级碳酸锂的价格从2020年6月4.1万元/吨的价格洼地到2022年11月站上59万元/吨的价格高位,暴涨13倍。虽然年末价格出现松动,但供需持续紧张的格局决定了价格仍将维持高位。业界预计2023年上半年价格大概率维持在52万元以上。

“国补”退场为其二。随着始于2009年的国家购置补贴退出历史舞台,自2023年1月1日起,购买续航里程在300至400公里的纯电动车要多花9100元,续航400公里以上的要多花12600元。彻底失去补贴意味着新能源车与燃油车完全站在了同一赛道上,开始正面竞争。

两面夹击之下,在市场规模和盈利压力的之间反复权衡的众多车企,不得不向后者迈出了一步。比亚迪、广汽埃安等车企已明确发出了2023年涨价预告,而吉利、小鹏、欧拉另一部分车企则以限时保价方式暗示价格上调。而这势必对2023年整体终端销量产生影响。

因此,一个大概率事件是,2023年新能源汽车要暂别超高增速时代了。盖世汽车研究院预测,2023年新能源乘用车市场销量预计同比增长30%左右。中汽协对新能源车的增速预测则是35%。无论如何,都将大幅低于2022年的90%,更是难以再现2021年三位数的超高增长。

资本市场对未来预期的变化是最敏感的。在《巴伦周刊》中文版追踪的40只A股、港股、美股新能源车个股中,2022年(数据截至12月23日)仅有长安汽车(000625.SZ)录得股价正增长。

排浪式向上,直捣“黄龙府”

当然,电动vs燃油竞争力比较关系决定了新能源车的渗透率仍将快速提升,但可以预见,随着总增速放缓,以及2023 年更多的新产能和新车型投放,红海竞争会更加激烈。实际上,以“蔚小理”为代表的新势力在2022年已经遭遇了增长瓶颈。

从商业角度看,竞争路径无非两种。一种是在成本上做减法,以极致的成本领先战略,锁定追求高性价比的大众市场。另一种是在成本上做加法,通过突破性的价值创新,锁定高端市场。

特斯拉、比亚迪为代表的大部分车企选择了前者,销量和规模是盈利的第一要素。虽然特斯拉高端车型起家,但目前的发力重点在售价25万-38万的Model 3/Y,而售价90万以上Model S/X在生产、设计、配置上迟迟未有更新,代表特斯拉实际上已经放弃了高端战略,或者也可以说,特斯拉一开始的目标就是大众市场,高端车型只是用来开路。

在生产制造工艺上的颠覆式创新和不断扩大的规模效应所带来的碾压式成本优势,让特斯拉有更大的价格博弈空间。2022 年 10 月以来,特斯拉通过大幅降价+保险补贴等优惠政策来刺激订单,成了涨价潮中罕见的“逆行者”。虽然特斯拉与比亚迪一个向左一个向右,但目标都一样——刺激消费者下单,为2023年储备更多订单。

总得来看,在A00级电动车基本完成了对燃油车替代的背景下,新能源车主战场聚焦在“性价比与经济性”为主要卖点的A级车市场上。根据中汽协数据,2022年1-11月,A级新能源汽车销量同比增长超过1.5倍。而反映到价格上,15万元-20万元区间的增长率最高。

但是,降价、补贴、性价比并不是故事的唯一解。要在更长的时间、更大的范围扛起“扩大内需”的大梁,新能源汽车也不能只看整体增速,而要到细分市场发掘多元叙事。

国家信息中心副主任徐长明在中国汽车流通协会行业年会暨高峰论坛上分享的数据显示,新能源车在高端市场上表现并不够强势——截至2022年9月,30万以上的电动车的渗透率,基本12个月没有增长,保持在25%左右的水平;40万以上市场电动车渗透率为16%,已经15个月没有增长。

另外在中汽协的统计中,1-11月50万元以上新能源汽车销量的增长率为-0.3%。相比之下,50万以上传统燃油乘用车同比增长了41.3%。

显然,在与BBA为首的一线豪华品牌的竞争中,现有的新能源车产品在高价位区间还缺少足够号召力,但这也正意味着尚未被满足的结构性机会。

有意思的是,《纲要》恰恰提到了这一点——“更好满足中高端消费品消费需求”、把新一轮“扩内需”与“深化供给侧结构性改革”有机结合起来。从经济循环角度来看,需求和供给相辅相成。供给水平的不断提升,将让更多市场需求浮上水面。

自改革开放以来,居民消费沿着从食品纺织到家电,再到住房、汽车、服务的排浪式发展轨道前行。随着人均GDP达到1.2万美元和居民人均可支配收入超过3.5万元,居民消费进一步向着更加个性化、多元化、多层次的品质型和享受型消费需求演变。与这种变化同步的是,以2015年开启的“供给侧改革”为背景,中国企业逐渐走出了追求产品数量与低成本的误区,以创新驱动转型,带动了国潮新消费的崛起。

可以说,供给侧的质量取决于微观企业主体的创新能力。在近四个月,中国已经诞生了3个百万级豪车的电动品牌,分别是:比亚迪新品牌仰望、北京宾理信息技术公司的BeyonCa,以及广汽埃安推出的Hyper昊铂。此外,蔚来的百万级豪华轿车也进入了设计阶段。

其中,比亚迪和埃安分别选择了越野SUV和超跑切入市场,避开了与宝马i7、奔驰EQS等传统豪华品牌纯电产品短兵相接,而BeyonCa和蔚来则更加生猛,直奔豪华电动轿车车型而去,杀向BBA壁垒最高的腹地深处。作为BeyonCa产品标签之一的“健康生态服务”还开启了从“车之内”到“车之外”服务的想象空间。

这样的场景曾经听上去遥不可期。但当汽车消费升级的蓬勃需求和志在参与全球竞争的本土豪华电动品牌奔向彼此,距离梦想照进现实还远吗?

本文来自微信公众号“新能源聪明钱”(ID:EVsmartmoney),作者:胡安娜。