当前中国的新能源车市场上,30万以内的产品购买原因中,使用成本低是很重要的一个原因,毕竟燃油车每公里成本大致上在1块钱左右,而纯电动车即便是用公共充电桩的高价电情况下,冬季使用成本也只有燃油车的一半,如果用上私人充电桩的廉价电费,那每公里的成本只有几分钱。

但这个逻辑在30万以上的高端、豪华汽车市场会随着产品售价的提升而减弱,比起廉价的电费、更好的驾乘体验,消费者会越来越关注这台车还能在多大程度上减少相对于燃油车的一些不足之处,而蔚来的换电正顺应了这样的思路。

除了蔚来之外,其余打算布局高端、豪华纯电动车市场的车企,就必须要想办法为用户提供远胜于大众车型的补能体验,在这种情况下,除了自建足够的超充站之外,还有一个关键就是800V电压平台的布局。

当前新能源汽车高压系统普遍采用的是400V电压平台,但是这已经无法满足用户的充电需求了。2019 年保时捷上市的 Taycan 是全球首款 800V 高压平台的量产车型,支持大功率快充,30 分钟内电量即可从5%快充到80%,而目前400V平台做得较好的只能在30-40分钟内从30%充到80%。

目前充电速度最快的量产电动车是小鹏G9,峰值充电功率可达430kW左右,充电5分钟续航增加200+公里,充电10%-80%仅需不到15分钟——只有这样的充电速度,才能让高端车、豪华车拥有不亚于传统燃油车的补能体验。

近两年高压快充路线受到越来越多主机厂的青睐,现代起亚等国际巨头发布 800V 平台,比亚迪、吉利汽车等都相继开始布局 800V 高压平台,目前比亚迪、极氪、广汽埃安、北汽极狐、长安、长城以及小鹏汽车等多家车企已相继发布 800V 平台架构或规划,这些品牌的800V车型会很快会规模上市。信达证券预计到 2025 年,800V 高压架构车型渗透率或将达到15%,全球 800V 架构新能源汽车销售量达到370 万辆,这就意味着一个全新的市场被打开。

一台纯电动车从400V升级至800V,热管理、电芯、高压部件等等,全部都要一起升级,可谓是牵一发而动全身。根据行业内工程师所言,目前800V车型要比400V车型高出5万元的BOM成本,这其中最重要、技术门槛最高的一个器件升级,是从IGBT升级到SiC。

以 Rohm 给全球顶级电动方程式赛车 Formula E 提供的全碳化硅功率模块为例,该模块使得逆变器的重量减少了 6 千克,尺寸缩小了 43%。

虽然国内IGBT厂商目前还处于跟随期,但SiC的大时代已经越来越近了。

今天我们不聊SiC本身,而是要更深入到一个细分领域,那就是生产SiC过程中所需要用到的“衬底”。因为在SiC器件的平均成本中,SiC衬底的占比为46%。作为整个产业链中技术壁垒最高的环节,无论是今后的降低成本还是大规模产业化推进,SiC衬底的核心作用都无可替代。

更关键的是:在SiC的竞争中,扩大SiC衬底尺寸既能增加产能供给,又能进一步降低SiC器件的平均成本,因此全球正积极逐鹿8英寸市场。目前国内碳化硅产业起步较晚,在碳化硅衬底尺寸上也有所落后,属于“追赶者”的角色。

SiC衬底有多重要?

在国外SiC厂商的领先者阵营中,就英飞凌一家还没有SiC衬底,其实英飞凌此前也是有意要收购SiC衬底厂商的,2016年7月,英飞凌曾计划以8.5亿美元的现金收购Cree旗下Wolfspeed功率和射频业务部。但后来因为美国政府的反对让这次收购没能进行下去。

虽然收购没能进行下去,但英飞凌的态度毫无疑问表明了衬底的重要性。

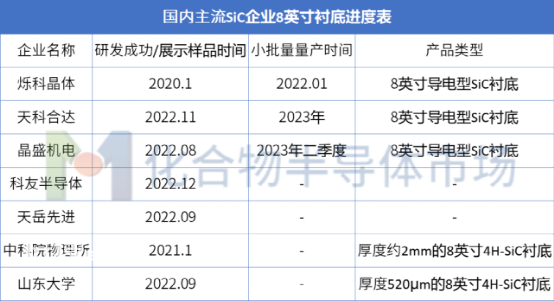

在国内的自主企业中,和衬底业务相关的目前只有2家上市公司,分别是天岳先进和晶盛机电,天科合达则是完成了Pre IPO轮融资,进度最领先的烁科晶体计划引入战略投资,扩大融资,争取2023年上市。

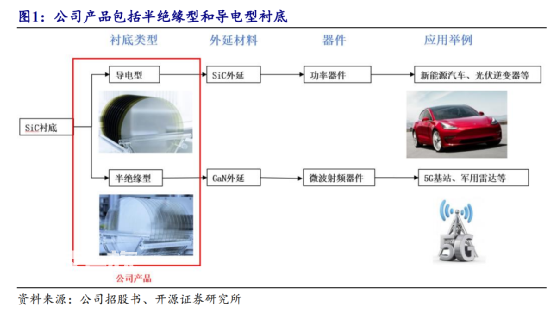

先说天岳先进,这是一家专注于衬底的公司:

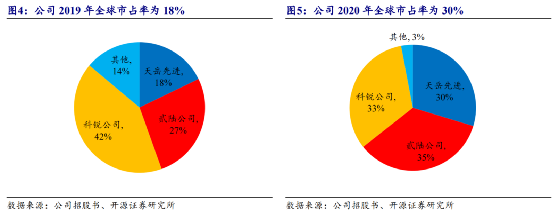

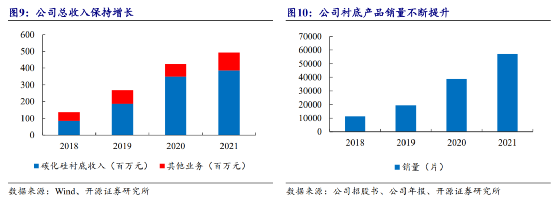

据 Yole 数据,2019年及 2020 年,公司已跻身半绝缘型碳化硅衬底市场的全球前三,技术水平和量产能力位居世界前列。

产品方面,SiC作为一种晶体,制备上的技术门槛非常高:

不同于硅基材料,碳化硅材料无法用熔体提拉法制备,主要是因为在现有的实验条件所能达到的压力条件下,碳化硅没有熔点,只是在1800℃以上时升华为气态。因此现有碳化硅单晶的制备常使用 PVT(物理气相传输)法。该方法通过感应加热的方式在密闭生长腔室内在 2300℃以上高温、接近真空的低压下加热碳化硅粉料,使其升华产生包含 Si、Si2C、SiC2 等不同气相组分的反应气体,通过固-气反应产生碳化硅单晶反应源。

作为现阶段最为成熟的制备碳化硅方法,PVT 法仍会产生较多结晶缺陷拉低生产良率,此外该方法生长速度慢,导致碳化硅衬底量产成本高企。这也是为什么SiC产量低,价格高,普及慢,目前只在高端、豪华车型上搭载使用的原因。

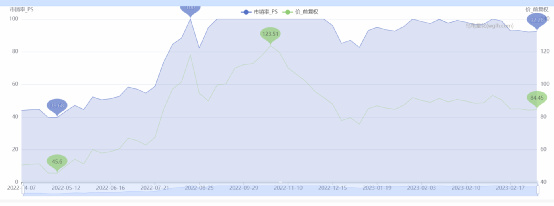

目前公司处于亏损状态,之前发布公告预计2022年年报业绩预亏,净利润-1.85亿~-1.55亿,同比下降-305.6664%~-272.3151%,因此机构也都使用市销率为其估值:

机构1:预计 22-24 年收入分别为 4.62/10.05/14.92 亿元(变动-31%/-10%/-7%),归母净 利润 -1.35/0.05/1.09 亿元。

机构2:预计公司 2022/23/24 年营业收入为4.97/10.82/15.70 亿元,归母净利润为 0.49/1.35/2.29 亿元,对应 PS 分别为 69/32/22 倍。

机构3:预计22-24年收入分别为6.67/11.20/16.11亿元,归母净利润-0.34/0.63/1.85亿元。参考历史估值水平,我们给予公司55X2023PS。

结合公司历史市销率最低点位39.68,目前92.28来看,公司估值处于较高水平,需要等待后续的市场表现。

本文来自微信公众号“新能源聪明钱”(ID:EVsmartmoney),作者:EtouMei。