一、碳纤维简介

碳纤维被誉为“新材料之王,它是目前已大规模生产的高性能纤维中具有最高比强度和最高比模量的纤维。小到球拍、钓鱼竿等民用产品,大到飞机、卫星和导弹等高精尖设备,都是碳纤维大展身手领域。近年来相继实现多个系列和级别的碳纤维国产化,国产碳纤维在关键应用领域越来越广泛。

图片:碳纤维复材在重要领域应用

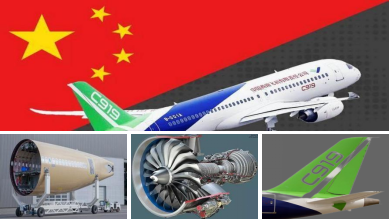

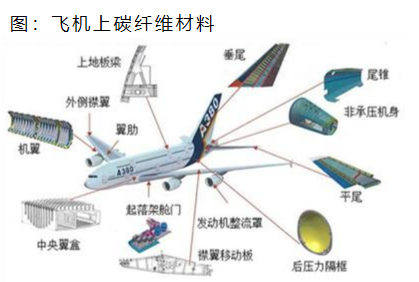

在航空航天领域,有“一代飞机、一代材料”的说法,新材料的应用是航空技术发展和进步的最重要推动力之一。2022年12月9日,国产大飞机C919全球首架机已正式交付,标志着国产大飞机迈出市场运营“第一步”,中国民航运输市场首次拥有中国自主研发的喷气式干线飞机,其中,碳纤维复材起着至关重要作用,C919是国内首个使用T800级高强碳纤维复合材料的民机型号,在后机身和平垂尾以及发动机风扇叶片等关键位置均使用碳纤维复材,占机身重量的11.5%。

图片:C919关键位置使用碳纤维

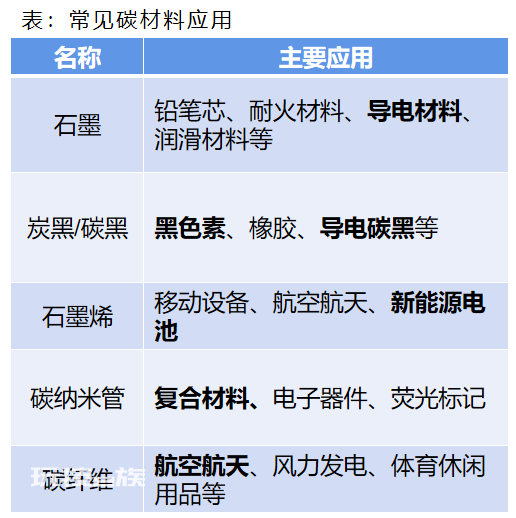

常见碳材料介绍:

石墨、炭黑、石墨烯、碳纳米管、碳纤维都是由大量的碳元素组成的材料。具有相近的分子结构,拥有相近理化性能,有耐高温、导电导热、润滑、化学性能稳定等特点。

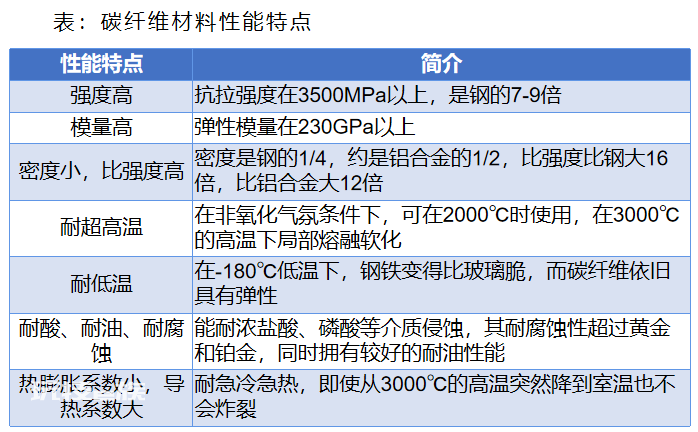

碳纤维介绍:

碳纤维是由聚丙烯腈(或沥青、粘胶)等有机母体纤维,在高温环境下裂解碳化形成碳主链结构,含碳量高于90%的无机高分子纤维。具有高强度高模量、强抗拉力、柔软可加工、纤度好、对一般酸碱均显惰性。

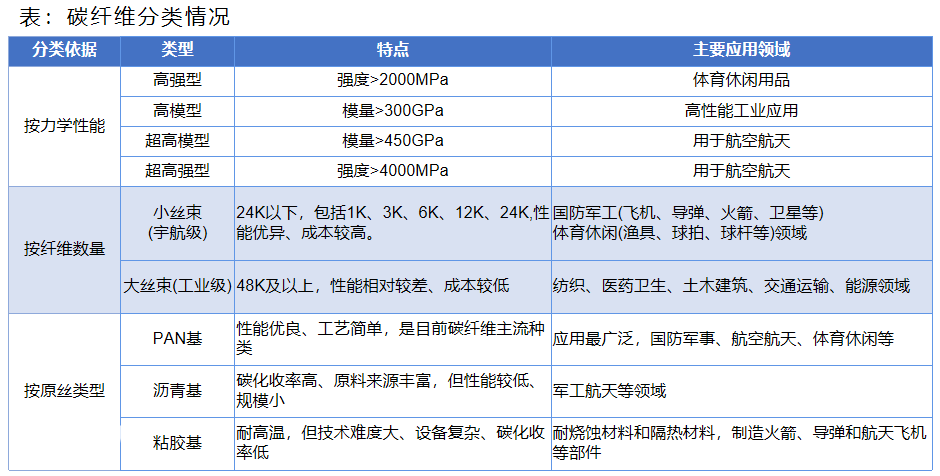

碳纤维分类:

碳纤维可按照力学性能、纤维数量、原丝类型进行分类

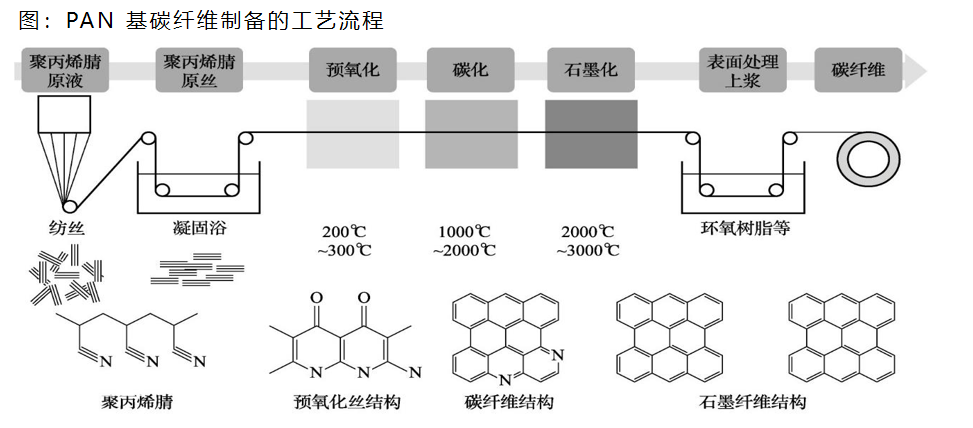

二、聚丙烯腈基碳纤维工艺流程

生产总流程:

聚丙烯腈基(PAN)碳纤维的制备过程冗长复杂,主要包括原丝的制备、预氧化和碳化三大工艺,制备高模量碳纤维还要进行石墨化等后处理。

资料来源:碳纤维材料高温碳化过程研究进展概述

原丝质量是制备高性能碳纤维的基础:

原丝生产过程中,工艺细节把控、材料配比微小差异均可能会使原丝出现空隙、毛丝、丝线不均一等问题。在后续预氧化及碳化过程中将继承缺陷,导致各段碳纤维均一性不良,拉伸强度不足。

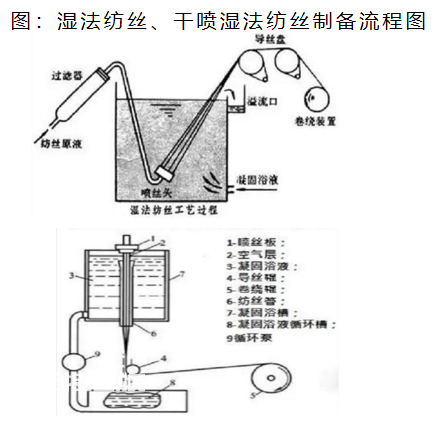

原丝制备有两种工艺,行业龙头日本东丽T700、T800和T1000采用干喷湿法纺丝,其他为湿法纺丝。

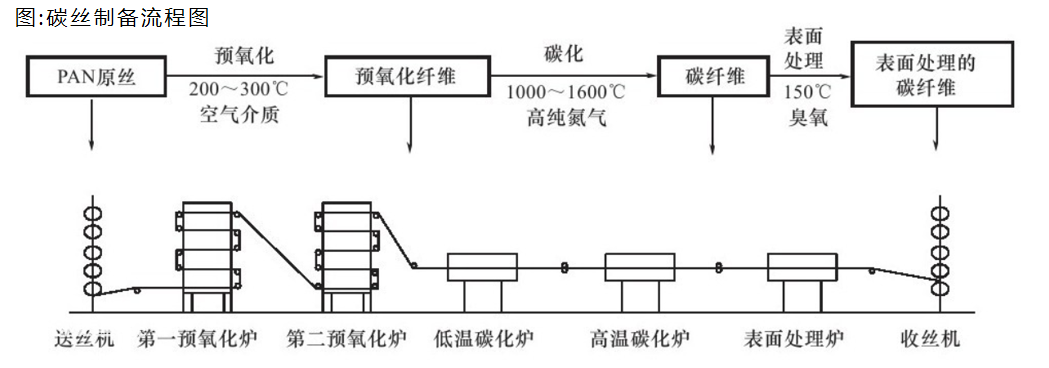

预氧化和碳化决定碳纤维力学性能:

从原丝到碳纤维可以概括为逐步降低其他元素含量,提高含碳量,这一过程称之为PAN基原丝的碳化过程,包括放丝、预氧化、低温碳化、高温碳化、表面处理、上浆烘干、收丝卷绕等工序。

图片来源:高性能化学纤维生产及应用

碳纤维复合材料:

碳纤维一般不单独使用,通常作为增强材料加入树脂、金属、陶瓷、水泥等材料中,制成碳纤维增强复合材料制品。应用形式包括碳纤维织物、短切碳纤维、碳纤维预浸料(布)等。

图:碳纤维织物、短切碳纤维、碳纤维预浸料

三、碳纤维行业情况

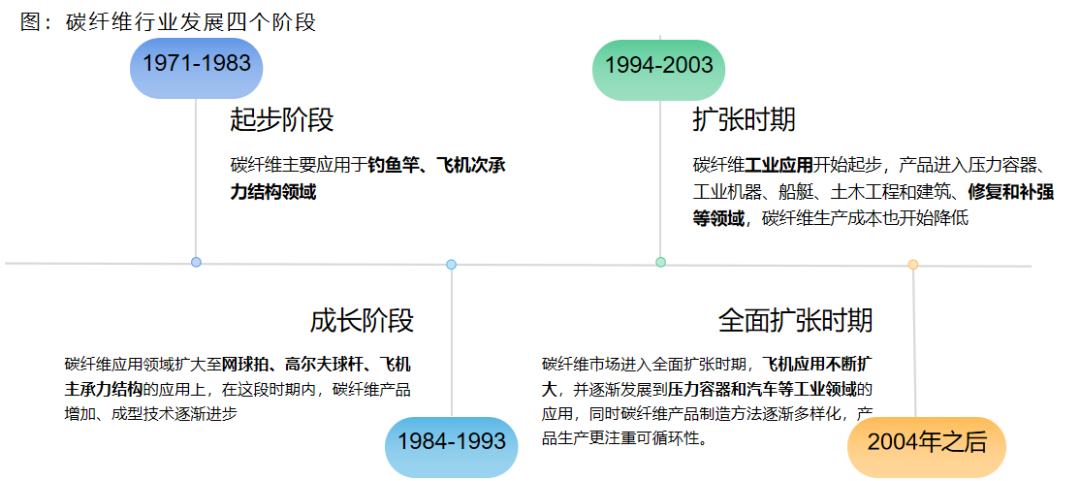

碳纤维行业发展历程:

2000 年以来,国家加大对于碳纤维领域自主创新的支持力度,产业化程度快速提升,应用领域不断扩大,地区上目前已形成以江苏、山东和吉林等地为主的碳纤维聚集地。

资料来源:中复神鹰招股说明书,零度资本整理

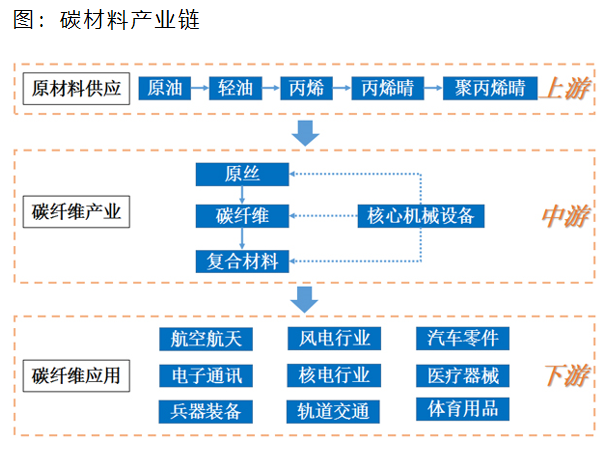

碳材料产业链概况:

产业链上游企业先从化石燃料中制得丙烯,氨氧化后得到丙烯腈;经聚合和纺丝之后得到聚丙烯腈原丝。

产业链中下游企业经过预氧化、碳化后得到碳纤维;制成碳纤维织物和预浸料;与树脂、陶瓷等材料结合,形成碳纤维复合材料。

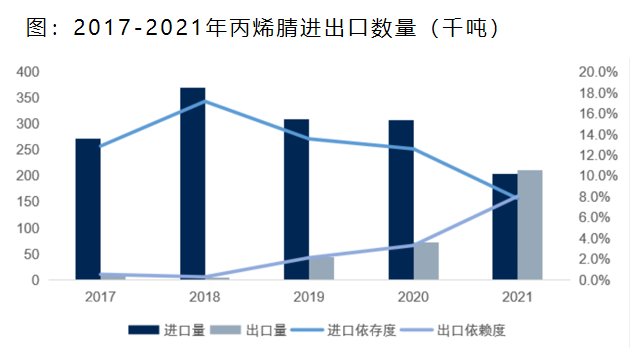

产业链上游-丙烯腈进口逐年下降:丙烯腈是聚丙烯腈原丝主要原材料,属于大宗基本有机化工产品。2017-2020年,国内丙烯腈处在供不应求,依靠进口,随着2019年新建产能逐步释放,截至2021年12月底,国内丙烯腈总产量突破261万吨。

资料来源:卓创资讯,国信证券经济研究所整理

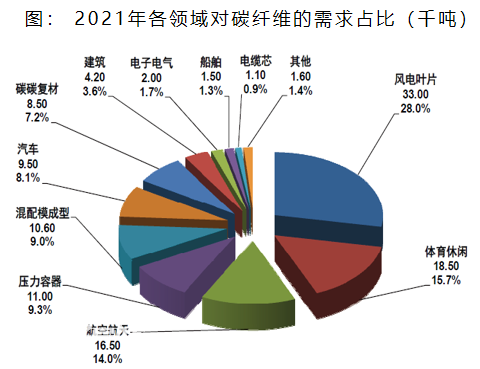

产业链中游-碳纤维需求旺盛:2021年全球碳纤维需求总量11.8万吨,对比2020年的10.69万吨,同比增长10.4%。细分领域中,风电叶片、体育休闲和航空航天领域需求最大,分别为3.30万吨、1.85万吨和1.65万吨。

数据来源:赛奥碳纤维

产业链下游-航空航天:大致可分为民用航空和军用航空。民用航空方面,碳纤维可用于制作机翼、机身、舵和发动机、座椅、舱口、特定隔板等;军用航空方面,碳纤维可用于制造战斗机的雷达透明天线罩、前缘舵面翼、机身壁板以及直升机的旋翼叶片、转子轮毂等。

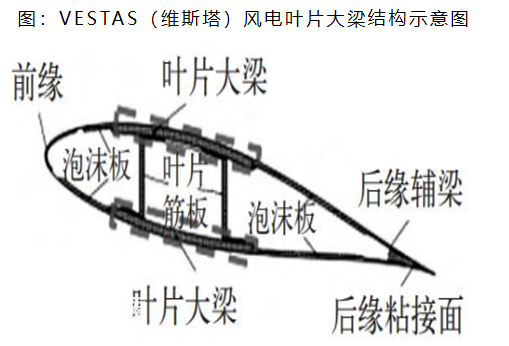

产业链下游-风电:碳纤维的相较玻璃纤维减重20%、耐温性较好、不易老化,在风电叶片的主梁帽、蒙皮表面、叶片根部以及叶片前后缘防雷系统中均有采用。

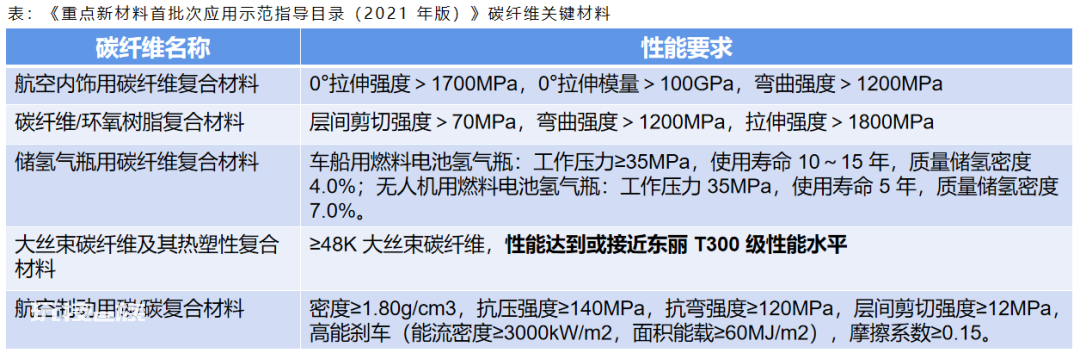

产业链下游-压力容器:根据《美国氢能经济路线图》发布的规划,美国计划至2030年推广氢能源车530万辆,预计在全美范围内建设5600个加氢站。目前已商业化的高压储氢气瓶分为四种,I型、II型、III型及IV型,其中III型及IV型35Mpa和70MPa中碳纤维及其复合材料占成本的60%以上,国内储氢瓶平均售价在2-3万元。

四、重要企业

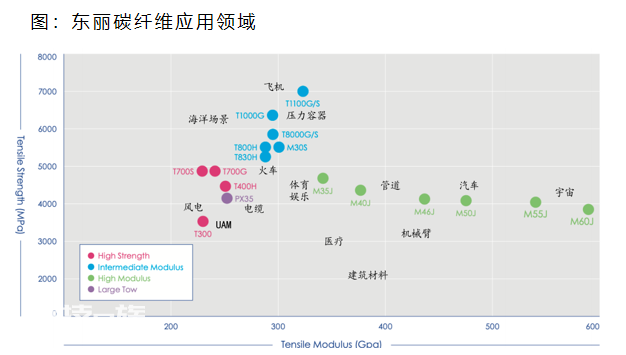

领军企业-日本东丽:

东丽是一家总部位于日本东京的材料公司,成立于1926年,碳纤维业务可追溯至1971年。目前东丽碳纤维业务的市场份额在碳纤维整体市场及大小丝束细分市场均属第一。公司碳纤维业务分为三块,航空航天(20%)、运动休闲(13%)、一般产业(87%)。

资料来源:东丽官网

中简科技(300777.SZ):

衡量第五代战机性能的两个重要指标:高超音速、隐身性能。作为超轻高强的新型材料,通过改性获得电磁性,碳纤维应用大大提升战机机动性能。据悉,美国F-22的碳纤维复材用量达到24%,而欧洲台风战机碳纤维复材用量高达50%。随着全球第五代战机升级换代,碳纤维的用量将持续增加。

中简科技生产的碳纤维为国内战机性能提升提供重要助力,公司主要生产ZT7(相当于东丽T700)及以上级高性能碳纤维系列产品,在基础研发、技术要求、工艺规范等方面具有航空航天高端碳纤维应用高技术壁垒,可用于飞行器主承力结构件上。

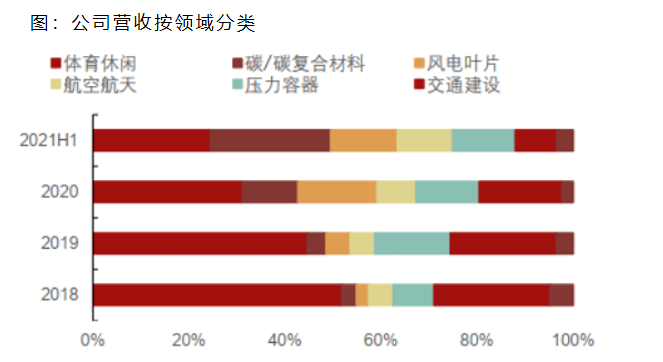

光威复材(300699.SZ):

客机结构分为主要结构和辅助结构两大类。主要结构指传递飞行、地面或者增压载荷的关键结构件/组件,一旦失效,导致灾难性事故。辅助结构仅传递局部气动载荷或者自身质量力载荷结构,失效不影响持续适航性/飞行安全。碳纤维在客机中的使用逐渐由辅助结构向主要结构件扩散,单一客机碳纤维的用量也不断增加。

光威复材生产的碳纤维在主要结构件和辅助结构件有不同的参与度,公司是国内碳纤维领先企业,从事军品和高端民品。CCF700G(相当于东丽T700+T300)通过装机评审,应用于航空装备,公司参与C919的PCD适航认证(航空器处于安全可用状态的证件),获得预批准,随着国产大飞机的交付,将进一步促进碳纤维在民用航空领域的国产替代进程。

中复神鹰(688295.SH):

新能源和航空航天是目前碳纤维市场最大的两个支柱。碳纤维在国内风电领域的渗透率不足一个重要的原因是,VESTA(维斯塔)在中国、丹麦等国家申请了以碳纤维条带为主要材料的风力涡轮叶片的相关专利,导致国内风电叶片制造商的生产受限。而明年VESTA的碳梁专利保护将到期,届时国内众多企业“解禁”。

中复神鹰是风电领域碳纤维中的佼佼者,公司是中国建材集团旗下专业从事碳纤维研发、生产和销售的企业。在国内率先实现干喷湿纺碳纤维的关键技术突破,具有T700级至T1000级和M40级碳纤维产业化能力,在风光氢新能源领域应用占比约50%。T700级以上产品国内市占率达50%以上,光伏领域市占率约60%,储氢气瓶领域市占率超80%。

图片来源:招商证券

零度观点

高性能低成本优质产能依旧稀缺,国产替代加速推进。

国产碳纤维正处于进口替代机遇期,稳质降本是实现国产碳纤维“从有到优”的具体路径。

光伏、氢能、风电叶片等新能源领域碳纤维需求快速提升,航空航天等高附加值领域需求量仍远落后于全球水平,有较大增长空间。

零度资本投资部 宋维华综合整理 (非经零度创新创业独家授权,不得转载)