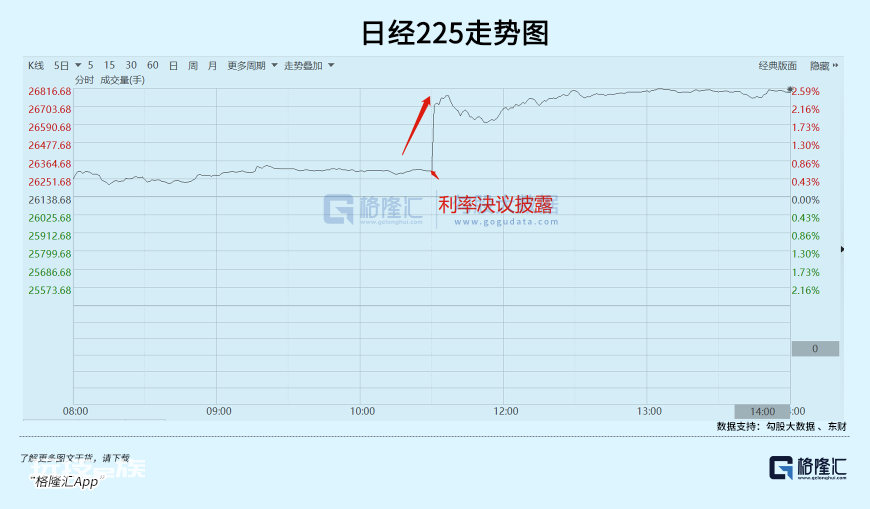

1月18日上午10点30分许,日本央行公布最新利率决议。

结果颇为意外。日本央行以9:0投票比例通过利率决定,将基准利率维持在历史低点-0.1%,一致通过收益率曲线控制(YCC)决定,将10年期国债收益率目标维持在0%附近,并继续允许10年期国债收益率在目标水平上下50个基点左右的范围内波动。

这让全球金融市场“虚惊一场”,既没有把YCC如市场此前担心的那样再度上调25个基点,也没有放弃YCC框架。

日本央行按兵不动,全球资产风险偏好得以提振。日经225跳涨2%,日元兑美元快速从128.4贬值至131,大贬2%以上。同时,10年期美债收益率大幅下跌2%,三大美指期货短暂来了一波快速上拉。

如果把时间拉长一点看,日本这头灰犀牛对于全球的威胁并没有解除。

货币政策之谜

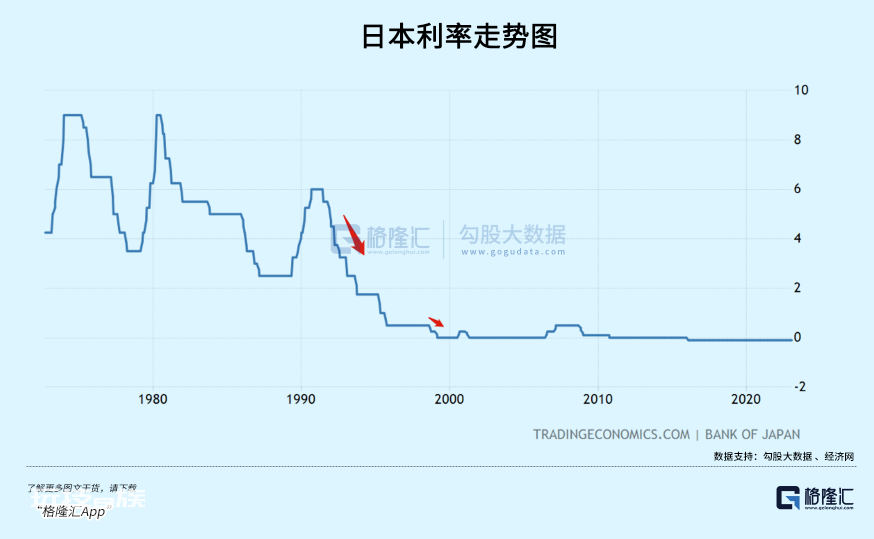

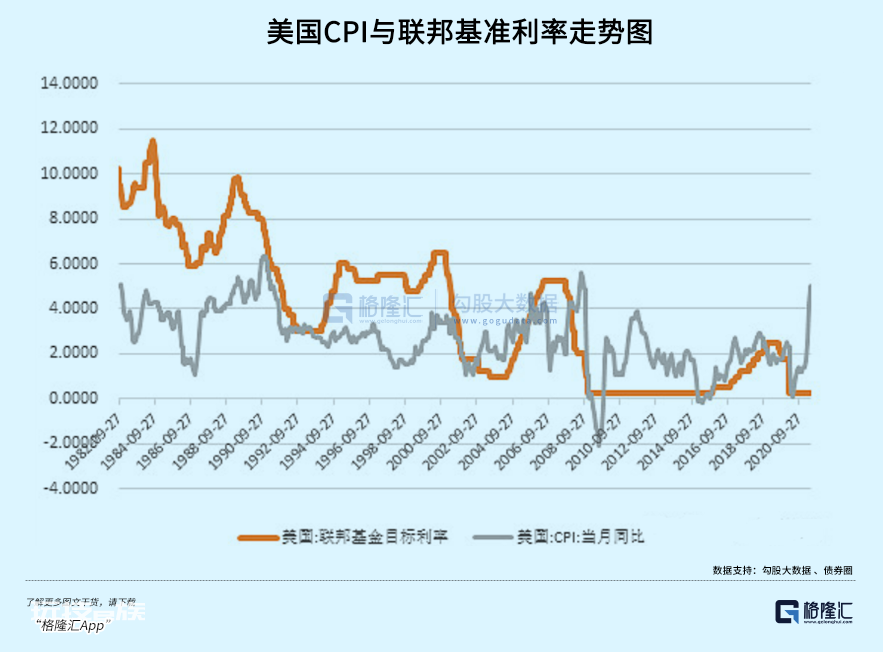

1988年,美联储十分精准的大幅度加息,最终戳破了日本股市楼市泡沫,收割了日本巨额财富。此后,日本大幅降息刺激经济,但经济始终没有起色,一蹶不振。

1997年,金融危机席卷亚洲,日本经济再次遭遇重创。第二年,日本率先全球进入0利率时代。此后20多年,日本一直没有加过息,除了2007年小幅升息之外。

2008年,次贷危机爆发,对日本伤害亦很大。过去的QE政策效力已经不够面对现实困境。2012年,安倍上台,安倍经济学横空出世——三支箭计划,包括量化宽松政策、扩大财政支出、结构性改革。

2013年,日本央行践行安倍经济学,正式推出了量化和质化宽松政策(QQE),宣告日本进入无限期、开放式超宽松政策时期。

QQE与QE最大的区别在于除了购买政府国债及不动产抵押债券等企业债之外,日本还直接下场购买日本股票。QQE每年投放基础货币高达80万亿日元。

日本央行一路买买买,买成了日本股市以及国债市场最大的股东了。截止2020年11月,日本央行持有股票市值45.1万亿日元,正式超越政府养老金的44.8万亿日元。国债市场,日本央行持有50%以上的份额。在2022年10月,大规模接盘国债,70%的份额收入囊中。

日本咬定宽松不放松,一路践行MTT货币债务理论。2016年9月,新型QQE政策出炉,主要由两部分组成——收益率曲线控制(YCC),调节短端以及长短;第二部分是通胀超调承诺,承诺扩大基础货币水平直至超越2%的目标,并且稳定在2%的上方。该货币政策一路延续至今。

QQE政策能继续玩下去,最重要的一个前提就是通胀不能失控。这跟美联储、欧央行践行的QE政策所面临的风险是一样的。

但现在日本通胀愈发失控。2022年12月,东京23个区不含生鲜食品的CPI同比上涨了4%,超出市场预期的3.8%。这已经是东京连续7个月超过日央行2%的目标,而东京过去1年平均CPI为2.2%,创下30年来最高水平。京东物价指数是日本全国CPI的领先指标,而去年11月日本整体CPI已经高达3.8%,创下41年新高。

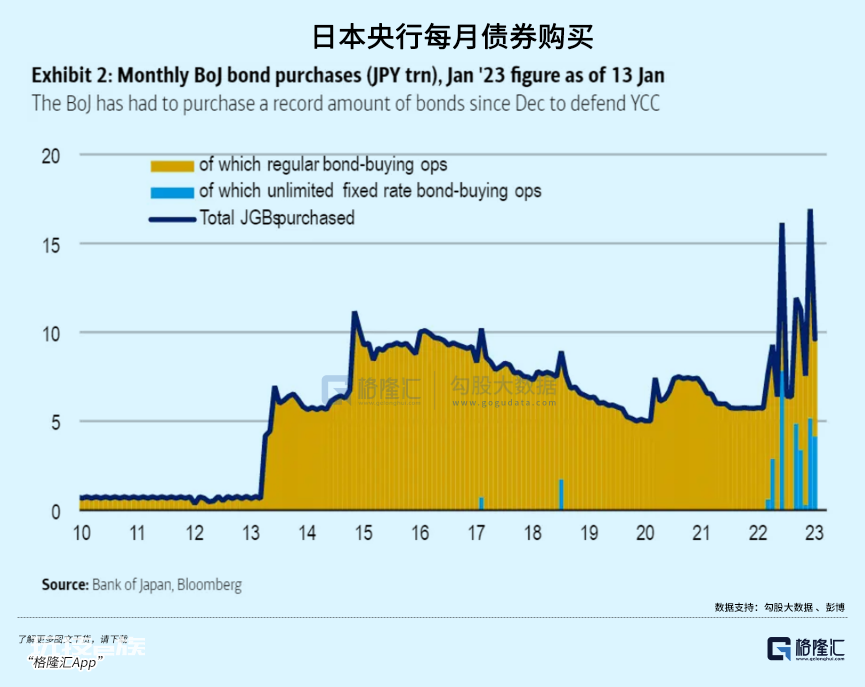

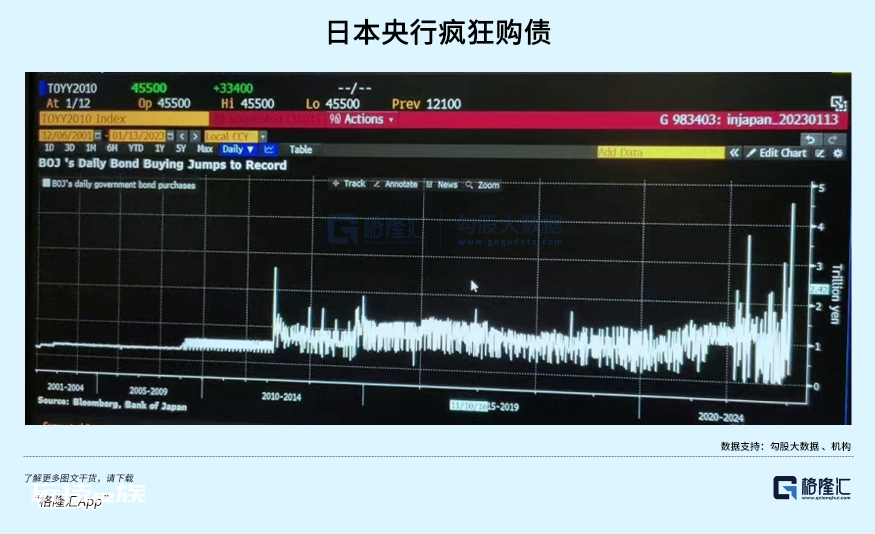

此外,日央行疯狂购债,疯狂压低市场内生的利率上升的动能,完全扭曲了国债市场。

2023年前15天,日央行持有整个国债市场规模的53%,比去年末快速抬升了1%。如果这样的疯狂行径持续下去,只需要33周,日央行将无购债可购买,整个市场都将其纳入囊中。流动性枯竭问题也愈发凸显,去年10月曾连续3个交易日出现零成交罕见景象,市场功能愈发失灵。要知道日本是全球第二大的主权债务市场。

日本央行的货币政策似乎也到了物极必反的地步了。 12月20日,日央行将YCC目标从±0.25%调整至±0.5%,变相加息25个基点,震惊了全球市场。

今日,日央行保持政策不变,但不代表着下一次货币会议不会有所行动。日央行行长黑田东彦即将于今年3-4月卸任,市场也担忧新任行长将开启日本货币政策正常化进程。

物极必反

在2020年之前的20多年内,日本释放了如此海量的货币,为何日元汇率没有出现深度长期性的贬值?

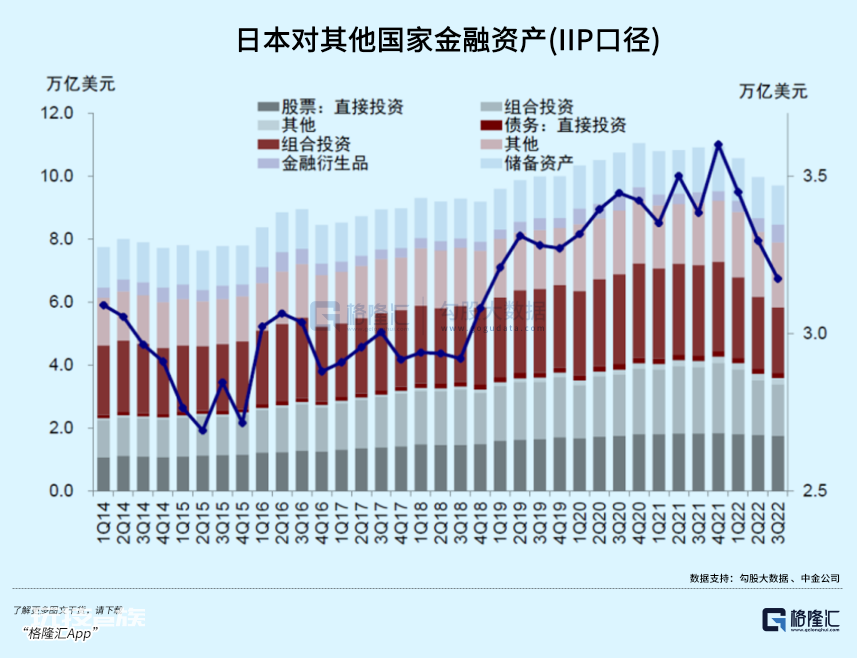

我认为,除了海外主流货币也同样大幅放水之外,日元汇率保持相对稳定的重要因素是日本在海外拥有巨量的净资产。

过去几十年,全球化深度融合,全球经济保持长期不断增长的良好势头,虽然有01年、08年这类危机冲击,但无伤其内核的增长动力。日本不管是官方政府,还是民间的企业及个人利用极为低廉的国内日元去海外不断加大投资,源源不断赚取利润,回流日本,相当程度地支撑了日元汇市。

日本已经连续30年成为世界最大债权国。截止2020年末,日本政府、企业、个人在海外拥有的资产余额比2019年末增长5.1%,达到67.35万亿人民币,连续9年刷新历史最高纪录。其中,直接投资余额增长了0.9%,为12.1万亿人民币,占对外投资总额的18%。可见,在新冠肆虐的2020年,日本企业在海外的并购等投资活动仍在增长。

截止2022年6月底,日本的净国际投资头寸——即其持有的海外资产存量与外国人持有的日本资产存量之间的差额,为3.29万亿美元。这一规模相当于日本2021年GDP(4.93万亿美元)的2/3。 这是日本经济发展模式以及维持QE政策最大的底色。

然而,新冠疫情爆发,俄乌战争爆发,打断了全球经济保持良好增长势头的脊梁。尤其是战争打出了区域化,打出了两个阵营,极大加速了全球化逆转的速度。

2020-2022年,日元兑美元的汇率从最低的101狂泻至151.9,深度贬值50%。 如此夸张,除了日美两国货币政策异同外,还有一个底层逻辑就是日本经济这套依靠海外投资反哺国内的模式逆转了,加速了汇率的贬值。

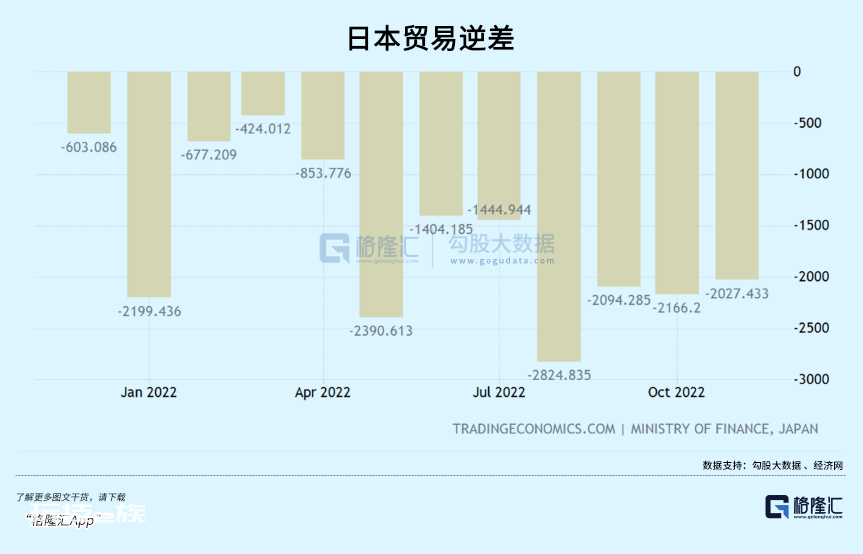

日元巨幅贬值,代价极为惨烈。日本经济极度依赖外贸,而现在这驾马车已经出现严重恶化。从2021年6月起,日本连续16个月贸易逆差。去年11月逆差额创有可比数据的1979年以来的11月新高。外贸恶化,冲击日本经济盘。

其次,日元大贬值带来原材料进口的巨大输入型通胀压力。目前,日本通胀已经创下41年新高,已经远超日央行2%的政策目标。但现在日央行继续维持极为宽松的货币政策,通胀朝着失控的方向去了。

此外,还有一个全球宏观大背景——通胀上去容易,下来难。在1970年-1980年,全球出现了长达10余年的超级通胀。后来,沃克尔疯狂加息到19.1%,才开始驯服通胀。在1980年-2000年,联邦基准利率长期高于CPI,才最终真正解决了通胀问题。现在,不管是美国,还是欧洲,通胀有所回落,但接下来可能出现1970年那样的假摔。等放松货币后,高通胀卷土重来。

全球大通胀可能不是暂时的,且面临结构化、长期化高企的局面。最底层的逻辑是逆全球化愈演愈烈,供应链重组、贸易区域化、货币多元化促使交易成本上升,生产率下降。

过去那种全球2%的通胀是建立在俄罗斯为首的廉价能源以及中国为首的廉价制造业商品之上的。而未来,全球朝着逆全球化走,长期回归维持2%通胀可能会是奢求了。

不管是中短期现实的高通胀、汇率贬值、债市扭曲的压力,还是中长期全球通胀以及利率结构化高企的压力,日央行货币政策正常化或许都迫在眉睫。

尾声

今年,日央行继续调高YCC政策利率区间,亦或放弃YCC框架都成为可能,但这对于全球金融市场而言可能会是一只超级灰犀牛。

日本如果继续加息,拧紧全球“便宜钱”的最后一个水龙头,吸引海外日元回流,将会对全球货币流动性造成冲击,其威力会大于瑞士的海外缩表。 一方面,全球套利交易逆转,头寸金额高达12.9万亿日元。另一方面,日本在国外持有资产9.7万亿美元,其中债券类资产4.3万亿美元,股票类资产3.6万美元。

日本央行短期继续选择按兵不动,硬杠市场。但形势比人强,在未来几个月,黑田东彦任内最后一次货币议息会议到来之前,市场不会死心,会再次与央行激烈博弈与对决。

本文来自微信公众号 “格隆汇APP”(ID:hkguruclub),作者:墨羽枫香。