“用数据延伸你的阅读”,本期超越J曲线带来2022年VC/PE市场报告。2022年VC/PE市场整体放缓,政策性、产业性基金成为主力,制造业项目备注关注。更多详情见下文:

核心发现

2022年新设基金小幅下滑,安徽、湖北等地政府扶持政策成果显著

政策性、产业性基金成为主力,引导基金、S基金遍地开花

2022年中国VC/PE市场投资数量规模双双放缓,资本出手愈发谨慎

15%投资主体出自“TOP250”旗下机构,制造业交易数量逆势上升

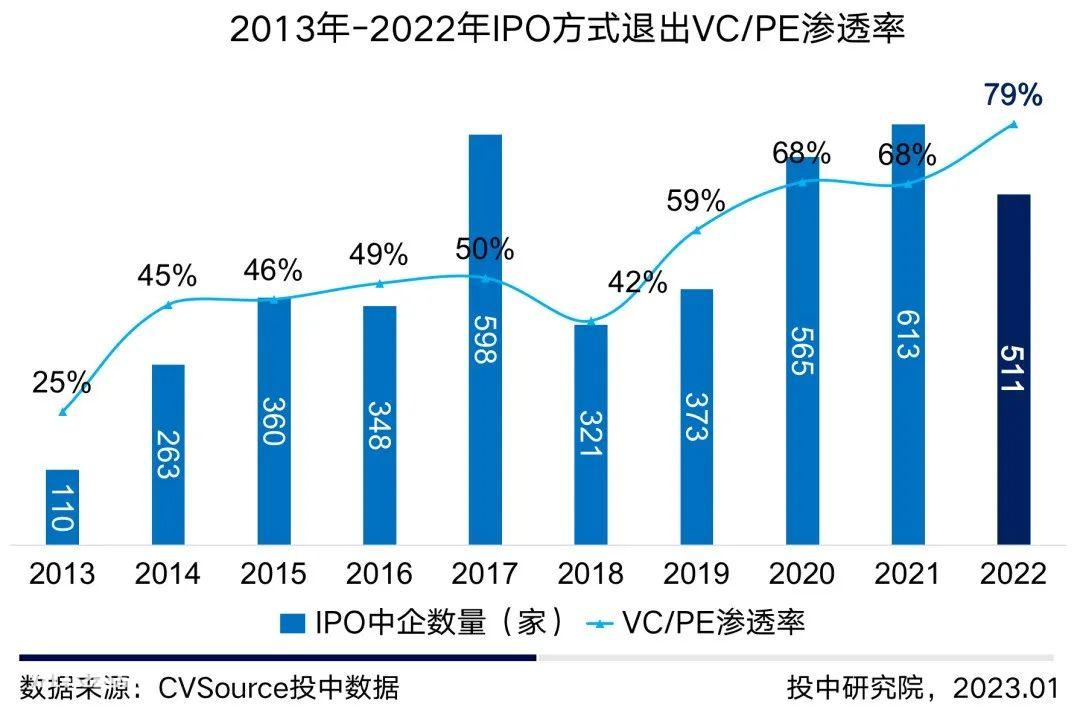

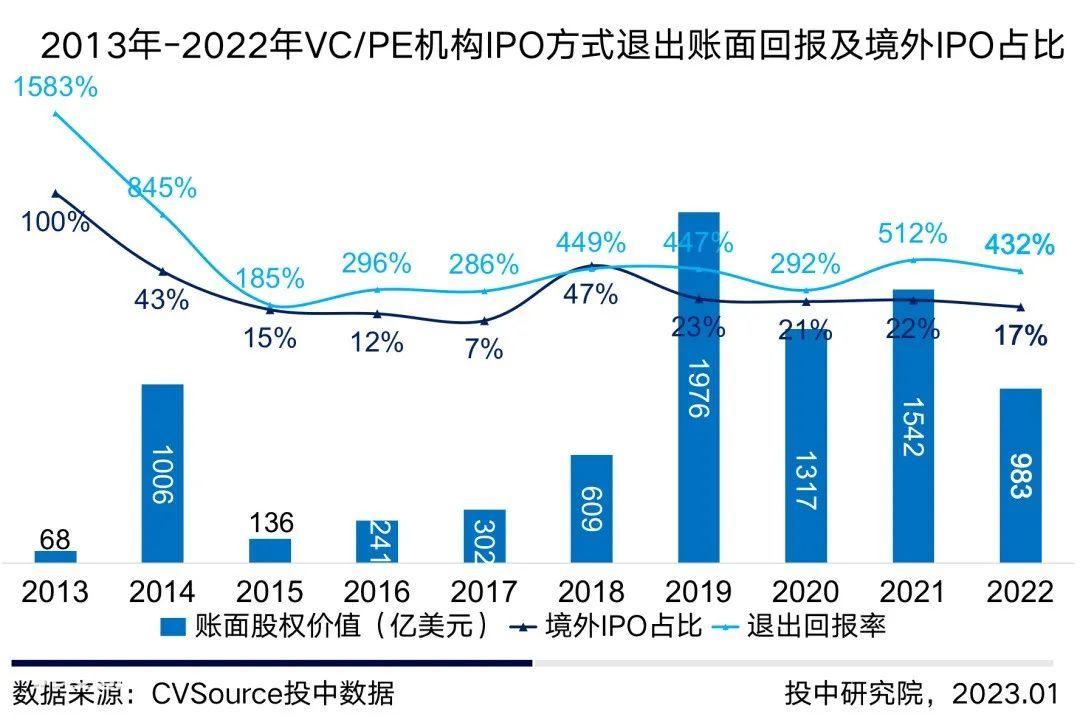

511家中企IPO上市成功,退出回报率降至432%

第一部分:VC/PE市场募资分析

·2022新设基金数量规模双双放缓

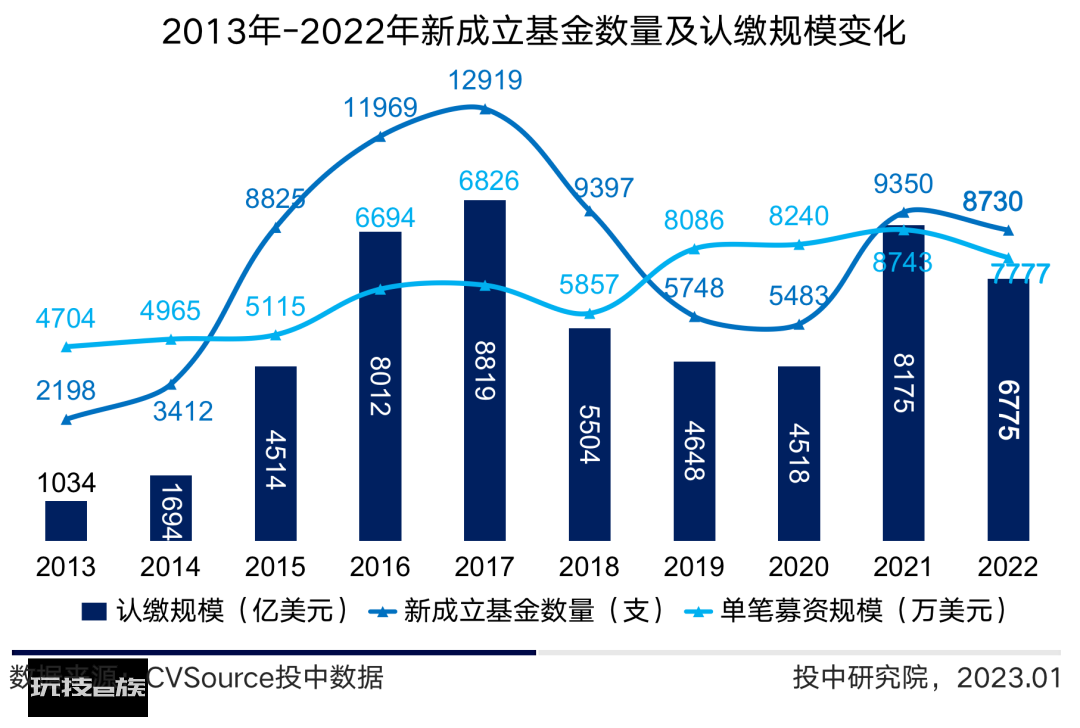

2022年中国VC/PE市场新成立基金共计8730支,同比下降7%,市场环境的动荡起伏,同时行业变量加大的前提下,LP出资谨慎,GP两极分化更加明显。

2022年VC/PE市场新成立基金的认缴规模共计6775亿美元,同比下降17%,LP的信心不足、出手谨慎使得募资压力与日攀升。

2022年募资愈发向头部靠拢,而从基金类型上来看政策性、产业性基金为市场主力军,国资背景占比持续提升,市场化机构寒冬延续。

·2022年引导基金、S基金遍地开花

2022年引导基金愈发受青睐,在各地政府拼招商、抢资产、强落地的驱使下,引导基金主动或被迫的进入内卷的状态,各地开始采取更加灵活的方式来推动创投行业发展。

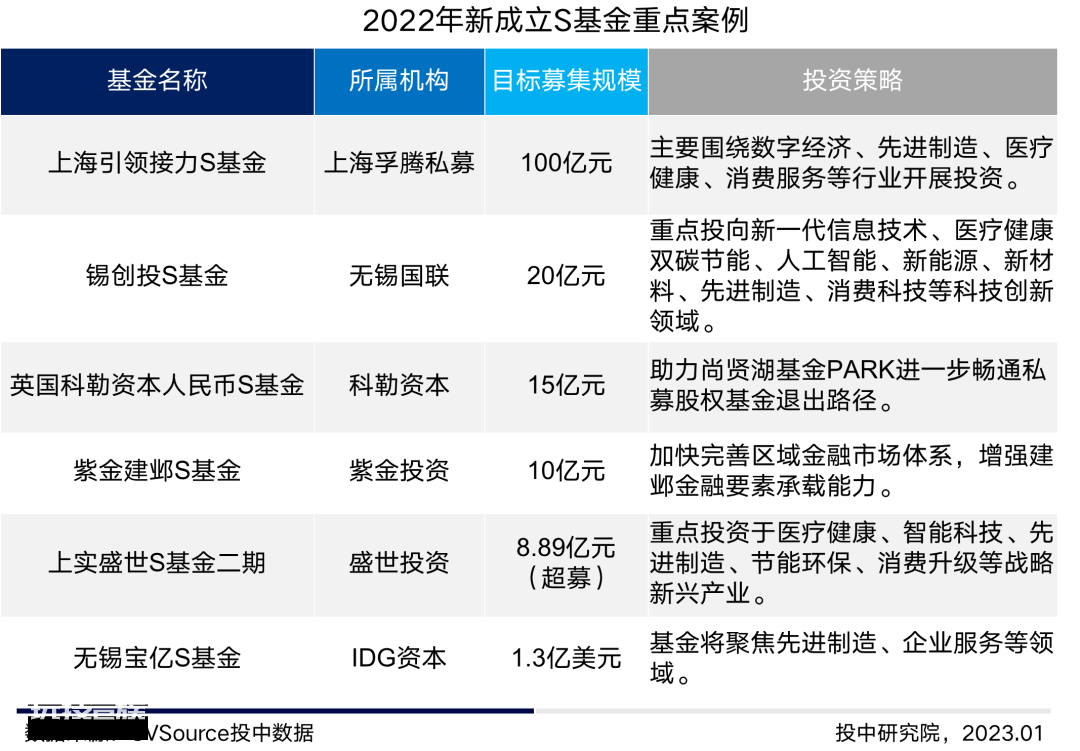

2022年以来,私募股权S交易鼓励政策频发,百亿级S基金纷纷落地。北京、上海、无锡等地的S基金多点开花。

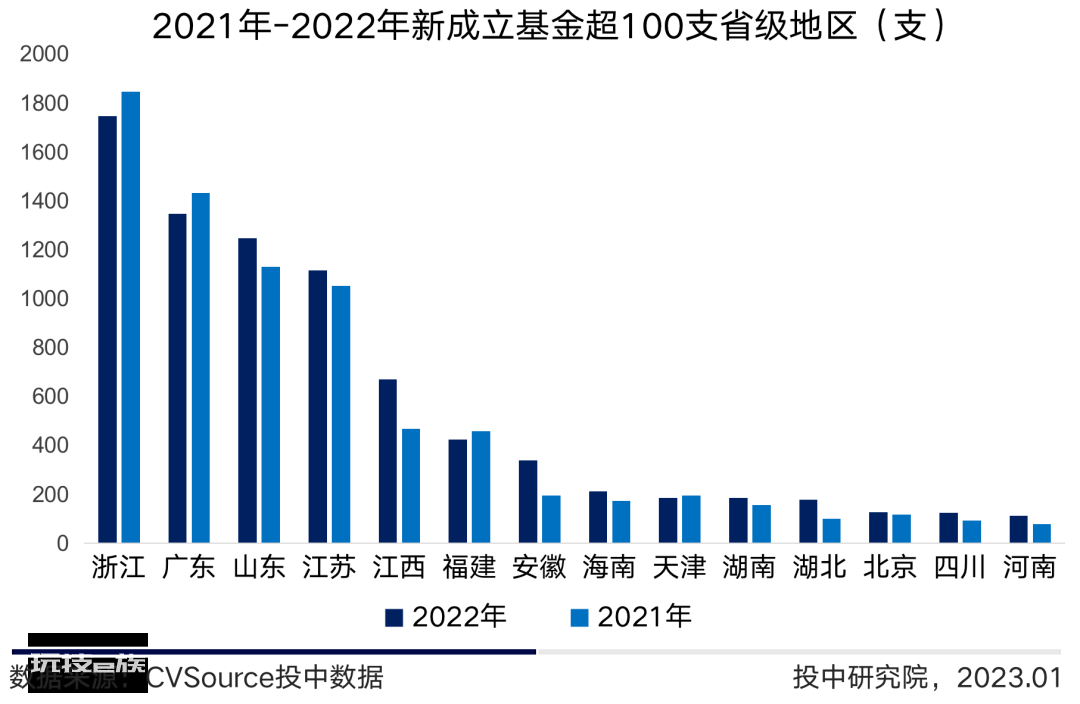

·新成立基金数量地区分布

2022年浙江省新设基金1745支,同比下降5%,广东省新设基金1345支,同比下降6%。其余地区基金数量大多不同程度的上涨,新设基金数量超100支的省份中,安徽、湖北涨幅最为突出,其中安徽省在今年发布多项创投、母基金等领域的利好政策,加大力度推动市场发展。

市级地区中淄博市新基金数量涨幅最为显著,地方政府的返投比例调整及税收优惠政策为市场带来不少生机。

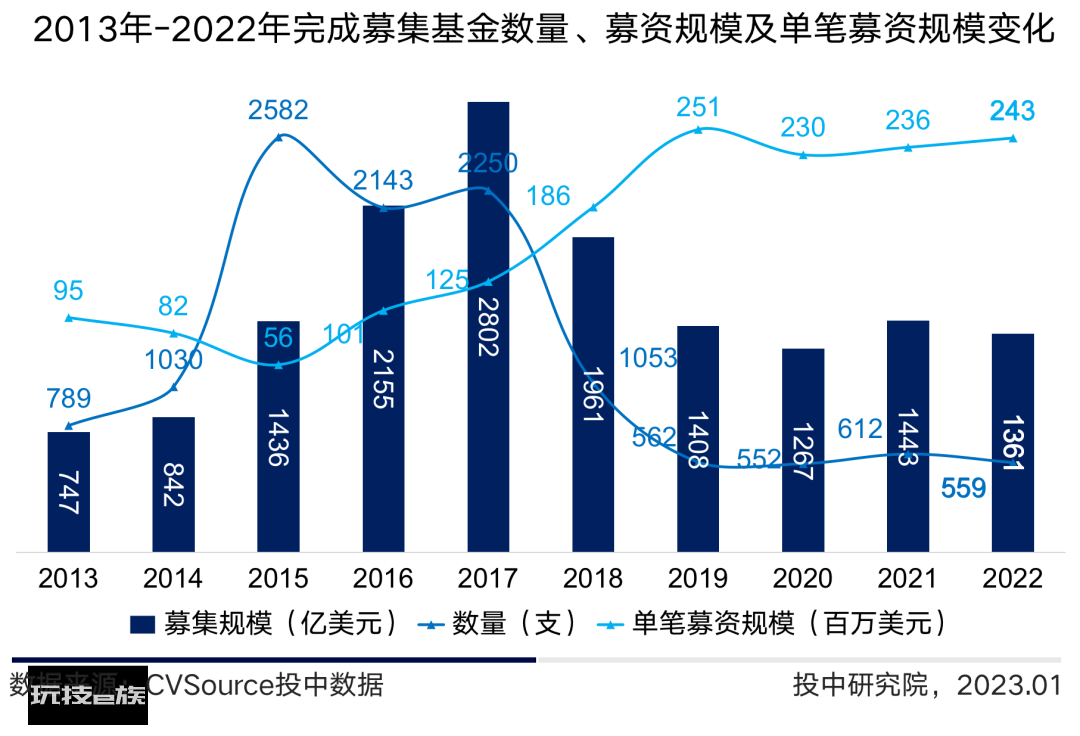

·完成募集基金整体数值小幅回落

2022年VC/PE市场完成募集基金共计559支,募集规模累计1361亿美元,同比小幅回落,对于资金的具体落实,市场仍然谨慎。

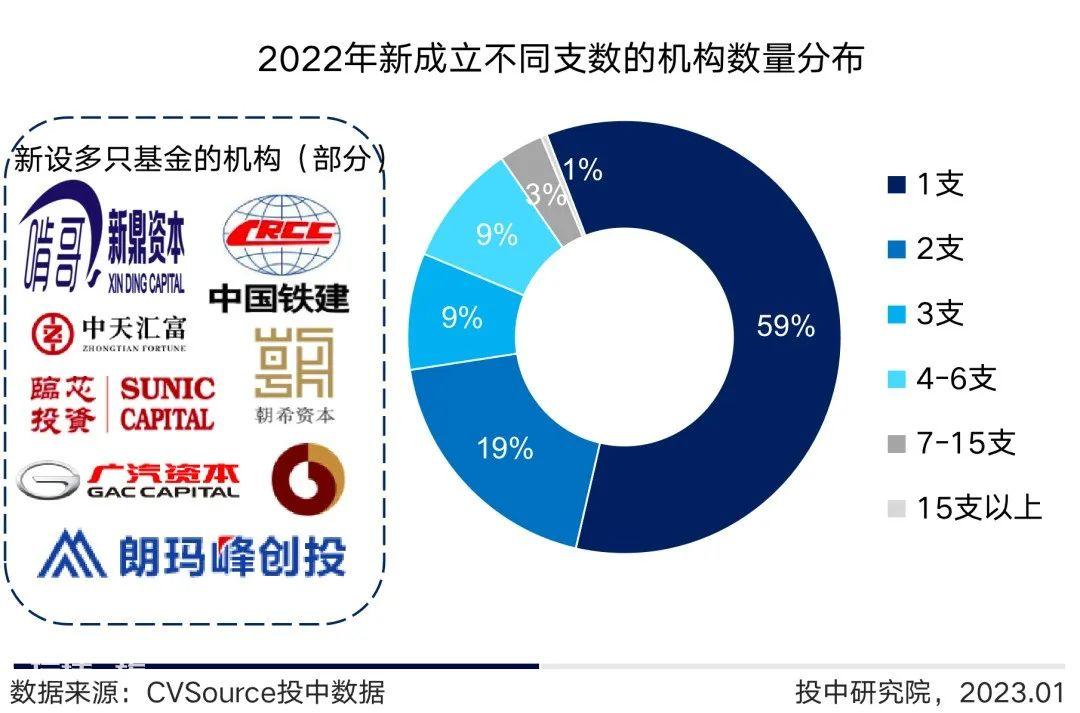

2022年,共计4296家机构参与新设基金,其中超四成机构设立多支基金,两成左右机构设立基金3支及以上。设立多支基金的机构包括新鼎资本、朝希资本、临芯投资等。

·2022年完成募集基金重点案例

2022年,普洛斯、红杉中国等机构多支人民币基金和美元基金完成募集,人民币基金完成规模整体有所减小,美元基金完成募集规模有所增加,且超募情况较多。

第二部分:VC/PE市场投资分析

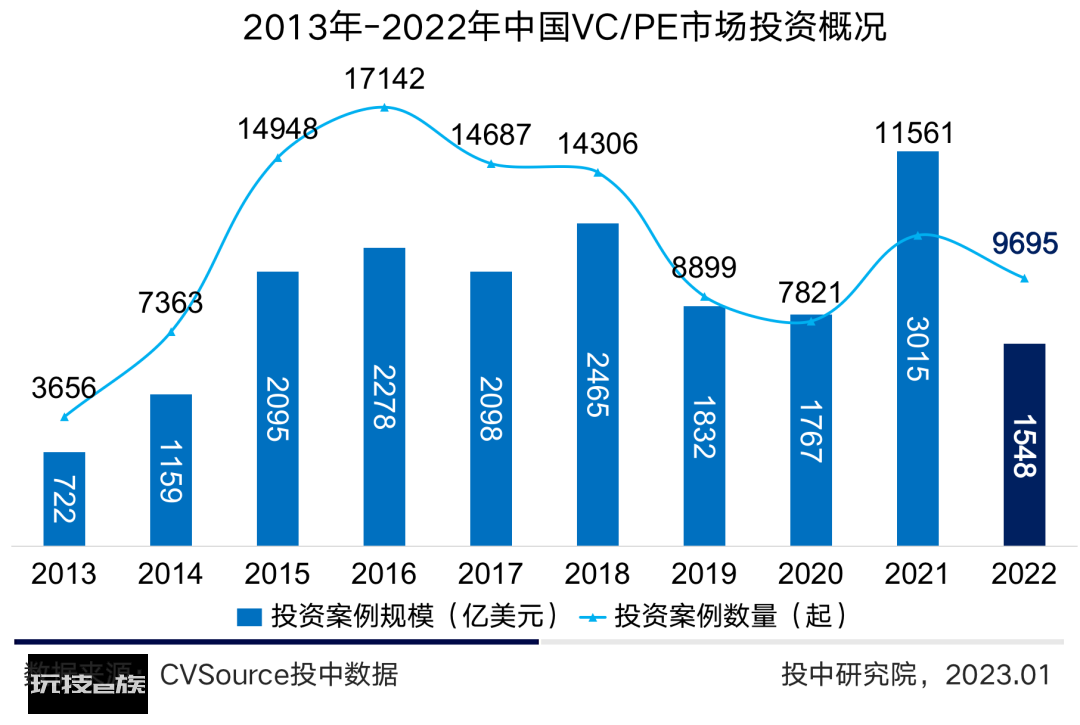

·VC/PE市场数量规模双双放缓

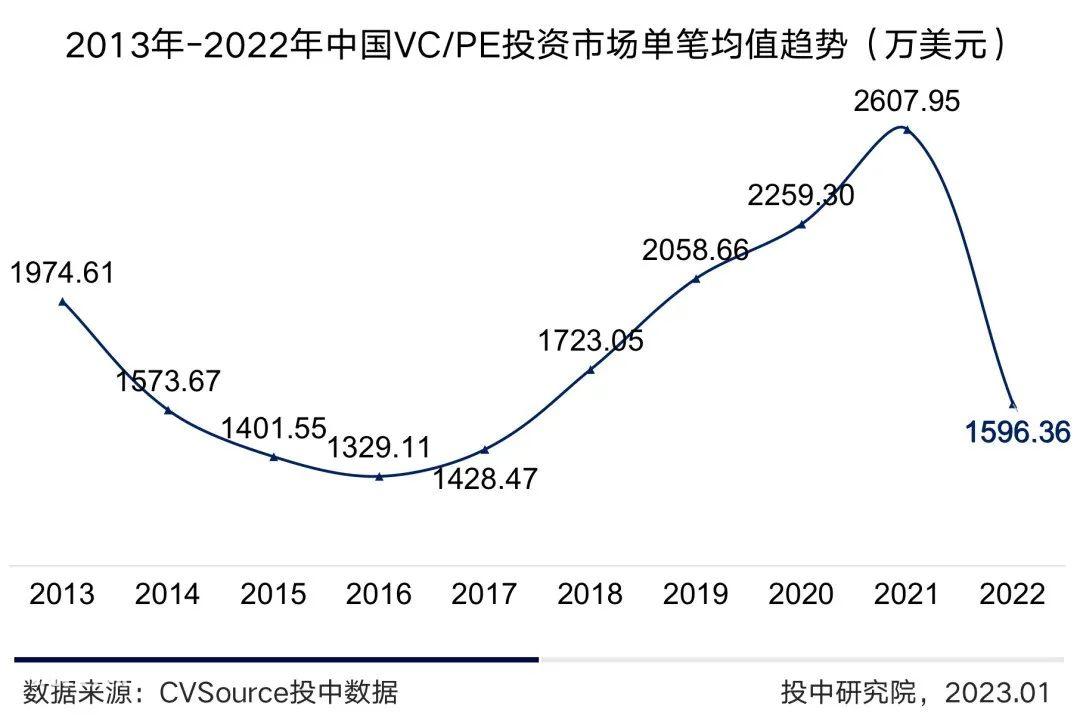

2022年,投资案例数量9695起,同比下降16%,投资案例规模1548亿美元,年初起国际经济的动荡和疫情起伏等因素,让市场环境日益复杂多变,资本投资信心受到更多挑战。虽然年底环境情况有了改变,但经济复苏显然需要一定的时间,数据来看投资数量及规模仍然保持理性。

纵观近十年市场单笔均值,整体呈对钩走势,但今年大幅走低,本期单笔均值为1596.36万美元。

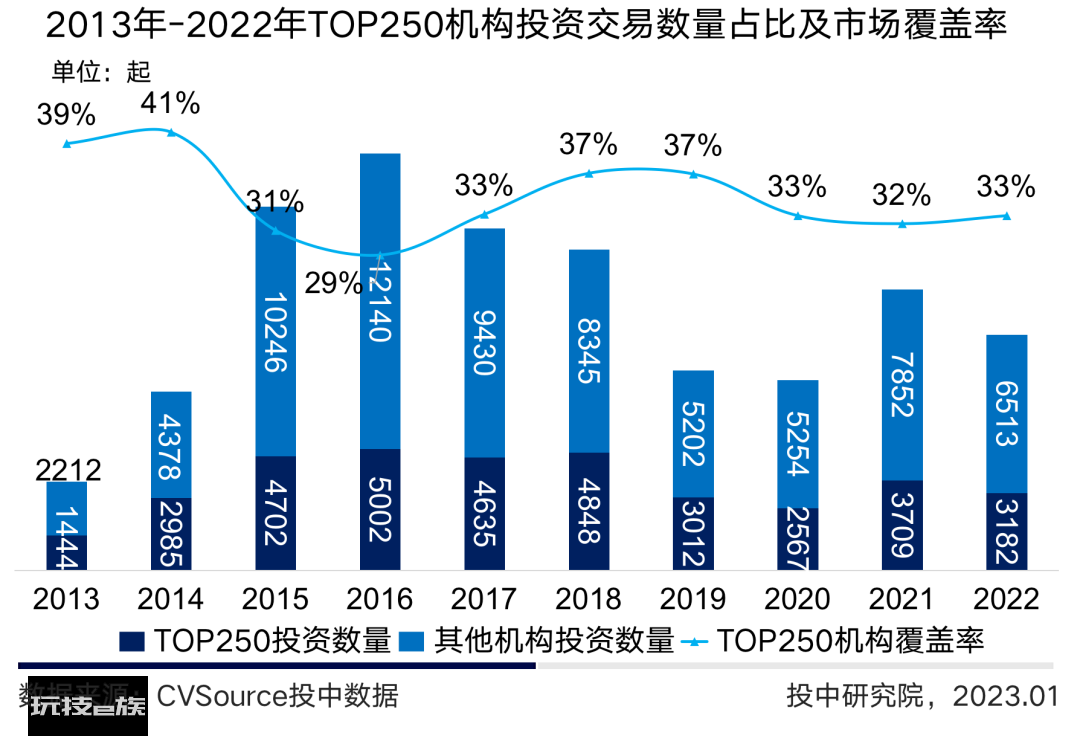

·15%投资主体源于“TOP250”品牌旗下机构

2022年,“TOP250”旗下共计826个投资主体参与投资,与2021年887个投资主体同比小幅减少,市场总投资主体5488个,头部机构占比15%,同比小幅提升;上述主体共计参与3182笔投资交易,占市场整体的33%;投资总规模为685亿美元,占市场整体的44%。数据表明,市场上多数资金仍来源于较少的头部机构,超六成资金流向四成的项目,“募资难”对于小部分项目来说,仍然存在。

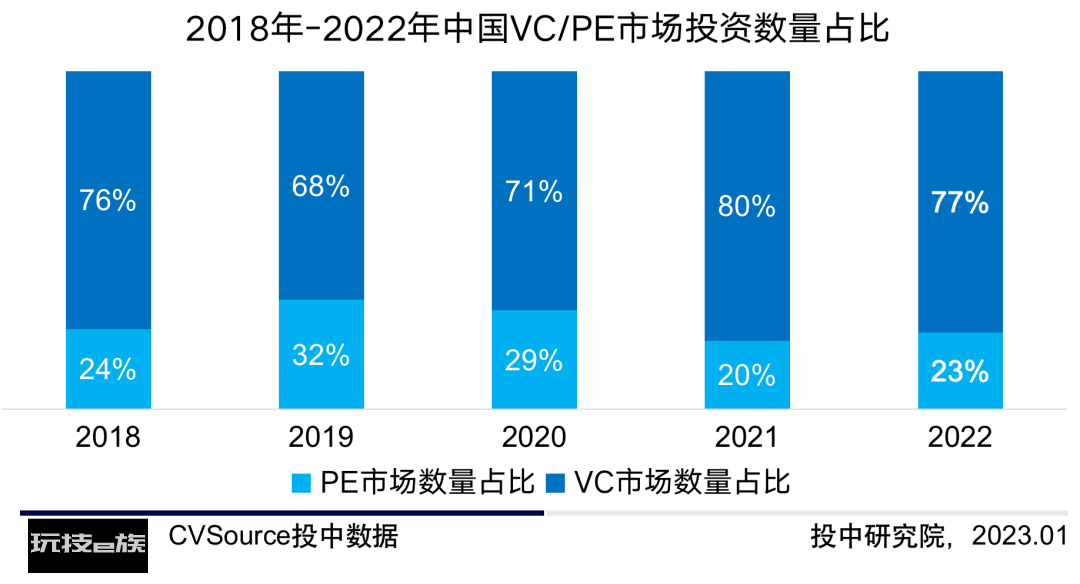

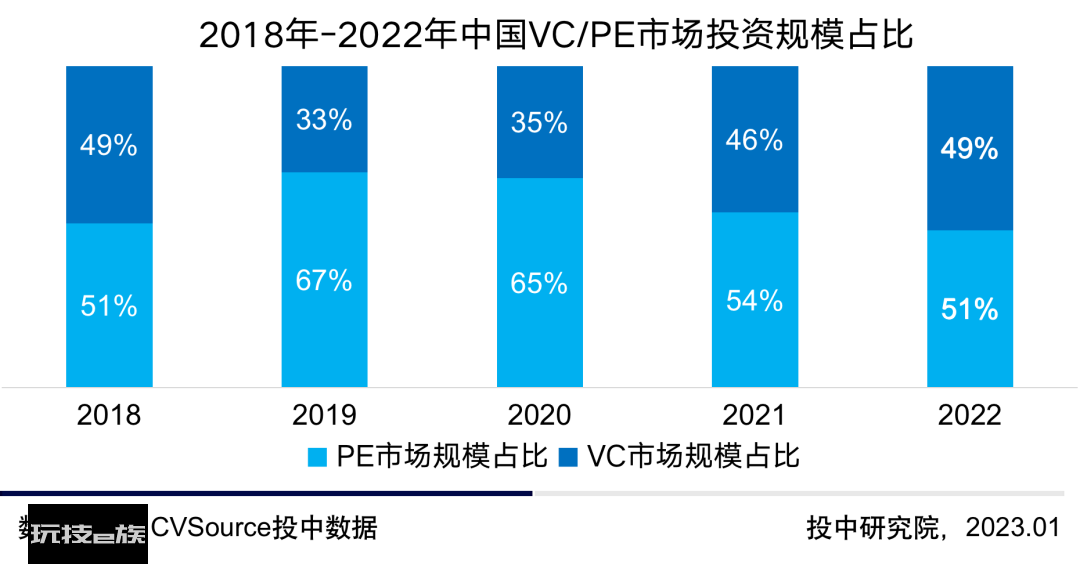

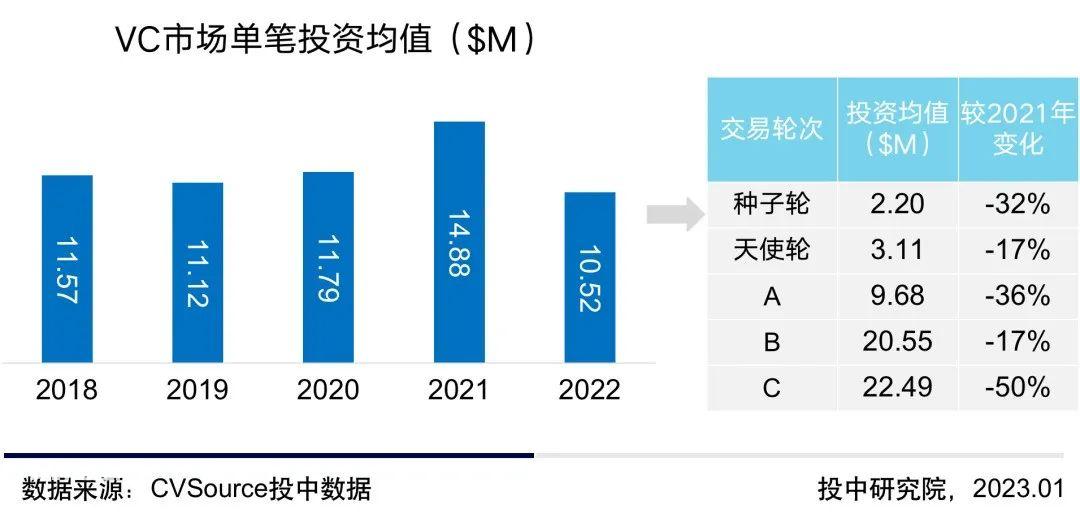

·VC市场活跃度小幅下降

2022年VC市场交易数量及规模小幅下降,交易数量占VC/PE市场总数量的77%,交易规模占比为49%。本期VC市场投资均值为10.52百万美元。

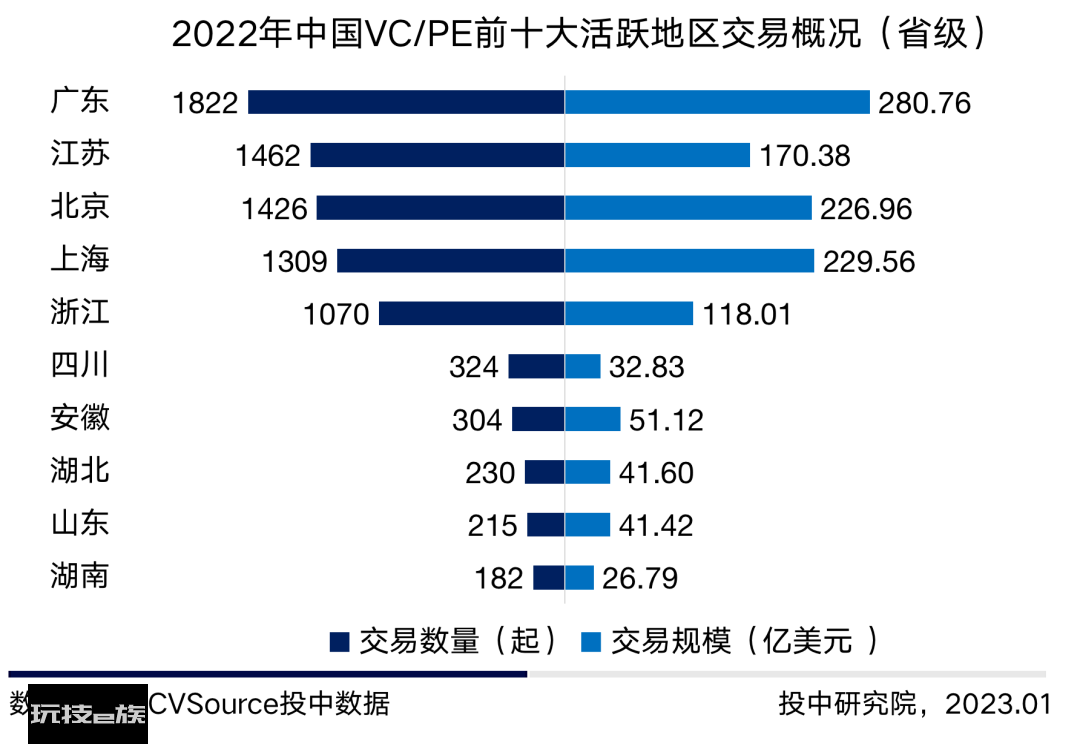

·广东省投资最为活跃 制造业项目逆势升温

2022年中国VC/PE市场广东省最为活跃,产生交易案例数量1822起,交易规模280.76亿美元同步领跑全国,江苏省次之;北京市、上海市投资交易脚步放缓。细分行业下,IT及信息化仍为资本主要关注行业,而逆境下,制造业投资交易反向升温,其中高端制造等领域愈发受资本看好。

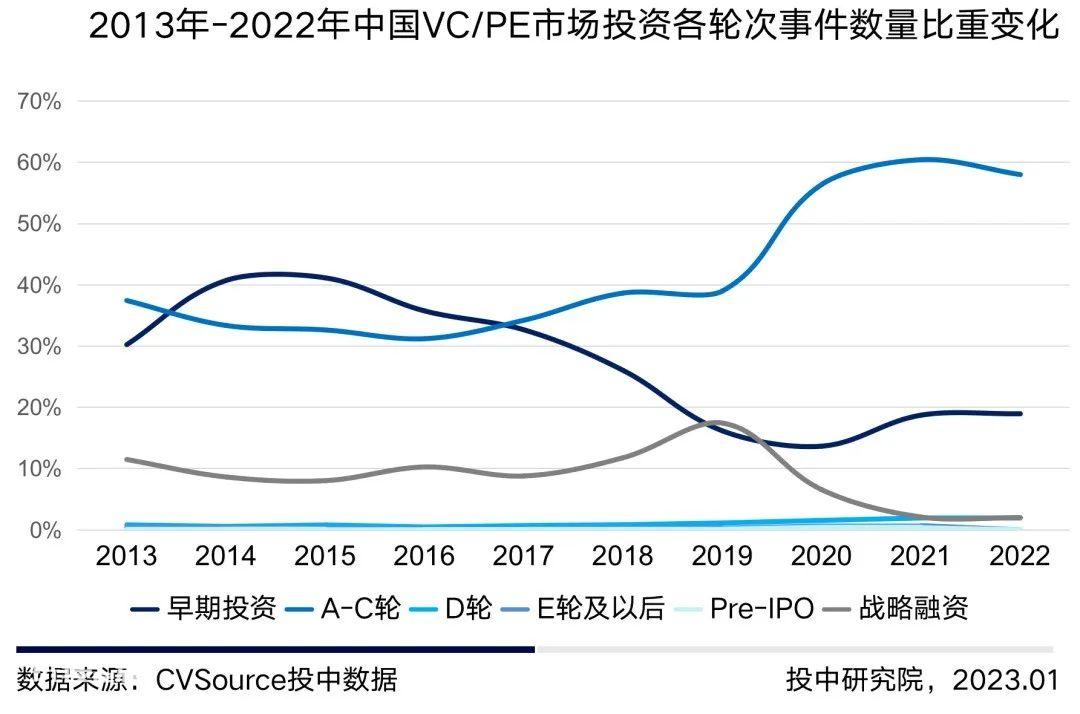

·创投市场持续领跑 早期投资更为突出

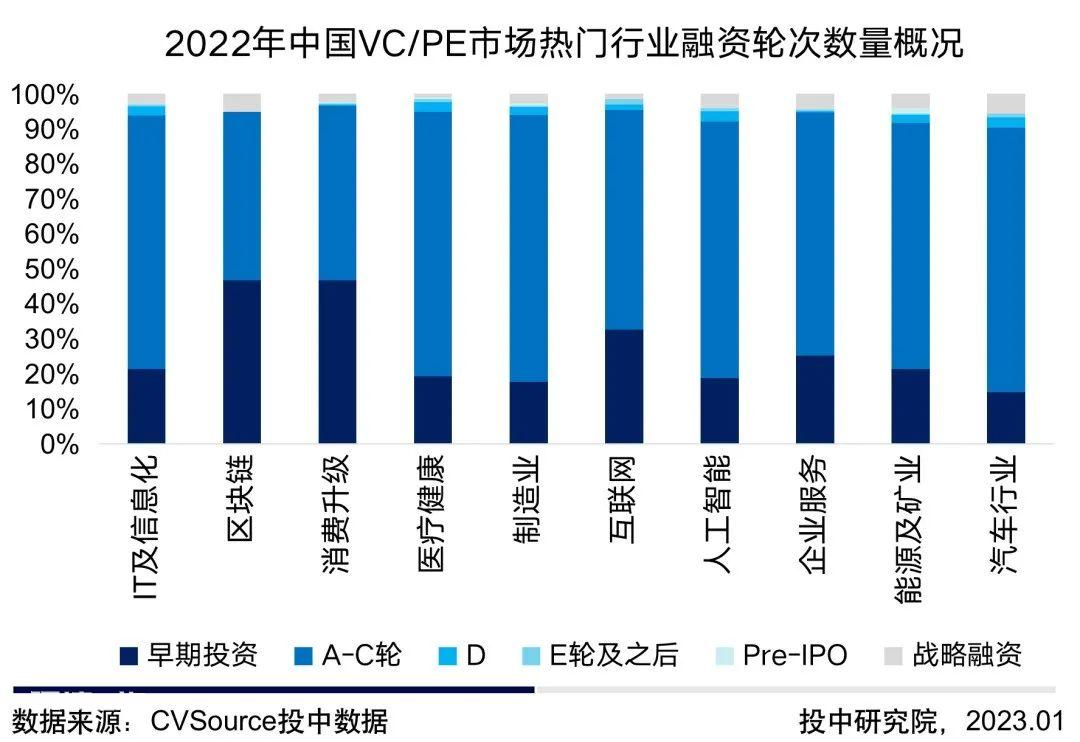

2022年,创投阶段融资持续占市场主要位置,市场整体降温下,早期投资交易占比基本持平,A-C轮交易小幅减少。而细分热门行业获投情况下,区块链及消费升级领域等早期投资更为活跃。相比来看,汽车行业、人工智能等领域中后期项目稍多些。

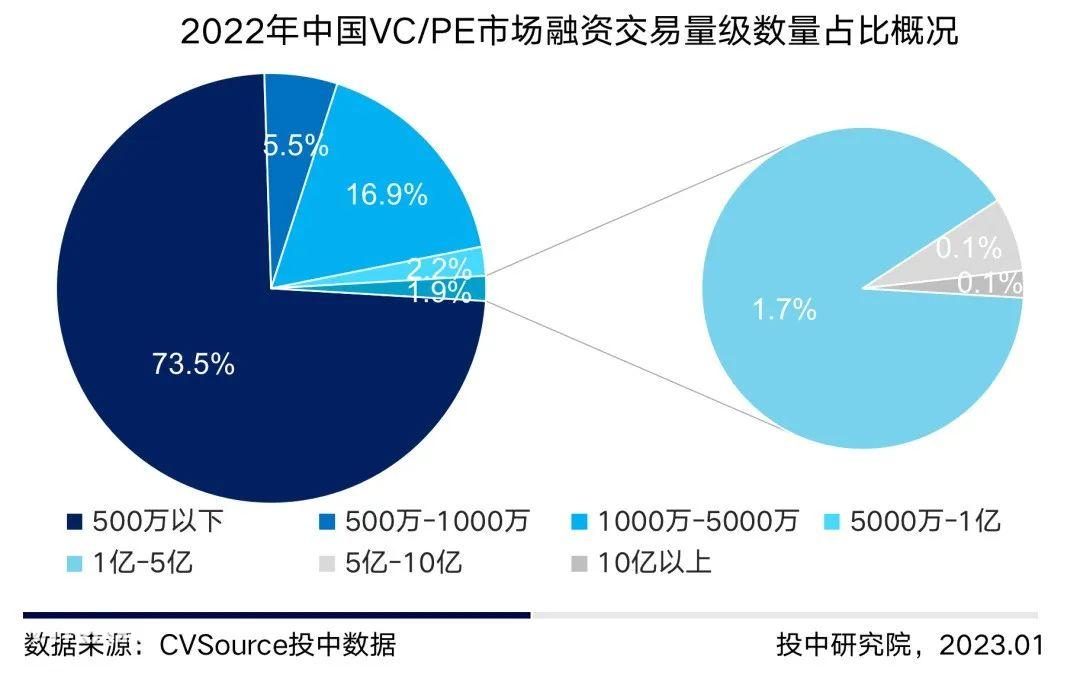

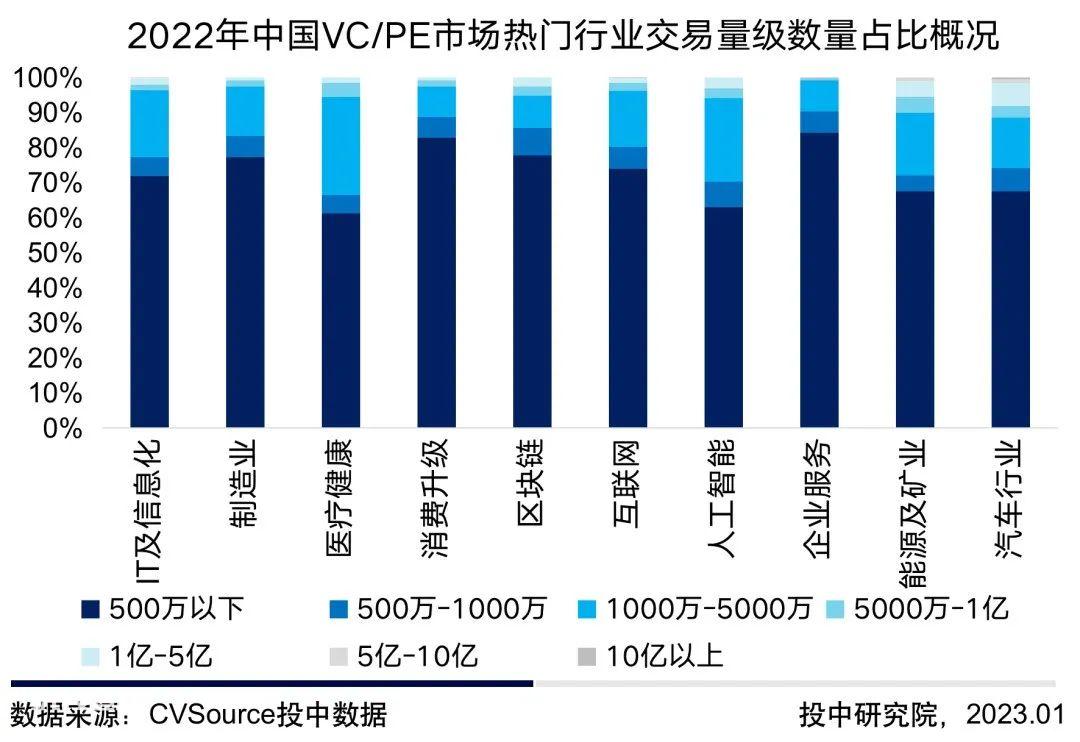

·资本出手愈发谨慎 医疗行业大额交易更多

2022年,小额交易占比大幅增加,千万美元级交易同步上升,大额交易数量严重缩水,资本钱袋子愈发收紧。细分热门行业交易量级下,医疗行业、人工智能、能源及矿业、汽车行业等领域大额交易占比较多,更为吸金。

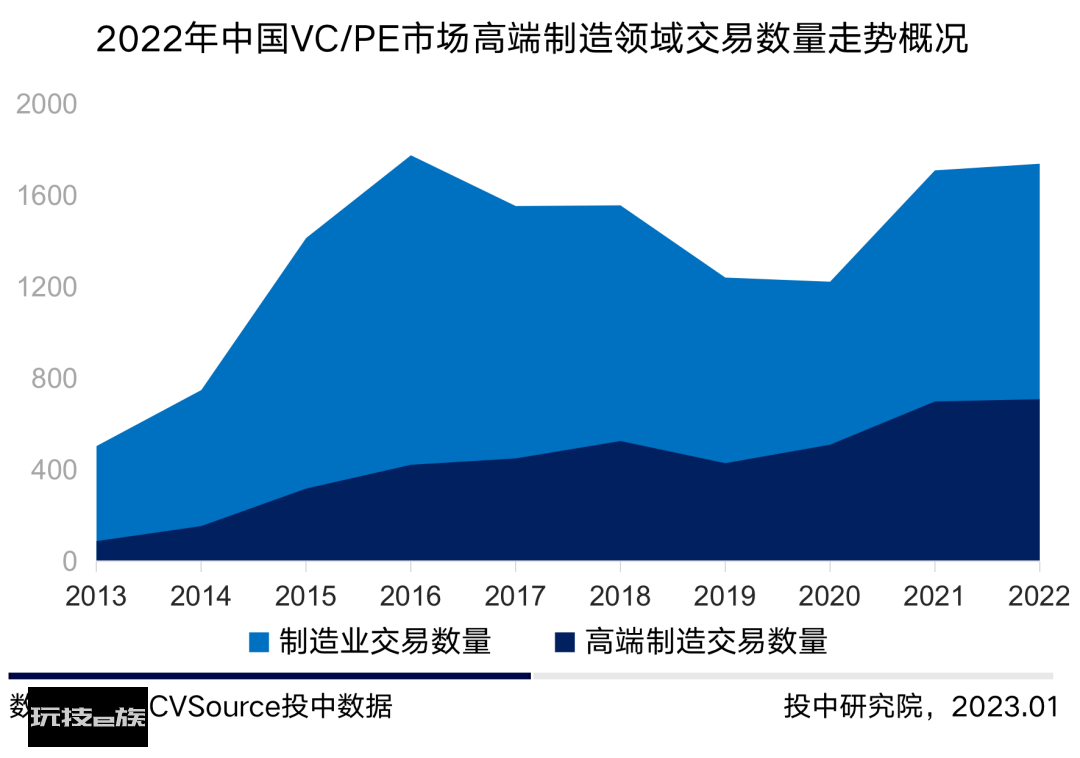

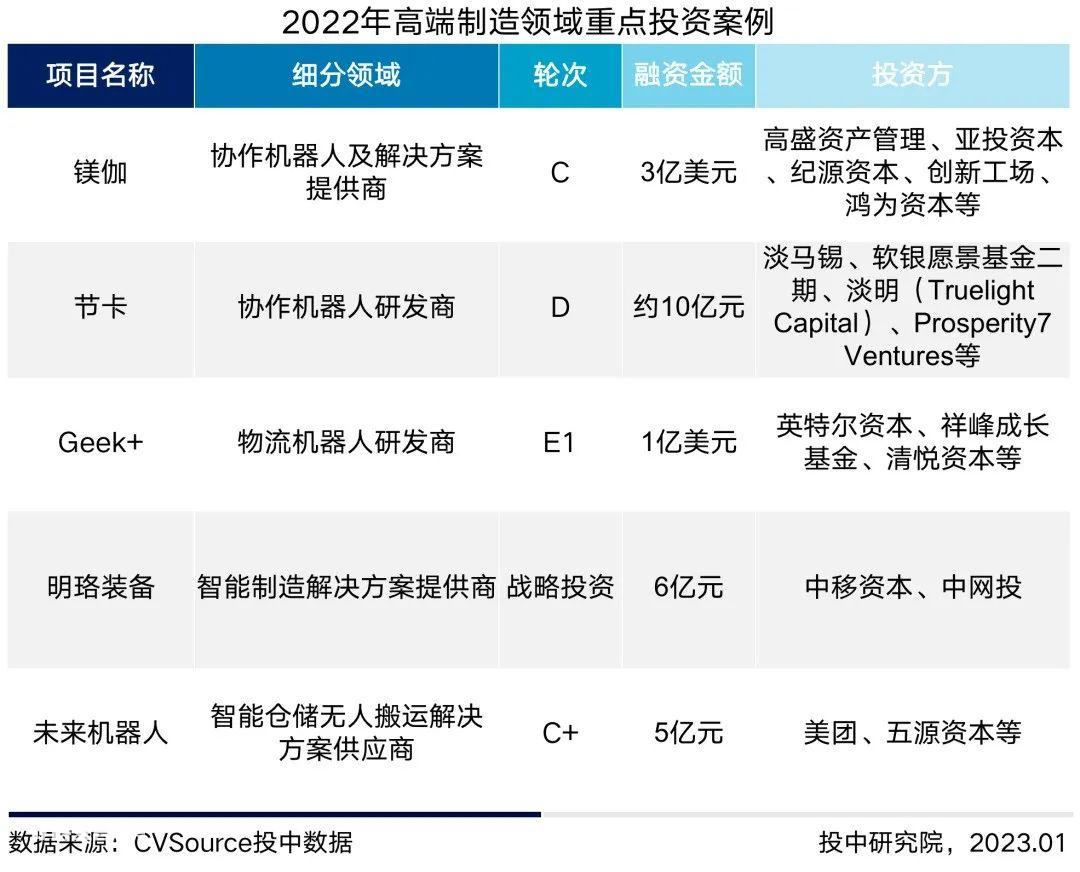

·高端制造领域投资交易概况及重点案例

高端制造领域近年来愈发成为制造业的主力军,甚至在整体行业细分下关注度也毫不逊色。数据来看,尤其自2020年以来,高端制造获投占比大幅增加。当前,国内高端制造业的发展正当时,一方面是部分新兴产业中我国企业已经成为全球核心龙头,具备产品与市场地位的双重优势,受益于未来全球市场的进一步成长;另一方面,部分相对薄弱的产业则受到了较强的政策支持,具有较强的发展后劲。

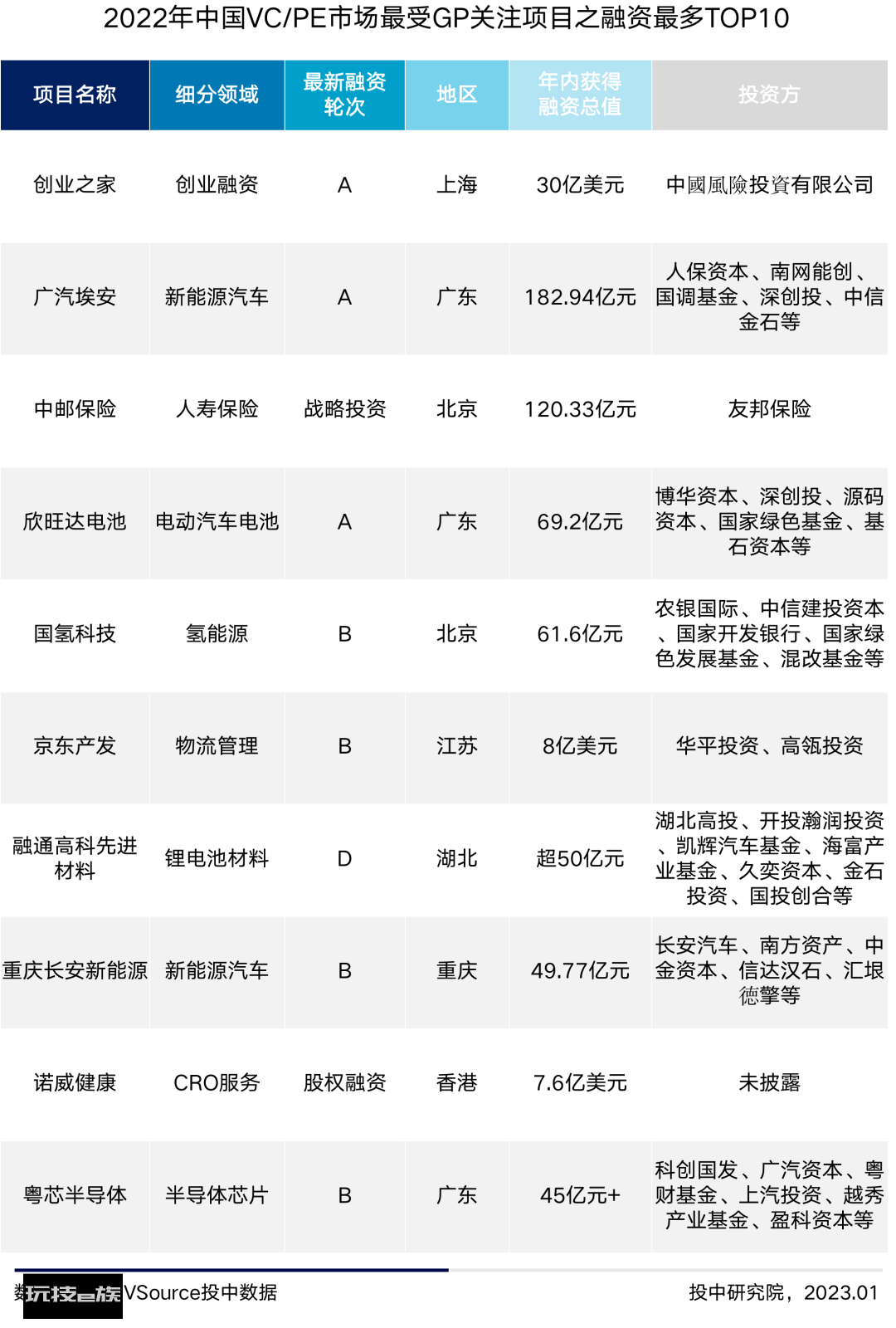

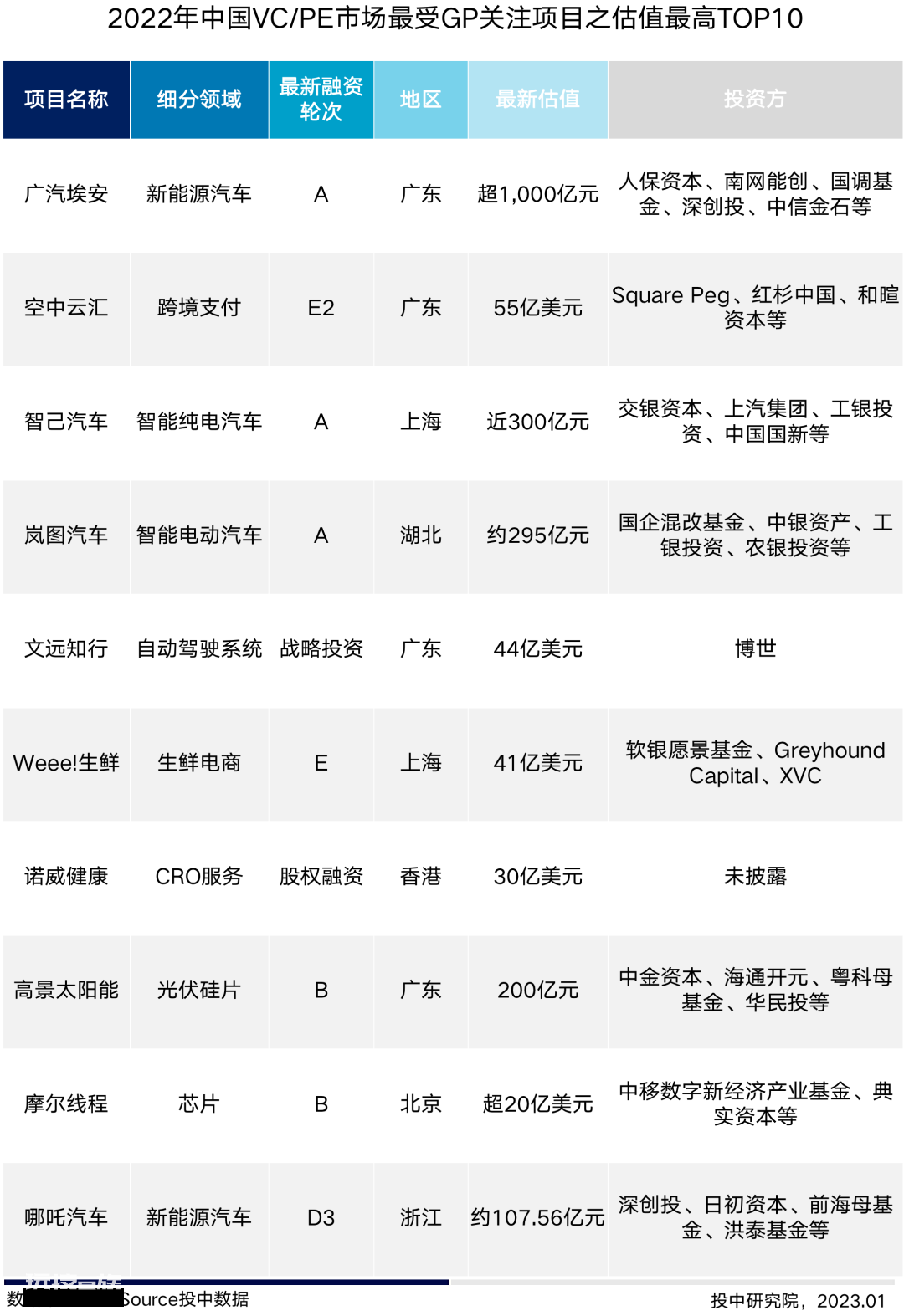

·2022年最受GP关注项目盘点

第三部分:VC/PE市场IPO退出分析

·511家中企实现IPO上市 退出回报率432%

2022年,共有511家中企实现IPO上市,其中403家上市公司身后有VC/PE机构背景,渗透率为79%,渗透率同比大幅上涨,为近十年峰值。退出回报率为432%,小幅走低,境外IPO占比再度减少。

受疫情和宏观环境影响,IPO数量严重下滑,VC/PE背景下的IPO企业占比则大幅增加。募资难、退出难的情况下,IPO虽然仍是投资人的退出首选方式,但事实是仍有不少机构惨淡收场,账面股权价值及退出回报率再度走低。

数据说明:

为方便读者使用,现将报告中数据来源、统计口径及汇率 换算进行说明

数据来源

本报告图表数据来源均为CVSource投中数据

统计口径

新成立基金:于统计期限内,新注册成立的基金

完成募集基金:于统计期限内,宣布募集完成的基金

融资规模:统计市场公开披露的实际金额,对未公开具体数值的金额进行估计并纳入统计

汇率换算

报告中所有涉及募资规模和投资规模均按募资或投资当日汇率,统一换算为美元进行统计

往期精彩链接:

投中统计:2022年1-11月VC/PE报告

投中统计:2022年11月并购报告

投中统计:2022年1-11月IPO报告

投中统计:2022年10月VC/PE报告

本文来自微信公众号“超越 J Curve”(ID:beyondthejcurve),作者:超越J曲线。