从“灰姑娘”变成“白雪公主”,这是赛力斯的真实写照。

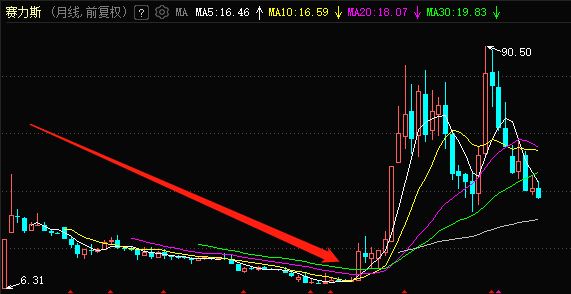

自从沾上热门的华为概念后,赛力斯(曾用名“小康股份”)上演了一轮暴涨8倍的火热剧情。

总结赛力斯的崛起之路,离不开她的“白马王子”-华为的助攻。赛力斯是国内较早布局新能源电动车的车企之一。但是,在没有“联姻”华为前,该公司的新能车产品的销量十分低迷。

后来与华为合作了,赛力斯完成了一次“蜕变”:公司名气变大了,市值也变高了。可以说,赛力斯的今日离不开华为这个因素。

近期,双方却闹了一出“离婚绯闻”,网传华为研发人员撤离及关系发生改变。很快,赛力斯作出回应并进行否认。

抱华为大腿,是赛力斯当下最好的策略,销量数据摆在那里。那赛力斯是否会沦为华为代工厂?赛力斯方面也作了表态。新能源汽车市场竞争加剧,未来谁主沉浮,赛力斯的高管和一帮车企大佬放了狠话。

“灰姑娘”变成“白雪公主”

2016年6月份,小康股份(赛力斯曾用名)登陆A股,开启上市之旅。

当年,小康股份在美斥资3000万美元搞了一个新能源汽车品牌-“SF MOTORS公司”。小康股份实控人张兴海之子、现任董事长张正萍上位,二十几岁就成为了这家新能源品牌的CEO。

那个时候,特斯拉尚未崛起,贾跃亭还没有赴美造车,国内新势力的创始人们正在蠢蠢欲动中。

小康股份的想法是,希望用钱买到一些技术。该公司花费重金获得了电驱动系统、控制系统、电池系统等“三电”技术,拟敲开新能源造车的大门。

2018年,SF进入中国消费者视线,后更名为“SERES”,取自希腊语,音译过来叫赛力斯。

2019年,小康股份推出了赛力斯旗下首款电动汽车“赛力斯SF5”,并且正式上市。由于交付过于缓慢,实际交付时间拖到了2020年7月份。

据公开数据显示,2020年,赛力斯SF5全年仅卖出732辆,同期造车新势力“蔚小理”销量均超过2万辆。

由于公司新能源汽车销量低迷叠加2018年、2019年净利增速连续下滑,在2020年10月份之前,小康股份是一只大熊股,该公司从2016年的45.88元高点一路跌至8元以下,最大跌幅超过82%。

小康股份的转折点出现在2020年11月份。

2020年11月17日,某汽车行业分析师宣布加入小康股份,并在朋友圈为其站台。

之后,小康股份不断释放与华为合作的相关消息,在当时牛市背景下,新能源汽车概念股是热点话题,小康股份终于迎来了属于自己的“春天”。

2020年11月-2021年6月,小康股份从8.47元低点最高涨至83.83元,短短八个月涨超8.8倍。

这一轮大涨,除了热点炒作因素外,市场更看好小康股份与华为合作。双方为何会走到一起呢?答案是:各有所需。

抱华为大腿,赛力斯不想当代工厂

与华为合作的模式有三种,分别是智选车模式(代表为小康股份)、HI模式(代表为北汽、长安、广汽)、零部件模式(为车企提高标准化部件)。

在面临传统汽车业务转型压力及新能源车业务发展不畅困境下,小康股份需要找棵大树“依靠”,刚好华为的技术和渠道力量可以补短板。同时,华为正需要寻找新的出路,进军新能源汽车这个充满想象力的赛道,是不错的选择。

华为曾在公开场合表示“不造车”,但华为可以用自己的技术去赋能车企,通过“软实力”获取较高利润。

2021年4月,小康股份和华为合作的首款电动车“赛力斯SF5”问世,开创了手机店买汽车的先河。2021年全年,这款车只卖了8000多辆,销量并不高。

小康股份方面表示是芯片问题所致,另有观点解读称是双方急于求成却忽略了产品打磨。

后来,双方又推出了AITO问界系列汽车品牌,包括问界M5、问界M7、问界M5纯电版三款新能源汽车产品,覆盖增程和纯电两大技术路线。彼时,外界曾认为是华为主导了AITO问界M5这款新车的一切。

与赛力斯SF5惨淡的销量表现不同,AITO问界系列增长强劲,去年累计销量超7.5万辆,是成长最快的新能源汽车品牌。

或许是为了想进一步紧紧抱住华为的大腿,在2022年7月份,小康股份甚至将自己的公司名称更名为“赛力斯”。该公司从此进入了一个新名字时代。

在与华为“联姻”的几年里,赛力斯的股价上演了一波大牛市,业绩却陷入亏损泥潭中,

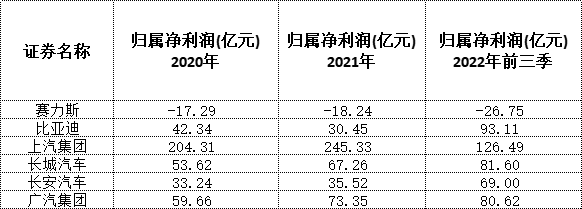

在2016年-2019年,赛力斯的业绩还处于盈利阶段。2020年-2021年,赛力斯分别亏损17.29亿元、18.24亿元,相比同行盈利的车企差距较大。

最新业绩预告显示,赛力斯预计2022年亏损35亿元至39.5亿元,公司对此解释称,“2022 年受芯片、动力电池等原材料价格大幅上涨,导致公司生产成本上升;产品产销量未达预期,前期固定资产投入较大,折旧及摊销费用较高。”

造车本是一个资金消耗大的重资产生意,造车新势力成立多年后依然亏损,赛力斯并不属于例外。和华为合作3年,赛力斯亏损或超70亿元。

投资者关注的是,与华为合作,赛力斯最终会不会沦为代工厂,该公司相关人士也曾对此表态。

从过去三个年份的盈利数据看,赛力斯的毛利率一直保持着个位数水平,弱于同行车企。反观来看,在2016年至2019年上市期间,赛力斯的毛利率在17%以上。

赛力斯方面曾在公开场合表示,“以前和现在都不做代工厂,更不是代工厂…公司负责研发、制造、交付、服务以及创造全生命周期的用户体验;华为深度参与产品定义、品控和渠道销售”。

要知道,华为的品牌知名度远远高于赛力斯,且前者技术、资金、渠道等方面具有优势,小康股份在产业链中是否有较高话语权,一直都是争议点。

此外,与华为合作的车企不止赛力斯一家,后者若没有核心技术和产品支撑竞争力,未来该公司的被动性会越来越明显。

竞争加剧,大佬纷纷放狠话

从现阶段销量看,在华为加持下,赛力斯的新能源汽车产品竞争力明显提高。展望未来,新能源汽车市场竞争加剧,赛力斯也得思考如何突围。

国外方面,特斯拉当起了“价格屠夫”,为了抢占市场,挥起了降价的“大刀”,拟以价格优惠换销量增长。

特斯拉敢于降价,一是有底气,该公司盈利能力较好,截至2022年末,其毛利率为25.60%。二是去年特斯拉销量低于设定的目标,对KPI数据有压力。

在此背景下,国内新能源车企要么保持价格不变,要么被动降价。对于国内部分车企来说,特斯拉的降价行为带来更多挑战。

国内方面,比亚迪一起绝尘,牢牢占据龙头位置。剩余的市场份额由传统车企和造车新势力瓜分。

传统车企在电动化、智能化上有短板,但在规模、品牌认可度等方面有优势。造车新势力曾凭借互联网营销和用户思维强势崛起,但又出现了销量与经营成本(研发、销售费用较高)不匹配现象,导致它们持续亏损。

一个事实是,新能源汽车品牌真正的考验即将到来。乘联会报告明确指出,“新能源销量的增长达到了一个瓶颈阶段….(未来)销量增长会是一个严峻的问题”。

在竞争越来越激烈的背景下,充裕的现金流、较高的销量规模、技术沉淀厚、开发能力强等,这些都是赛力斯等车企决胜的关键。

值得一提的是,华为余承东大胆预测过:未来主流车企不超五家。有意思的是,过去有多个造车企业大佬纷纷放狠话。

例如,赛力斯轮值总裁许林称,“AITO的目标是在五年内成为全球新能源汽车Top3的品牌。雷军最新发声,“争取15年-20年内进入世界前五”。零跑汽车创始人朱江明称,“2024年进全球前三”。蔚来创始人李斌豪言,“在2030年,蔚来有望成为世界前五的汽车制造商”。

当下,在新能源汽车市场公认的两大巨头分别是比亚迪和特斯拉。赛力斯与其它车企雄心勃勃,最后结果又如何,有待继续观察。

本文来自微信公众号“德林社”(ID:delinshe),作者:杨万里,编辑:德小强。