亚马逊(NASDAQ:AMZN)在过去几年里一路顺风顺水。曾经的华尔街宠儿,这只股票的跌势是戏剧性的。该股在过去一年里下跌了40%,最近从高点下跌了50%以上,如下图所示。

Data byYCharts

该股重返2018年水平,要么是一个巨大的机会,要么是一个巨大的资金坑。

亚马逊是疫情的巨大受益者——直到它不是。

疫情期间的网购热潮和金融刺激措施提振了销售和投资者情绪。不幸的是,这一流行病还产生了其他影响。

我们在2021年和2022年看到了一些不利因素,例如:

- 港口的瓶颈造成物流问题和成本增加;

- 劳动力市场吃紧,不得不增加签约奖金和工资;

- 通货膨胀和处于谷底的消费者情绪打压利润率

- 以及压垮国际利润的强势美元。

总之,这些挑战增加了数十亿美元的成本,并使亚马逊的三个部门中有两个陷入亏损。

亚马逊有三个业务板块:北美,包括零售和订阅业务;国际,包括国外地区;亚马逊网络服务(AWS)由基础设施、平台和软件等云服务组成。截至2022年第三季度,只有AWS实现了营业利润。

该公司正在努力重新站稳脚跟,但长期投资者有几个理由感到乐观,其中一个理由应该得到更多的讨论。

01 服务销售火爆

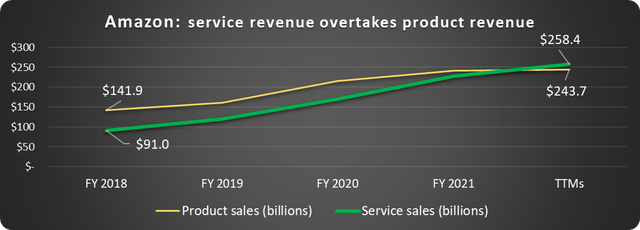

当 COVID-19 促使人们在网上购物时,亚马逊的销售额大幅增长。到2021年底,产品销售额比2019年增长了50%,达到2420亿美元。与此同时,由于企业受益于强劲的经济刺激,AWS的业绩大幅增长。从2019年到2021年,服务销售额增长了90%,达到2280亿美元。

从2022年第三季度开始的过去12个月(TTM),服务销售首次超过产品销售,这一显著趋势值得关注。

服务销售包括AWS、广告、订阅(如Prime)和第三方卖家服务。基本上,除了网店和实体店,什么都有。快速上升如下图所示。

Data source: Amazon. Chart by author.

服务销售比产品销售更受欢迎,因为它们的利润要高得多。例如,AWS部门的营业利润率为30%,而北美和国际部门在2020年和2021年的高增长年份的营业利润率分别为3%和1.5%。

折扣零售并不是致富之路。服务才是。

这些收益也更具有可预测性和稳定性。这对长期投资者尤其重要,因为经济波动往往首先体现在消费者支出上。

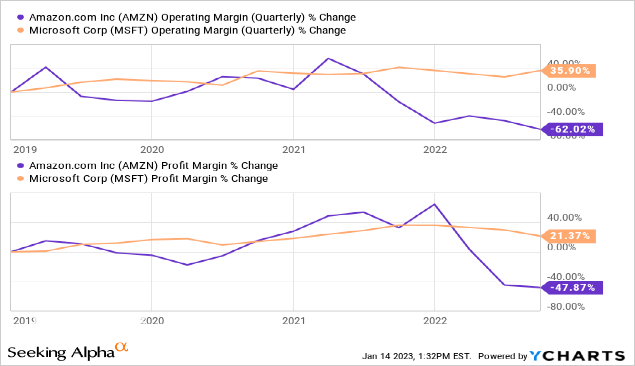

微软(NASDAQ:MSFT)就是一个很好的例子,它从授权产品转变为销售订阅服务。当微软首席执行官萨蒂亚·纳德拉接任后,他将业务转变为基于云计算的软件即服务(SaaS)模式,其中包括微软Office和其他软件的订阅,当然还有微软Azure (AWS最突出的竞争对手)。

实践证明了这一点,因为微软的业绩非常出色。盈利能力非常好,投资者可以指望持续的业绩。下图是微软稳定的基于服务的利润率,以及亚马逊不稳定的业绩。

Data byYCharts

微软和亚马逊是两家完全不同的公司,亚马逊需要通过产品销售来推动其他业务,比如Prime和广告业务。然而,该公司加大对服务的依赖,将有助于平稳业绩,提高盈利能力。

02 说到广告……

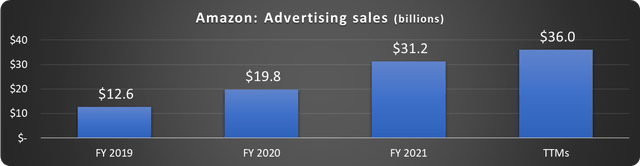

当我们谈到这个话题时,亚马逊的数字广告业务是一股力量。

各公司竞标亚马逊的点击付费服务,以便将自己的产品放在亚马逊网站的前端和中心位置。购物时,你会看到它们是“赞助产品”或“赞助品牌”。这是在激烈竞争中提高销售额的好方法。

企业在广告预算方面需要精明,尤其是在目前的经济形势下。这意味着要瞄准那些准备好购买的消费者。谷歌 (NASDAQ:GOOG)和亚马逊等供应商就是这样做的。无论是在谷歌搜索还是亚马逊上,如果有人像我最近一样搜索“6英尺的HDMI线”,他们很有可能会马上购买。广告商会为这些机会支付高价。

如下图所示,自2019年以来,亚马逊的广告销售额增长了近两倍,而且还有巨大的增长潜力。

Data source: Amazon. Chart by author.

其他诸如“用Prime购买”的计划也即将推出。广告服务将是亚马逊长期成功的重要组成部分。

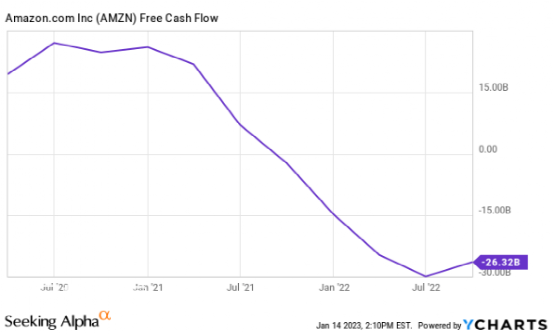

03 亚马逊的现金流问题

自由现金流最近一直是一个挑战,如下图所示。

Data byYCharts

上面提到的逆风是一个问题,但这只是故事的一部分。资本支出(CAPEX)从2019年的189亿美元激增到2020年的400亿美元,再到TTM期间的近660亿美元。

零售和AWS销售的快速增长需要这些物理和技术基础设施投资。坏消息是,这种需求与其他不利因素同时出现。

对投资者来说,现金流问题出现的时机也不太合适。虽然像谷歌等公司正在股价较低的情况下回购大量股票,但亚马逊无法利用这一点。

好消息是,资本支出是对未来的投资,在绝对和销售比例上应该开始下降。预计2023年自由现金流将呈上升趋势。

04 亚马逊股票值得买入吗?

亚马逊的股票最近成了众矢之的。这是有原因的。有令人鼓舞的迹象和警告。

物流瓶颈、劳动力成本上升、通货膨胀和强势美元都在消失。不幸的是,AWS的增长正在放缓,美国经济衰退似乎迫在眉睫,消费者信心低迷。未来可能会有艰难时期,但长期投资者可以以多年未见的价格购买股票。

05 走在曲线前面

如果你想要在这个游戏里做长线投资,这是正确的做法,你最好能够应对50%的下跌。——查理·芒格。

…生存的秘诀是知道什么该丢弃,什么该保留。-《赌徒》肯尼·罗杰斯

如果亚马逊是一艘在海上航行的船,它可能会被飓风、旋风和漩涡袭击,然后蹒跚驶入港口,却发现海啸正朝着它驶来。但投资者应该积极主动,而不是被动反应。

亚马逊是全球领先的云服务提供商,拥有超过2亿的Prime会员,蓬勃发展的广告业务,并牢牢控制着不断增长的美国在线零售市场。

本文来自微信公众号“华尔街大事件”(ID:WallStreetNews),作者:Bradley Guichard。