NO. 1|壹

地产全年的数据,出来了!

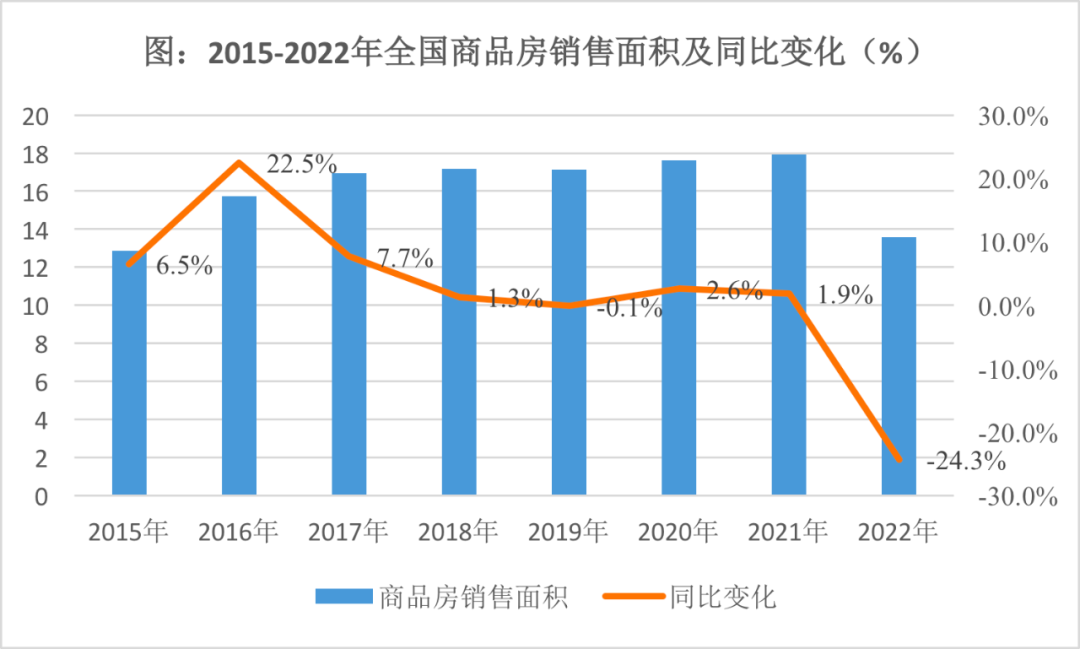

2022年,全国商品房销售面积(13.6亿平米)同比下降24.3%,创下历史同期的最大跌幅,规模创6年来新低。如果把未销售的“工抵房”扣掉,实际销售下滑幅度更大。如果看百城和百强(房企)销售数据,媒体披露的跌幅在30%-40%。总之,2022年楼市下了两个台阶。

疫情是一个冲击,但更重要的,还是2020年以来一揽子长效机制落地。特别是楼市资金端,发生颠覆性变化,使得楼市高举高打的模式难以为继,这才是楼市下行的主因。过去6年(2016-2021年),在基本需求得到满足的情况下,全国楼市为何能在16-18万亿平米的销售最高位徘徊?

这要拜杠杆推动、房价上涨所赐!

也就是,信贷以及信托、资管等多方影子资金,跑步入楼市(大概有60%的社会资金进入楼市),导致开发商超额融资,违规加杠杆“抢地”,源头上推高地价。加上地方政府也有意托市,最终传导至房价上涨及继续上涨的预期,下游需求端爆棚,越来越多的人卷入到买房大军。

包括,遍布热点城市的炒房客,被裹挟着进场的刚需、城镇化需求。后者往往努力踮起脚,拼命加杠杆,咬着牙进场。这就是为何,我们一直认为购房需求源源不断、特别强大的原因。但是,当贷款集中度、“资管新规”落地,房企以自有资金拿地,高举高打的故事讲不下去了。

而疫情持续三年,线下生产、生活服务行业受冲击最大,刚需、城镇化需求(进城买房和新市民等)的支付能力和预期明显转弱。共同富裕的语境下,资本运作型行业(房地产、金融、互联网、资本平台等)被严厉整治,机关事业单位减薪水,导致改善型需求严重受阻。

这些因素叠加,产生了超调效应!

NO. 2|贰

2023年1月份,感染高峰褪去,需求开始修复。12大主要城市地铁客运人次已显著回升,同比增长40%左右。近期,去了广州的几个商业中心,久违的线下消费场景,又回来了,到处人声鼎沸。

似乎,一切都在回归常态。

新年伊始,上上下下都很拼,卯足劲儿要把失去的补回来。各省披露的2023年增长目标在5%-6%,各省争着布局产业升级、扩内需、适度超前基建。地产,当然是重要的发动机了!

近期,参加了几场研讨会。业内人士普遍认为,2023年地产“很有看头”。基本逻辑是,2022年楼市被砸出一个大坑,存在惯性修复;各级政府迫切希望楼市企稳,政策上也不遗余力。比如,“三支箭”,资本市场融资重启,房企白名单,降首付、退限购,全力扶持楼市。

扶持政策,很超预期!

再讲句题外话,中国的企业、创业家、百姓,都很拼,都特别响应政策号召。为过上美好生活、为了企业实现业绩增长,愿意拿命换明天。但凡鼓励大家买房的政策周期,比如2008年、2014-2017年,都能有较好的政策效应。因此,2023年楼市探底后,企稳和回升,情理之中。

预计,2023年二季度前后,热点城市商品房销售,应该会好转。但是,回升范围和力度有多大?持续时间有多长?只是超跌后惯性反弹吗?这就需要对当下楼市的局面,重新判断和梳理。

NO. 3|叁

我认为,楼市要稳定,首当其冲是价格稳定下来,价格预期好转。为何这样说呢?很简单,从2021年下半年开始,房价持续下跌,70城房价连跌16个月,很多城市阴跌了2年左右了,市场有继续下跌的预期。如果这样,购房者也好,还是肩负纾困任务的金融机构,谁会进场?

过去。楼市之所以能高举高打,房价上涨预期是直接诱因,加杠杆是助推器。而这两项利器现在严重削弱(2022年,房贷不足3万亿,创七年历史最低)。反过来,这就加重了开发商本来就紧张的资金链。债务集中到期的情况下,面临前后夹击,开发商降价促销就是主旋律。

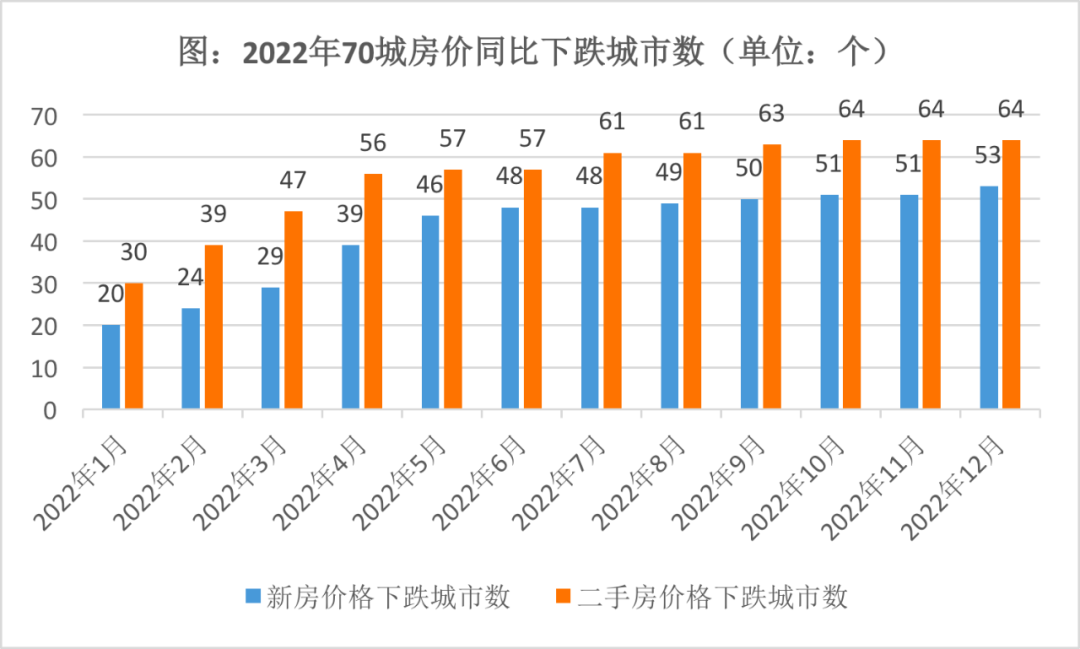

刚刚发布的12月房价指数,70城中有53个城市新房价格同比下跌,二手房有64个城市同比下跌,而且下跌城市数量在增加。这种局面下,供给端风险释放、需求端预期悲观,就形成了负面循环,每况愈下。当下,迫切稳定成交量,把房价支撑住,稳定市场对房价的预期。

只有这样,才能把负面循环,每况愈下的局面,扭转过来!而且,房价稳定了,供给端的问题,包括保交楼、风险处置、资产负债表改善等,才能实现。很简单,这些任务需要真金白银,房价稳定了,纾困楼市的增量资金,才能全身而退。也唯有此,开发商资产负债表才能改善。

这就是为何?有专家建议,百姓拿出1/3的存款买房,楼市就稳定了。其实,这个专家道出了问题本质,即有钱人把储蓄拿出来买房,把交易活跃起来,带动其他需求(刚性需求、换房需求、新市民需求、城镇化需求)入市,恢复往日的楼市场景,将下坠的房价托住。

NO. 4|肆

这几年,房价上了几个台阶,楼市的结构今非昔比。改善需求主导,刚需被挤压。新房交易市场,70%的买家是改善需求、换房需求。比如,北京天津厦门改善性需求明显高于刚需,3个城市改善群体交易量,均在刚需交易量的1.5倍以上,热点城市套均成交面积均在100平米以上。

比如,2022年北京新房平均交易面积达到100-130平方米。

刚需购房者的占比,以深圳为例,已经从2015年的50%左右,一步步被挤压至2022年的30%左右。上海和北京刚需购房者占比也降到了30%左右。刚需被挤压是共性,年轻人集聚的一二线城市,刚需去哪儿了呢?大部分去租房去了,一小部分专项“老破小”的二手房市场。

2022年,全国新增居民存款17.9万亿,同比多增了8万亿。这些新增的,多增的,是从哪类人群来的呢?刚刚发布的数据,2022年城镇、农村居民人均可支配收入名义同比增速分别为3.9%和6.3%,实际同比增速分别为1.9%和4.2%。可以判断,收入增长对存款的贡献并不大。

我认为,不管是新增的,还是多增的储蓄,除了少部分预防性储蓄,占大头的,或大额的,是富裕人群的储蓄(包括理财破净后转回的存款)。客观讲,这些存款本来是要拿来投资买房的,但楼市下行、房价跌跌不休,就趴在存款账户上了。这位专家,建议这些钱再投向楼市。

进一步讲,这也是为何,不断有人呼吁,收缩甚至退出限购政策。被限购的,就是持有至少2套房的人,也是富裕人群。限购退出,并在低利率政策的扶持下,购买力任性的这些人入市,稳定市场需求的同时,裹挟投资客、刚需客、换房客入市,最终带动全社会需求。

需求稳定了、房价稳定了,不管是保交楼,修复企业资产负债表,推进存量项目收并购,还是带动上下游,发挥行业支柱产业地位,抑或是扩内需、稳增长,才能实现。2023年,内外形势异常严峻,我们选择的空间很有限。至少在短期内,这或许是没有办法的办法了。

本文来自微信公众号“李宇嘉地产笔记”(ID:liyujiadichanbiji),作者:李宇嘉。