研究背景:

半导体产业作为电子信息产业的基础,其产业链环节众多,涉及半导体材料、半导体设备、IC设计、晶圆生产、封装测试等多细分环节。2019年之前,半导体产品产出全流程由美、欧、日、中、韩等主要半导体产业国分工协作完成。但自2020年以来,受全球物流中断影响,半导体制造产能的全球分布不均衡问题凸显,以美欧为代表的国家纷纷提出半导体复兴战略,希望重振自身芯片制造产业。

与此同时,美国出于自身战略因素考虑,屡次出招,针对中国半导体企业进行技术封锁。2022年10月7日,美国商务部工业安全局(BIS)公布了新的出口管制限制措施,意图全面限制中国获取高性能计算芯片、超级计算机以及特定半导体制造能力所需的设备、零部件、技术能力等。随后,美国与日荷等国家对新一轮限制中国获得半导体技术方面的合作达成初步协议,进一步加强对中国出口先进芯片制造设备的限制。产业政策剧变之下,中国半导体产业发展正面临严峻挑战。

凯联资本长期关注全球半导体产业发展。结合当下不稳定的全球半导体产业环境以及诡谲多变的政治政策,凯联资本产业研究院将持续追踪半导体相关政策及产业链格局变化,以动态视角和多维观点分享自身研究成果,本期是对截至2022年Q4国内外半导体产业最新数据动态综述报告。

一、资本市场:半导体行业指数Q4触底后小幅回弹

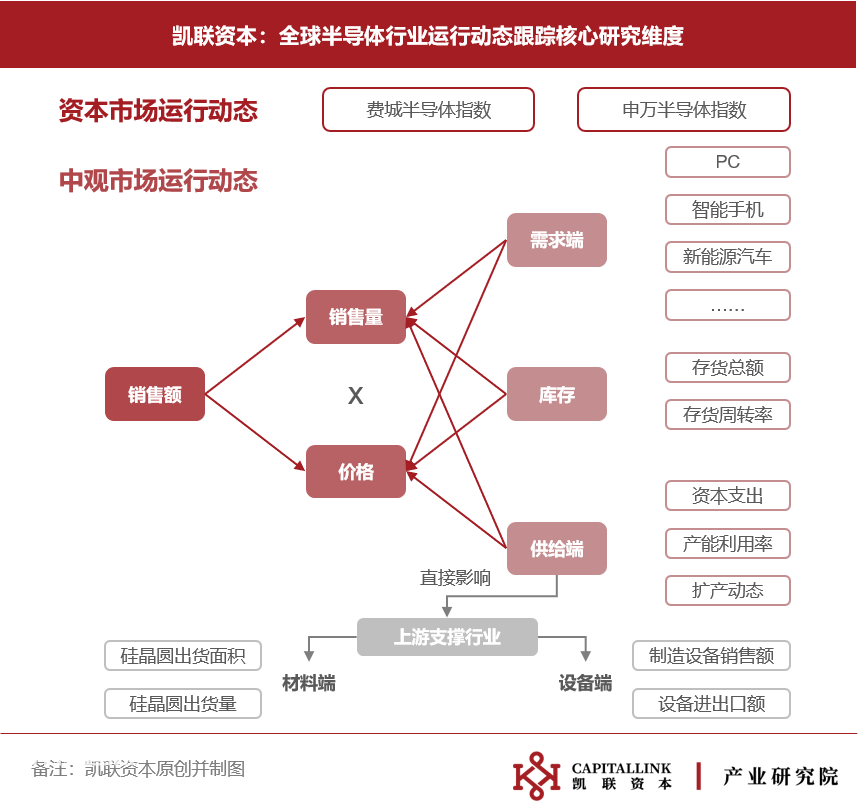

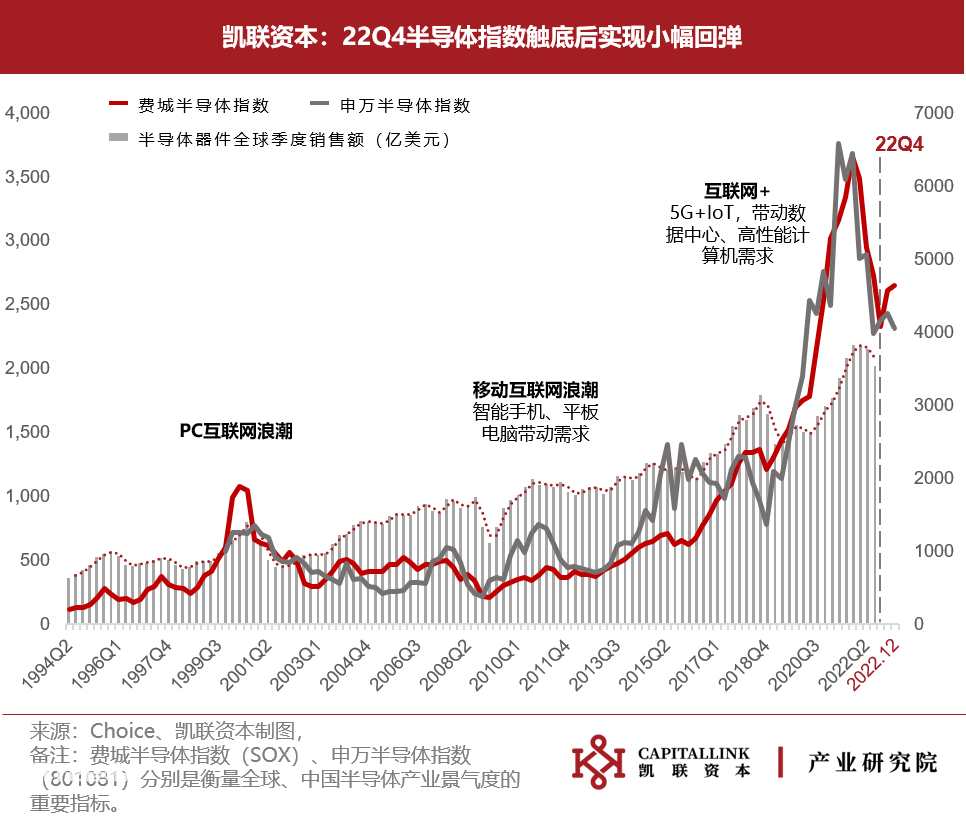

全球半导体产业具备强周期特性,每个完整周期一般持续3-5年左右,其中费城半导体指数和申万半导体指数分别是衡量全球半导体产业及中国半导体产业景气度的重要指标。整体来看指数表现与半导体产业发展周期相互呼应,同时指数表现相较产业销售数据而言更加具备实时性及前瞻性。

收束至本轮半导体周期。本轮周期起始于2019年,随着5G+IoT落地应用方向逐步明确,数据处理需求激增带动数据中心投资建设,叠加疫情影响下,居家办公常态化对PC产品需求带来爆发性增长,带动半导体行业上涨行情。行业指数及全球半导体季度销售额于21年Q4纷纷到达行业高点,此后半导体行业进入回调周期,需求疲软,叠加宏观环境震荡(加息周期、贸易摩擦)等多重因素,行业指数大幅震荡。伴随22年10月7日美方修订《出口管制条例》事件,费城半导体指数跌至低点2162.32,最大回撤46.8%,申万半导体指数跌至3605.80,最大回撤52.8%。此后市场情绪逐步消化,2022年11月、12月半导体行业指数小幅回弹,行业周期见底可期。

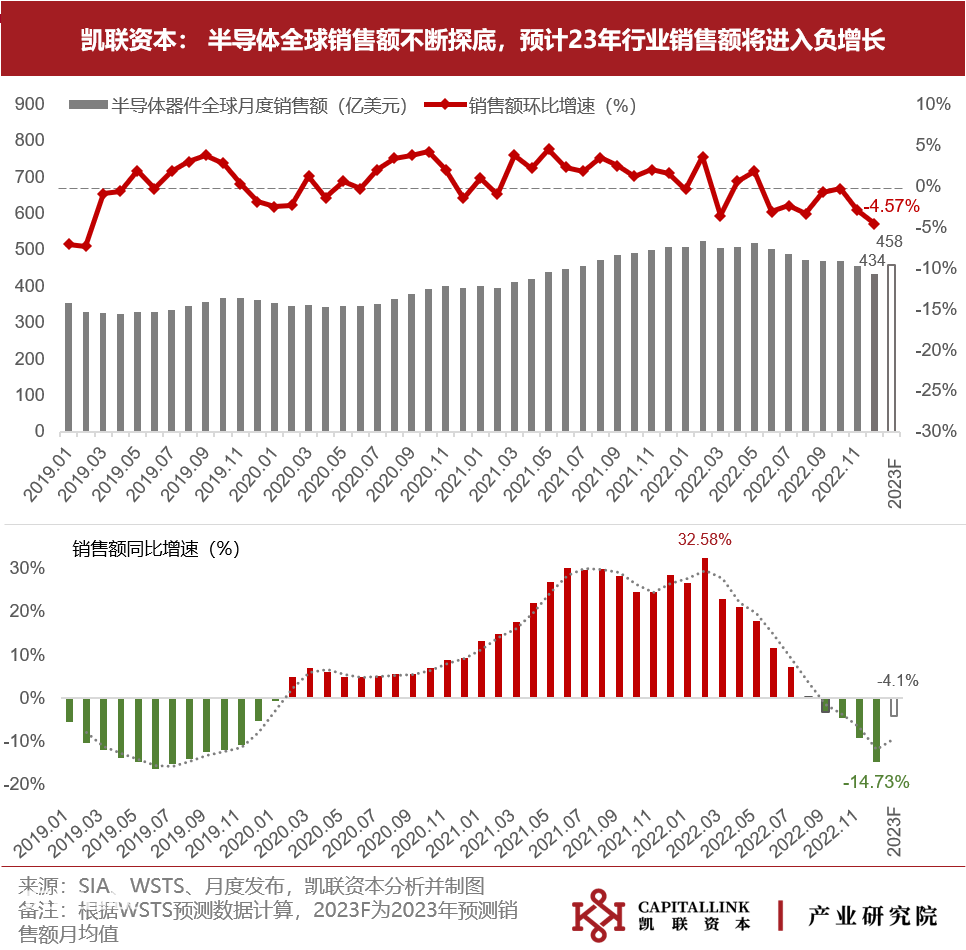

二、销售端:全球半导体销售额不断探底,预计2023年全球半导体销售额将环比下降4.1%

相较于2021年全球半导体销售额的强劲增长(环比增长26.2%),美国半导体行业协会(SIA)测算2022年全球半导体器件销售额增速将放缓至3.2%达到5,735亿美元,随后预计2023年将环比下降 4.1%,达到5,500亿美元。

受到行业周期下行影响,2022年全球半导体行业月度销售额先升后降,于22年5月见顶后不断下探,截至2022年12月全球半导体行业月度销售额低至434亿美元,月环比下降4.57%,同比下降14.73%。

对比季度数据来看,22年Q4季度销售额为1302亿美元,季度环比下降7.7%。除本身行业周期震荡影响外,外部宏观影响愈加凸显。美国对华芯片制裁接连出招,芯片贸易摩擦加剧,高算力芯片产品禁售禁运使得行业销售数据剧烈震荡。

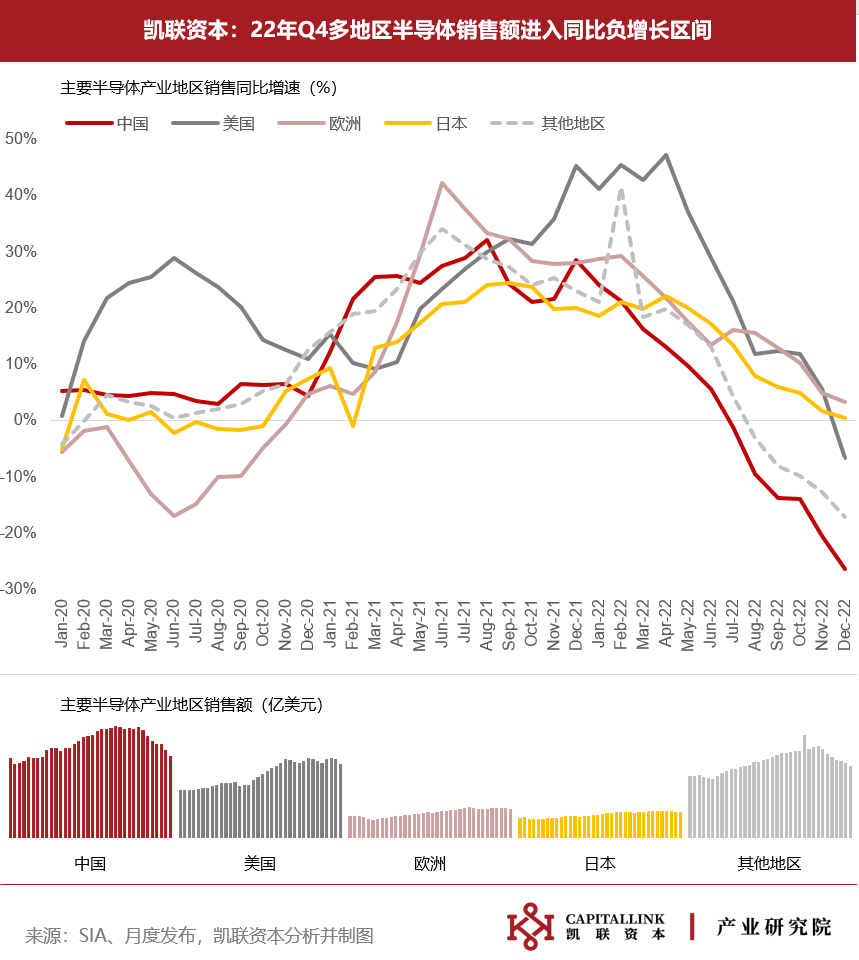

将行业销售数据拆分至各产业地区来看,22年全年各地区半导体销售额同比增速不断下降。其中受到疫情反复影响,中国半导体销售额数据于Q2率先进入同比负增长区间,随后叠加美国对华芯片制裁事件,中国地区销售数据受到重创,截至2022年12月同比下降26.4%。

与此同时,美国因发布一系列芯片补贴政策及出口限制条件加剧自身通胀压力及企业经营压力,直至12月美国同比销售额增速也进入负值,相较21年12月同比下降6.6%。中美”部分脱钩”的情况下,美国半导体销售额将进一步压缩。

三、需求端:消费电子期待旺季回暖,汽车类芯片仍是业务增长主线

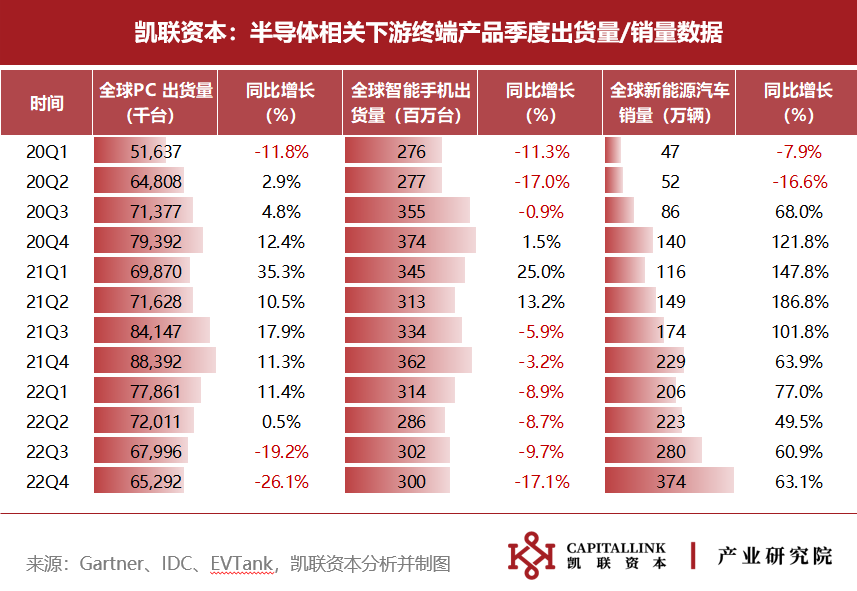

智能手机及PC产品的大规模应用支撑起上一轮半导体创新周期,如今智能手机发展红利进入尾声,疫情影响下线上经济对于智能手机、PC等产品带来的短期需求激增已消化完毕。随后消费电子类产品进入需求疲软阶段。相关终端产品厂家相继进入清库存阶段,苹果、三星等大厂接连砍单,下游寒气传达至消费类芯片行业。预计23年Q1消费类终端产品出货量将继续下行探底,随着厂商库存水位大幅调整,传统旺季(Q2、Q3)到来,消费类终端产品行情亟待触底回暖。

与此同时,新能源汽车预计将成为本轮半导体创新周期的核心业务支撑点之一。近两年全球新能源汽车销量保持高位同比增长,2023年开始新能源汽车补贴退出的情况下虽一定程度上放缓销量增速,但长期发展趋势仍然坚定,汽车所需芯片成为2023年行业内的关注主线。

四、存货端:各芯片厂商存货水位增势明显,存储芯片厂商严重承压

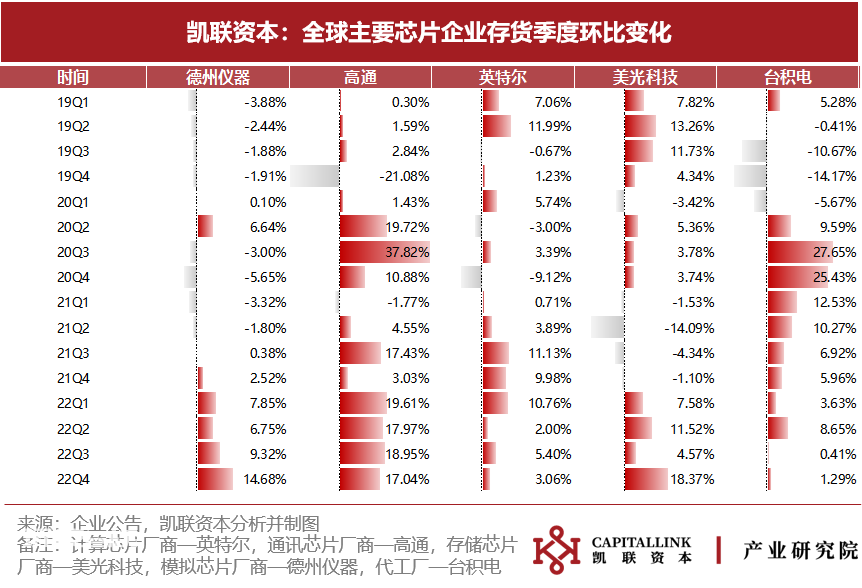

自本轮周期以来,半导体行业经历了“芯片荒-结构荒-去库存”的供需关系变动。起始于数据中心建设热潮及线上经济需求激增,半导体产品销售需求高涨,芯片厂商进入补库存阶段。后历经疫情严重影响全球芯片供应链条,以汽车模拟芯片为首的品类出现严重“缺芯”,库存结构出现分化。直至2022年中期,宏观经济低迷,市场需求疲软叠加疫情反复,部分芯片厂商进入主动去库存阶段。

结合行业头部芯片企业库存水位变化数据来看,2022年各芯片厂商存货水位增势明显,其中代工厂存货数据具备一定前置性。Q4模拟芯片及通讯芯片厂商存货水位仍维持高位增长,模拟芯片缺芯情况已得到一定程度缓解。计算芯片厂商及代工厂存货季度环比增速开始放缓,厂商进入主动去库存阶段。存储芯片厂商因下游需求疲软受到严重承压,22Q4存货积压状态严重。多家存储芯片厂商已开始积极减产,库存水位拐点预计将持续至23年Q3可见。

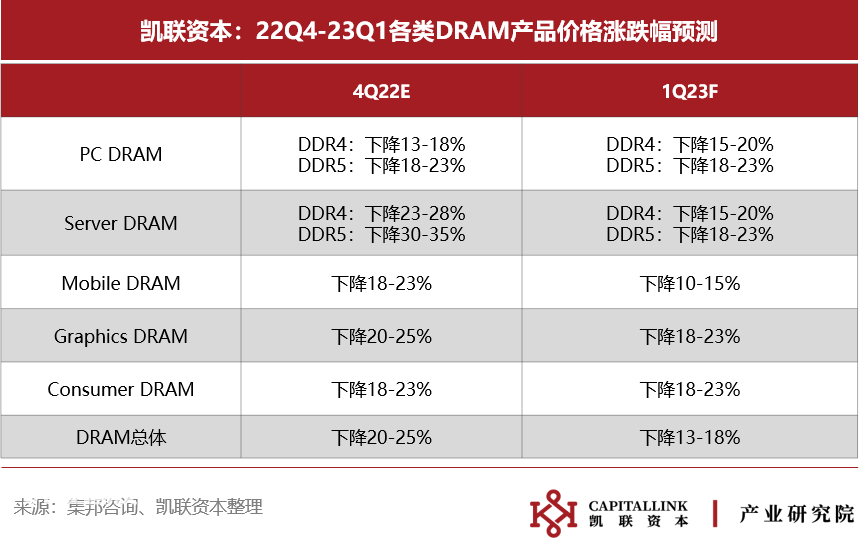

五、价格端:存储芯片跌幅预计将逐步收窄,但价格下行周期仍难以估量

据集邦咨询预测2023年Q1 DRAM均价跌幅将收敛至13-18%,但价格下行周期的终点仍难以估量。

消费电子终端产品如PC、智能手机等产品目前处于传统淡季,且受到总体经济疲软影响,消费类芯片产品价格仍处于下降态势。服务器芯片受制于云服务客户降低服务器采购量及数据中心建设速度,预计23年Q1服务器DRAM价格仍将下降15%-20%左右。

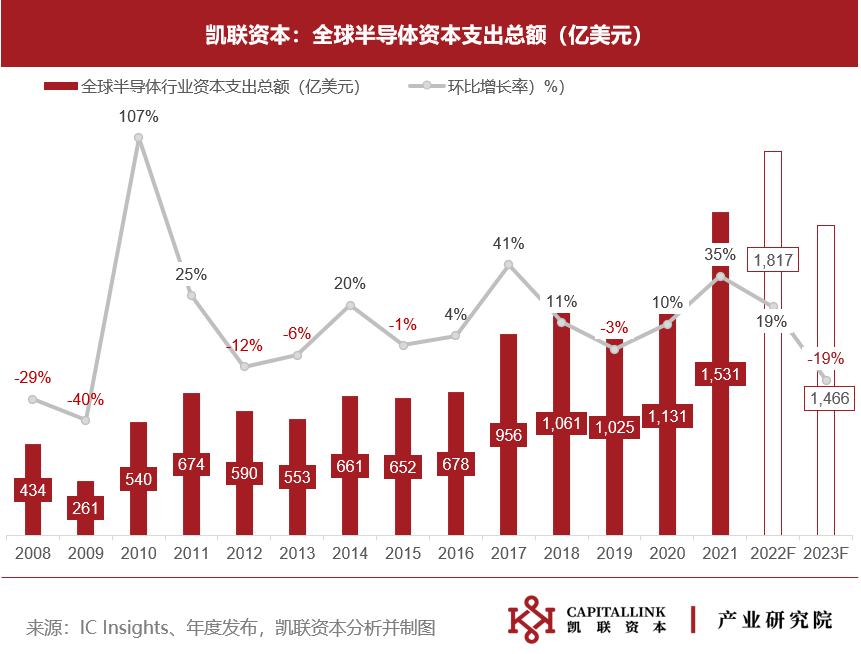

六、供给端:2022年全球半导体资本支出总额触顶,预计23年将大幅削减19%

据IC Insights预测,2022年全球半导体资本支出总额将同比增长19%至1817亿美元。受益于5G+IoT、数据中心建设需求及疫情时期个人PC产品的强劲需求等因素,近三年全球半导体行业资本支出总额连年攀升,21年强势增长,2022年达到历史最高点。

然而受制于全球高通货膨胀压力、地缘政治下紧张的贸易局势以及半导体行业需求放缓等多重因素,IC Insights预测2023年全球半导体资本支出将大幅削减19%至1466亿美元。其中,中国半导体厂商受到美日荷等国芯片联盟的制裁影响,扩产难度愈加提升,因此预计2023年中国半导体行业资本支出将削减30%及以上。

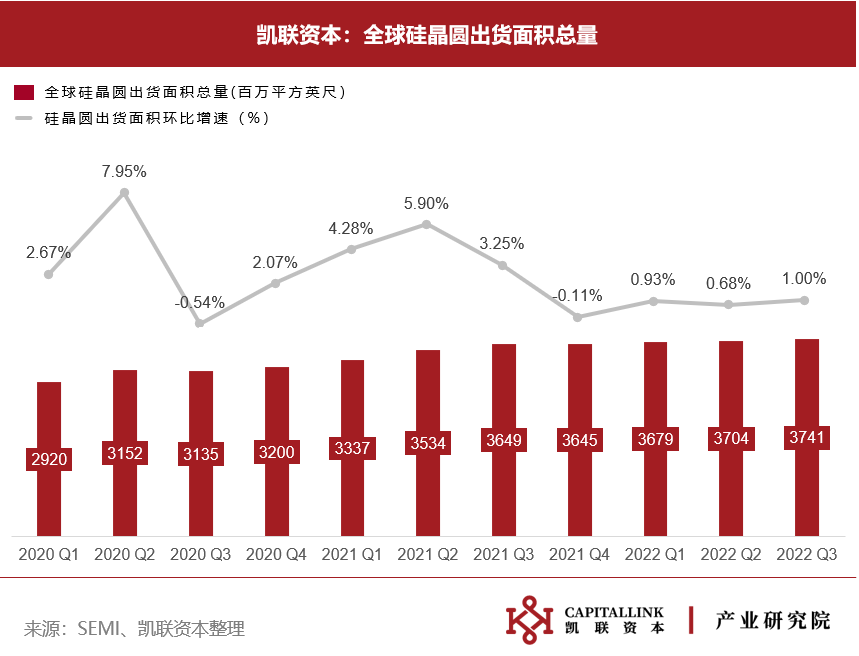

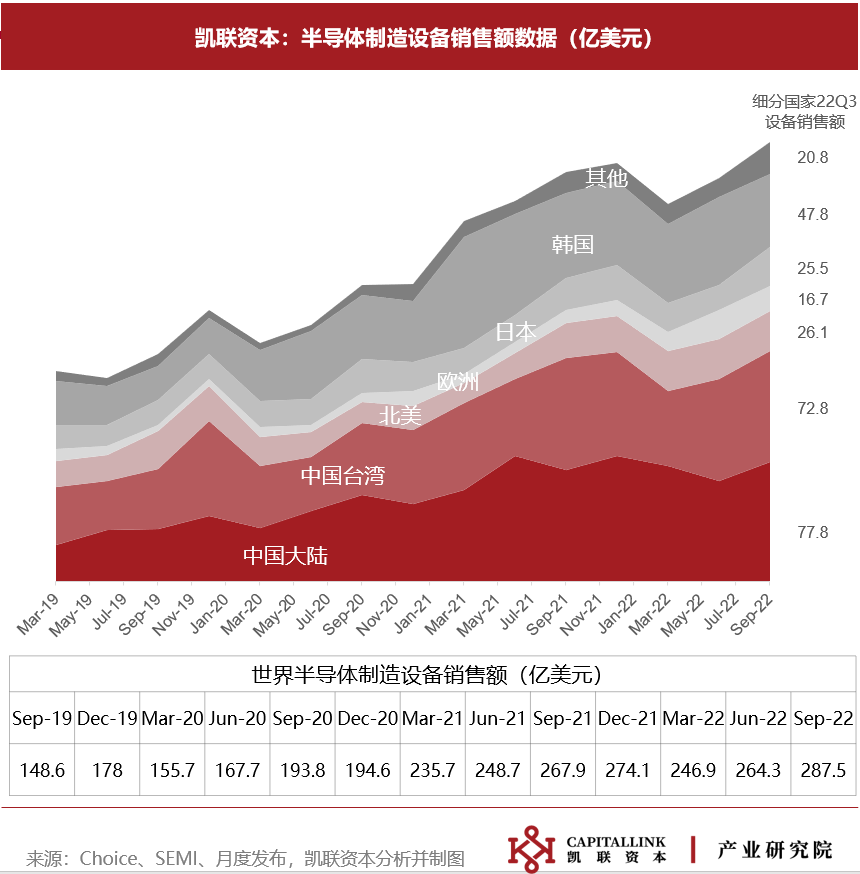

七、上游支撑行业:硅晶圆出货增速放缓,半导体设备销售额受外部政策影响预计将震荡下行

材料端:据SEMI统计,2022年第三季度全球硅晶圆出货量同比增长1%,达到3741百万平方英寸。受到行业周期下行及全球厂商扩产进程放缓等影响,预计23年硅晶圆出货面积将环比小幅滑落。伴随行业周期调整,汽车、工业等芯片需求带动下一轮行业上行周期,SEMI预测2024年全球硅晶圆出货量将有所反弹。

设备端:2022年第三季度全球半导体设备出货金额达到287.5亿美元,同比增长8.8%,环比增长7.3%。2022年随着美国新出口管理条例修订及日荷加入对华芯片制裁联盟,预计2022年Q4及2023年,全球半导体设备销售额将出现剧烈波动。

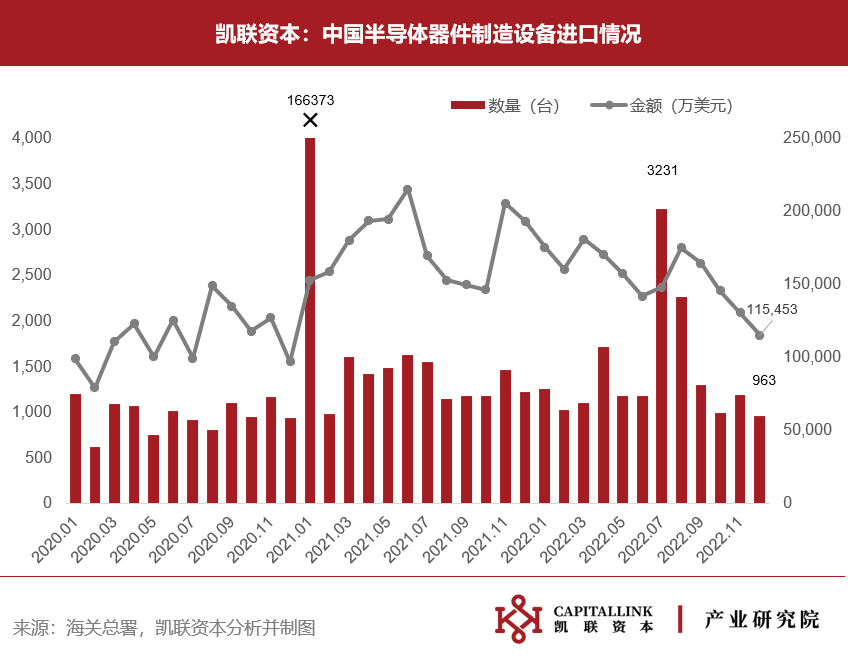

关注中国半导体器件制造设备进口情况可见,自美方修订《出口管理条例》后,2022年Q4中国半导体设备进口数量及进口金额连续下降。截至2022年12月,半导体设备进口数量于重新跌回2020年水准,达到963台,进口金额连续4个月下降,突破本年最低点114,453万美元。

凯联资本长期关注于中国半导体产业的发展与进步,已投项目有长鑫存储,美芯晟,昂瑞微等优秀公司。

本文来自微信公众号“凯联资本”(ID:Capitallink_KLZB),作者:凯联产业研究院。